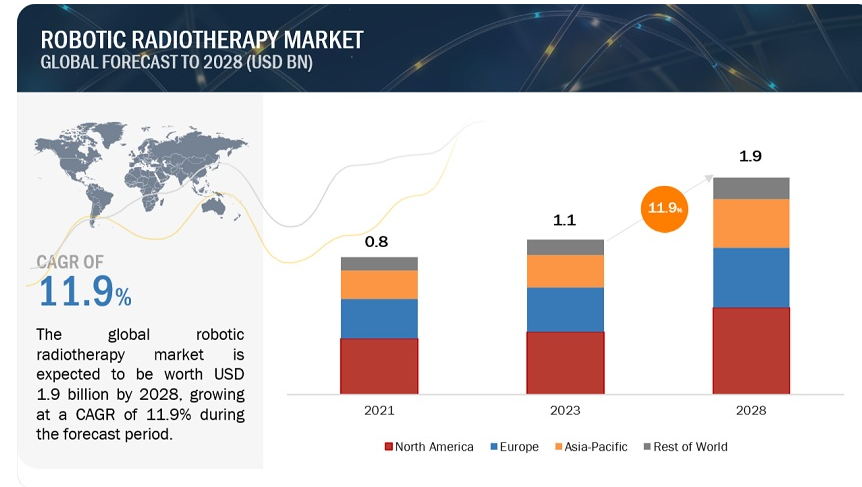

ロボット放射線治療の世界市場規模は、収益ベースで2023年に11億ドル相当と推定され、2023年から2028年にかけて年平均成長率11.9%で成長し、2028年には19億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。

市場の拡大は、世界的ながん患者の増加、放射線治療の精度を高める自動化技術の進歩、非侵襲的ながん治療への嗜好の高まり、がん治療施設の急速な普及など、いくつかの要因によってもたらされている。さらに、メーカーと放射線治療ソフトウェア開発企業間の合併・買収活動の活発化が、放射線治療システムの普及を促進すると予想される。その一例として、2022年5月にGEヘルスケア(米国)とレイサーチラボラトリーズ(スウェーデン)が提携し、新たな放射線治療シミュレーションと治療計画ワークフローソリューションを開拓したことが挙げられる。

さらに、がん治療のニーズの高まりに対応することを目的とした政府および民間投資の活発化、医療費の増加、発展途上国における医療ツーリズム部門の急成長も相まって、当面の市場関係者にとって魅力的な成長見通しが期待されている。

とはいえ、放射線治療システムには多額の費用がかかるため、特に低資源国では、がんセンターでの利用が制限される可能性がある。さらに、十分な訓練を受けた人材の不足と放射線治療システムの複雑な性質が市場拡大の妨げになると予想される。

ロボット放射線治療: 市場ダイナミクス

推進要因 放射線治療技術の進歩

技術の進歩は放射線治療を大きく変え、その結果、洗練された放射線治療システムが誕生した。これらのシステムは高度な技術と自動化を統合し、治療の効率、精度、ひいては患者の転帰を向上させている。

放射線治療における主要な技術進歩は、コンピューター治療計画システムの活用である。これらのシステムは、アルゴリズムとモデリング技術を利用して、それぞれの患者に合わせた正確な治療計画を作成する。患者の解剖学的構造、腫瘍の位置、必要な放射線量の分析を通じて、これらの自動化システムは治療計画を最適化し、健康な組織への放射線被曝を最小限に抑え、結果として副作用を低減する。進歩の一部を以下に示す:

2023年、ミムソフトウェアはAI自動輪郭形成ソリューションContour ProtégéAIについてFDAの承認を取得した。この新しいソフトウェア・アップデートは、分子放射線治療と放射線腫瘍学の改善されたアルゴリズムを提供し、治療結果をさらに改善する。

2023年5月、Brainlab AGは、放射線治療患者位置決めおよびモニタリングシステムのExacTrac Dynamic製品ファミリーの新製品であり、表面誘導放射線治療(SGRT)専用のExacTrac Dynamic Surfaceを発売した。

まとめると、放射線治療における技術の進歩と自動化システムは、がん治療に革命をもたらしました。技術の進歩が進むにつれ、ロボット放射線治療システムにもさらなる革新が期待され、従来の開腹手術に伴うリスクや合併症を軽減しながら、より痛みの少ない侵襲的で効果的な治療法を患者に提供したいという願望に後押しされ、患者にさらなるメリットを提供することができる。

制約: 熟練した放射線科医/腫瘍内科医の不足

ロボット放射線治療では、放射線治療だけでなく、自動化システムの使用や解釈においても放射線科医に高度な専門知識が求められる。これらのシステムは、複雑なアルゴリズムや機械学習技術を使用して放射線治療を計画・実施するため、放射線科医がこれらのシステムを効果的に使用するためには、これらの技術に精通している必要がある。

残念なことに、放射線治療システムを扱うのに必要なスキルと知識を持つ放射線科医が不足している。その主な原因は、放射線科教育における研修機会の不足と、これらのシステムに触れる機会が限られていることである。放射線科の研修プログラムのほとんどは、伝統的な放射線治療技術に重点を置いており、自動化システムの使用に重点を置いているものは限られている。

熟練した放射線科医の不足は、放射線治療システムの普及を妨げる可能性がある。このようなシステムに投資した医療施設は、それを操作する有能な放射線科医の確保に苦労する可能性があり、このようなシステムが提供できる利益が制限されることになる。

関連する例をいくつか以下に挙げる:

放射線科医の数は、人口や画像診断の需要ほどには増えていない。ヨーロッパでは人口10万人当たり13人の放射線科医がいるが、英国では10万人当たり8.5人しかいない。

同様に、インドでも腫瘍医、放射線治療医、外科腫瘍医の不足が深刻である。インド医学研究評議会(ICMR)によると、がんに苦しむインド人の数は、2021年の2670万人から2025年には2980万人に増加すると予想されている。しかし、がん患者に対応できる腫瘍医の数が圧倒的に不足している。現在、インドでは100万人のがん患者あたり200人のがん専門医しかいない。

熟練した放射線科医のトレーニングと育成に投資することで、ロボット放射線治療市場は専門知識の不足を克服し、がん治療の成果を向上させる潜在能力をフルに発揮することができる。

機会: がん治療需要の増加に対応するための政府・民間投資の拡大

放射線治療は、がん治療の標準的な手順として受け入れられている。がんの罹患率の増加や、さまざまな放射線治療の応用に対するさまざまな技術の承認により、放射線治療の需要は世界的に高まっている。現在、人口100万人あたり、米国にはほぼ12台のリニアック、欧州諸国には5〜8台の放射線治療装置があるが、アジア、ラテンアメリカ、アフリカの発展途上国には1台にも満たない。このギャップを埋めるためには、世界全体でさらに1万台以上の治療機が必要である(出典:Cancer Control)。癌の診断と治療に進歩をもたらすための癌研究に対する官民の投資と資金提供の増加は、ロボット放射線治療市場の成長を支える主な要因の1つである。以下に、この点に関する主な動きを紹介する:

2021年7月、Leo Cancer Care社(英国)は、直立放射線治療ソリューションの開発計画に積極的な関心を寄せる世界中の投資家から2,530万米ドルの資金調達に成功した。投資家には、Yu Galaxy、WARF、Alumni Ventures、Junson Capital、Serra Venturesのほか、業界プレイヤーのCHC、Cosylab、Toret Devices、Radiation Business Solutionsが含まれる。

2020年8月、オーストラリア政府は、ニューサウスウェールズ州、クイーンズランド州、ビクトリア州、南オーストラリア州の農村部や地方で、地域のがん患者のための地域放射線治療センターを開発するため、4,550万米ドルの資金提供の申請を開始した。

官民からのこうした投資は、今後数年間、市場関係者に潜在的な成長機会を提供すると期待されている。

課題:自動放射線治療システムの高コスト

放射線治療システムは高度に洗練されており、高度な技術と部品を必要とする。これらのシステムは、腫瘍を効果的に治療する一方で、健康な組織へのダメージを最小限に抑えるため、正確で的を絞った放射線量を照射しなければならない。このレベルの精度を達成するには、高価な機械とソフトウェアが必要である。

放射線治療システムのコストは、ブランド、モデル、機能、追加サービスなど、いくつかの要因によって異なる。自動放射線治療システムの高額なコストは、医療提供者や患者にとって課題となる可能性があるが、治療結果の改善、精度の向上、副作用の軽減といった点で提供される価値や利点を考慮することが重要である。技術の絶え間ない進歩や市場競争の激化も、将来的なコスト削減につながる可能性がある。

製品別では、放射線治療システム分野が予測期間中にロボット放射線治療業界で最大のシェアを占めた。

ロボット放射線治療市場は、製品別に放射線治療システム、ソフトウェア、3Dカメラ、その他に区分される。ソフトウェアセグメントは、2022年の世界のロボット放射線治療市場で最大のシェアを占めた。放射線治療におけるAIの急速な浸透、放射線治療ソフトウェアの利用可能性の増加、放射線ソフトウェア機能を強化するためのパートナーシップ&コラボレーションに対する市場プレイヤーの焦点の高まりが、セグメント全体の成長を支えている。

技術別では、予測期間中にリニアアクセラレータセグメントがロボット放射線治療業界で最大のシェアを占めた。

技術別に見ると、ロボット放射線治療市場はリニアック、定位放射線治療システム、粒子線治療に区分される。リニアック分野は、先進的なシステムが利用可能であり、世界的に採用が拡大していることから、ロボット放射線治療市場で最大のシェアを占めると予想される。さらに、腫瘍医はMRリニアックの優位性を認識するようになっており、自動リニアック技術の研究開発への投資が活発化している。技術革新を促進し、リニアック技術へのアクセスを向上させることを目的とした、業界関係者とがん研究機関のコラボレーションも増加している。

用途別では、予測期間中、肺がんがロボット放射線治療産業の著しい成長を目撃する見込みである。

用途別に見ると、ロボット放射線治療市場は前立腺がん、乳がん、肺がん、頭頸部がん、大腸がん、その他のがんに区分される。2022年の世界のロボット放射線治療市場では、肺がん分野が最大のシェアを占めている。肺がん有病率の急速な上昇と放射線治療を選択する患者数の増加が、このセグメントの成長を促進すると予想されている。米国肺協会(ALA)によると、米国では2022年に約23万7000人が肺がんの診断を受けた。

エンドユーザー別では、病院セグメントがロボット放射線治療産業のエンドユーザーを支配する。

エンドユーザーに基づき、世界のロボット放射線治療市場は病院と独立放射線治療センターに区分される。病院セグメントは、がん病院で放射線治療を受けるがん患者の増加、放射線治療プロバイダーと病院間のパートナーシップの増加、先進国と発展途上国の両方でがん病院の拡大により、2022年に世界のロボット放射線治療エンドユーザー市場を支配した。

北米は、予測期間においてロボット放射線治療製品の最大地域市場である。この市場の国々は、放射線治療手技の多さ、強固な医療インフラ、広範な患者基盤、施設のアップグレードに向けた継続的な病院投資を目の当たりにしている。これらの要素は、総体的にこの分野におけるこの地域の大きなシェアに貢献している。

2022年現在、ロボット放射線治療市場の有力企業は、シーメンス・ヘルスケア社(ドイツ)、エレクタ社(スウェーデン)、アキュレイ社(米国)、IBA社(ベルギー)、ビューレイ・テクノロジーズ社(米国)、C-RAD社(スウェーデン)、IBAワールドワイド社(ベルギー)、日立製作所(日本(米国))、Mev. (日本(米国)、Mevion Medical Systems社(米国)、Optivus Proton Therapy社(米国)、Panacea Medical Technologies Pvt. (インド)、P-Cure(イスラエル)などがある。

製品別

放射線治療システム

ソフトウェア

3Dカメラ(サーフェスガイド)

その他

技術別

リニア加速器

従来のリニア加速器

MRI – リニア加速器

定位放射線治療システム

サイバーナイフ

ガンマナイフ

粒子線治療

陽子線治療

重粒子線治療

用途別

前立腺がん

乳がん

肺がん

頭頸部がん

大腸がん

その他の癌

エンドユーザー別

病院

独立放射線治療センター

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のアジア太平洋地域

その他の地域

2023年5月、Vision RT社(英国)がSGRT製品Map RTの米国での商業化についてFDAから承認を取得。

2023年6月、レイサーチラボラトリーズ(スウェーデン)が先進治療用放射線治療計画システムRayStation 12Aを発売。

2022年2月、ミムソフトウェアはオーストラリア最大級のがん治療サービスプロバイダーであるジェネシス・ケアと提携。この提携により、ミムソフトウェアはジェネシスケア社のすべてのがん治療センターにおいて、MIM PremierおよびMIM SurePlan MRTを含むAIおよび自動化放射線治療ソフトウェアの包括的なセットを提供する。

【目次】

1 はじめに (ページ – 19)

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法(ページ – 24)

2.1 調査方法

2.2 二次調査および一次調査の方法論

2.2.1 二次調査

2.2.2 一次調査

2.3 市場推定方法

2.3.1 製品ベースの市場推定

2.3.2 一次調査の検証

2.4 データの三角測量

2.5 リサーチの前提

2.6 調査の限界

2.7 景気後退の影響

3 EXECUTIVE SUMMARY(ページ数 – 32)

4 PREMIUM INSIGHTS (ページ数 – 37)

4.1 ロボット放射線治療市場の概要

4.2 欧州:ロボット放射線治療市場:サンプリング方法別、地域別

4.3 ロボット放射線治療市場:汚染物質別

4.4 ロボット放射線治療市場の地理的スナップショット

5 市場概観(ページ数 – 41)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 主な市場促進要因

5.2.2 主な市場阻害要因

5.2.3 主要な市場機会

5.2.4 主要な市場課題

5.3 ポーターの5つの力分析

5.3.1 概要

5.3.2 新規参入の脅威

5.3.3 代替品の脅威

5.3.4 供給者の交渉力

5.3.5 買い手の交渉力

5.3.6 競争の程度

5.4 規制シナリオ

5.4.1 WHO

5.4.2 米国

5.4.3 欧州連合

5.4.3.1 EUにおける既存の大気質法制

5.4.3.2 EUと国際的な大気汚染政策

5.4.4 その他

5.4.4.1 インド

5.4.5 中国

5.5 生態系の範囲

5.6 バリューチェーン分析

5.7 価格分析

5.8 特許分析

5.9 貿易データ分析

5.10 技術分析

5.11 ケーススタディ分析

5.12 主要会議とイベント(2022~2024年)

5.13 主要ステークホルダーと購買基準

5.13.1 主要ステークホルダーと購買基準

5.13.2 購入基準

6 ロボット放射線治療市場, 製品別 (ページ数 – 64)

6.1 導入

6.2 放射線治療システム

6.3 ソフトウェア

6.4 3Dカメラ

6.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- ジクロロ酢酸ジイソプロピルアンモニウムの世界市場2025:種類別(純度>98%、純度<98)、用途別分析

- 発光キーボードの世界市場2025:種類別(有線発光キーボード、無線発光キーボード)、用途別分析

- 世界のアテレクトミー装置市場規模/シェア/動向分析レポート(2025年~2033年):末梢血管用途、心血管用途、神経血管用途

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2020年~2025年、予測(~2030年)

- 一時フィルターの世界市場

- 使い捨て陰圧閉鎖療法(NPWT)用装置市場:グローバル予測2025年-2031年

- 世界のサンセット市場

- 世界の商業用燃料研磨カート市場

- 世界のSiC・GaNパワー半導体市場規模・予測:種類別(SiCパワーモジュール、GaNパワーモジュール、ディスクリートSiC、ディスクリートGaN)、用途別(電源、産業用モーター駆動、HV/EV、太陽光発電用インバーター、トラクション、その他)、地域別予測(2026年~2036年)

- 世界の5Gルーター市場(2026年~2033年):製品種類別(屋内用5Gルーター、屋外用5Gルーター、ポータブル5Gルーター)、用途別(住宅用、商業用、産業用)、接続方式別(スタンドアロン)、最終用途別、地域別

- 燃料フィルター水分離器の世界市場2025:種類別(スピンオン式、インライン式)、用途別分析

- 世界のダイビング用フィン市場