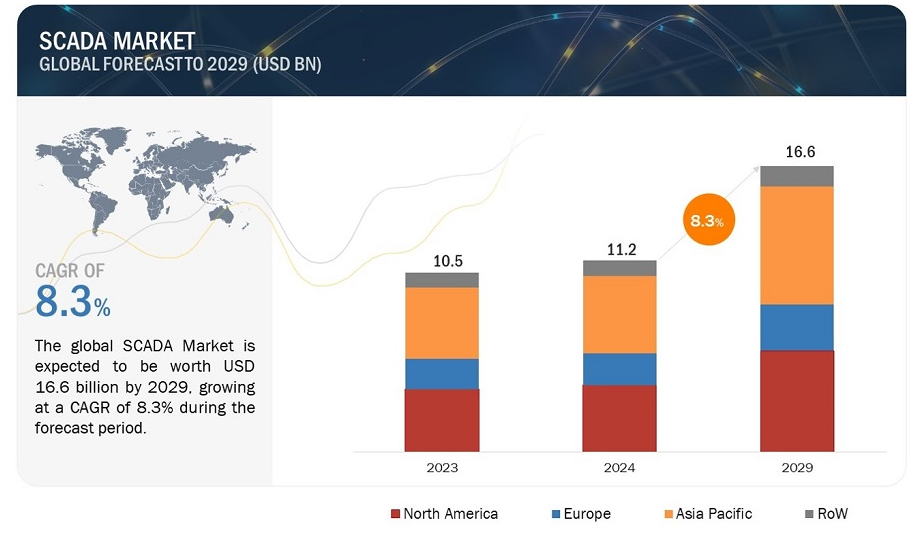

世界のSCADA市場規模は、2024 年の 112 億米ドルから 2029 年までに 166 億米ドルへと、2024 年から 2029 年までの年平均成長率(CAGR)8.3%で成長すると予測されている。スマートシティプロジェクトの急成長は、複雑な都市インフラや交通網を効果的に管理・統合するための堅牢なSCADAシステムに対するニーズの高まりを強調している。これらのイニシアチブは、スマートグリッド管理、交通制御、水・廃棄物管理、公共安全を含む多様なアプリケーションを包含しており、そのすべてがシームレスな連携と効率的な運用を確保するためにSCADA技術に依存している。都市人口が増加し続け、持続可能で相互接続された都市環境への需要が高まる中、スマートシティ開発を可能にするSCADAシステムの役割は、市場内のさらなる成長を促進すると予想される。

市場動向

促進要因 SCADA採用に対する政府支援の増加

政府のイニシアチブは、特に国家インフラや公共サービスにとって重要な分野での SCADA システムの採用と進歩の推進において重要な役割を果たしています。政府は、環境の持続可能性と公衆衛生を確保するために、水資源管理と廃水処理プロセスの強化に注力しています。SCADAシステムは、水質の監視、ポンプステーションの管理、漏水の検知、資源利用の最適化を行うため、水処理プラントや配水ネットワークに導入されています。例えば、インドでは2023年9月、州水資源局(WRD)の後援で運営されているラジャスタン州水情報センターが、インディラ・ガンディー運河にSCADA技術を統合する準備を進めていた。SCADAの導入は、タイムリーな情報発信、透明性の高い配水、すべての利害関係者の水利用の確保に役立つと期待されていた。このような機能強化は、効果的な灌漑水管理に不可欠である。

各国政府は、高度なセキュリティ機能を備えたSCADAシステムの導入を通じて、国家安全保障資産や重要な防衛インフラの保護を優先している。SCADA は軍事施設、国境監視、サイバーセキュリティ活動で使用され、サイ バー脅威や敵対的活動に対する回復力を確保している。また、政府は国家安全保障資産や重要な防衛インフラで使用されているSCADAソリューションのサイバーセキュリティを急速に強化している。例えば、米国エネルギー省は、全米の SCADA ネットワークのサイバーセキュリティを改善するための 21 のステップを宣言した。各国政府は、重要インフラ部門における SCADA システムのセキュリティを確保するためにより厳しい規制を策定し、実施している。これらの規制は、特定のセキュリティプロトコル、脆弱性評価、インシデント対応計画を義務付ける傾向がある。

制約: SCADA システムの複雑さとカスタマイズ

SCADAシステムは、ハードウェア、ソフトウェア、およびネットワーク・インフラストラクチャの組み合わせを含む、洗練された多面的なシステムです。これらのシステムを実装するには、産業プロセス、オートメーション技術、ネットワーキングプロトコルを深く理解する必要がある。その複雑さは、SCADAコンポーネントを既存のインフラと統合し、プロセスを監視・制御するソフトウェア・アプリケーションを構成し、さまざまなデバイスやセンサー間のシームレスな通信を確保する必要性から生じます。当初、SCADAシステムは、独自の通信プロトコルを使用し、PDP-11のような大型ミニコンピュータ上で動作する、他のシステムとの接続性を持たないスタンドアロンの独立したシステムでした。SCADAシステムが進歩するにつれ、コンピューティング・タスクをLANネットワークで接続された複数のステーションに分散させる分散型アーキテクチャに移行し、リアルタイムの情報共有とタスクの委譲が可能になり、以前のシステムよりもコストが削減されました。インターネットの成長とともに進化は続き、SCADAシステムにウェブ技術を導入することになり、ユーザーはウェブ接続を通じてデータにアクセスし、情報を交換し、プロセスを遠隔制御できるようになった。SCADAシステムの複雑さは、水管理、製造、エネルギー部門など、特定の業界の要件を満たすためのカスタマイズの必要性によってさらに複雑になっています。カスタマイズには、独自の運用ニーズに対応するためにSCADAソリューションを調整することが含まれ、制御ロジック、通信プロトコル、ユーザーインターフェース、およびサイバーセキュリティ対策の複雑な性質のために、実装時間とコストが増加する可能性があります。

さらに、SCADA システムの複雑さは、データ分析ツール、ビジネスネットワーク、および制御ネットワークの統合に起因しており、データセキュリティと運用効率を確保するために、ファイアウォール、仮想プライベートネットワーク、およびデュアルホームサーバーの実装が必要です。SCADAシステムの相互接続の性質は、インフラストラクチャの継続的な拡張とリアルタイムの監視と制御の必要性と相まって、システムパフォーマンスを効果的に管理し最適化するための堅牢なソリューションを必要とする複雑なレイヤーを追加します。

機会: 輸送、スマートビルディング、農業における SCADA 採用の増加

SCADA システムは伝統的にエネルギー、石油・ガス、上下水道、製造業などの産業で使用されてきたが、新たな産業分野への拡大の可能性が高まっている。運輸、スマートビルディング、農業のような分野では、運用の可視性、制御、効率を改善するための SCADA の利点がますます認識されるようになってきている。

例えば、SCADAシステムは、リソースの最適化、エネルギー消費の削減、プロセスの自動化を通じて輸送システムの効率を改善します。交通信号、列車、バス、橋、トンネル、空港などの様々なコンポーネントをリモートで監視・操作することで、SCADA は運用効率を高め、輸送プロセスを合理化します。SCADAシステムは、問題を迅速に検出・診断し、システムの信頼性を向上させ、ダウンタイムを最小限に抑える上で重要な役割を果たします。リアルタイムの監視と制御機能を提供することで、SCADAは問題の特定、リスクの防止、輸送システムの円滑な運用に役立っています。

同様に、SCADAはスマートビルディングでも使用されている。リモートターミナルユニット(RTU)からヒューマン・マシン・インターフェース(HMI)へのデータのデジタル伝送を可能にし、スマートビル内のデバイスやプロセスに関するリアルタイム情報を提供します。この正確な情報伝達により、手動でのデータ入力や解釈が不要になり、正確な監視と制御が保証されます。SCADAデータは、スマートビルディングのプロアクティブメンテナンスを促進し、小さな問題が拡大する前に早期介入を可能にします。注意が必要なコンポーネントを特定し、遠隔調整を可能にすることで、SCADAシステムはメンテナンスプロセスを最適化し、コストのかかるダウンタイムを防ぐのに役立ちます。

農業では、SCADAシステムの利用が大幅に増加しています。SCADAシステムは、土壌水分、温度、湿度などの作物成長要因に関するリアルタイムのデータを提供することで、精密農業を可能にします。このデータにより、農家は水、肥料、農薬の使用について十分な情報に基づいた決定を下せるようになり、無駄を省いて作物の収穫量を増やすことができます。SCADAは、農業における手作業を自動化し、農家が灌漑システム、肥料散布、その他の農業機械を中央から遠隔監視・制御できるようにします。この自動化により、時間と資源が節約され、手作業による介入の必要性が減り、作業効率が向上する。カナダを拠点とし、ウェブSCADA、IIoT、クラウド対応の産業用監視ソリューションを提供するSCADACoreのような企業は、デジタル農業アプリケーションのための遠隔農業監視を提供するソリューション、SCADACore Liveを提供しています。このように、農業、運輸、ヘルスケアなど多くの産業でSCADAが採用され、成長機会が生まれています。

課題 通信プロトコルの非互換性

SCADAシステムは多くの場合、それぞれが異なる通信プロトコルを使用する様々なデバイス、センサー、コントローラと通信する必要があります。これらのプロトコルには、機器メーカーが開発した独自プロトコル、Modbus、DNP3、OPCのような業界標準プロトコル、古いシステム特有のレガシープロトコルが含まれます。ベンダーによってプロトコルの実装方法が微妙に異なるため、複数のベンダーのSCADAコンポーネントを統合する際に相互運用性の問題が生じます。メッセージフォーマット、データエンコーディング、コマンド構造、またはエラー処理メカニズムの違いにより、非互換性が生じる可能性があります。

多くの産業施設では、時代遅れの通信プロトコルや独自の通信プロトコルを使用するレガシーSCADAシステムや機器を運用しています。これらのレガシーシステムを最新のSCADAソリューションと統合することは、互換性の問題や、新しいシステムにおけるレガシープロトコルのサポートが限られているために困難です。この通信プロトコルの非互換性を解決するには、プロトコル変換、データマッピング、プロトコル変換を含む複雑な統合作業が必要です。組織は、互換性のないプロトコル間のギャップを埋めるために、追加のハードウェアまたはソフトウェアゲートウェイを導入する必要があり、統合プロセスに複雑さとコストを追加します。通信プロトコル間の非互換性は、通信エラー、データ損失、システム障害のリスクを高めます。データフォーマットの不一致やコマンドの誤認識は、不正確なデータの読み取り、運用の中断、産業環境における安全性の危険につながります。また、通信プロトコル間の非互換性は、異なるSCADAシステム、デバイス、アプリケーション間の相互運用性を妨げます。相互運用性の欠如は、データ共有、コラボレーション、システム拡張性を制限し、組織が統合SCADAソリューションの利点を十分に活用することを妨げる。

主要企業

SCADA 市場の著名なプレーヤーは、シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、ABB(スイス)、エマソン・エレクトリック社(米国)、ロックウェル・オートメーション(米国)である。これらの企業は包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を持っている。

予測期間中、RTU コンポーネントが SCADA 市場の最大シェアを占める

SCADA市場において、リモートターミナルユニット(RTU)は予測期間中一貫して圧倒的な市場シェアを占めている。これらの電子機器は SCADA システムの重要なバックボーンとして機能する。RTUは遠隔地からのデータ収集に優れており、SCADAシステムの主要なエンドユーザーである石油・ガス産業内の地理的に分散したオペレーションにとって重要な機能です。 その機能は、センサーやフィールド機器からデータを収集し、送信可能なフォーマットにエンコードし、モニタリングと分析のために中央SCADAシステムに確実に転送することを含みます。深海やシェールガスの埋蔵量のような困難な環境での資源の探査と抽出の進行は、RTUの需要の高まりにさらに寄与している。 このような活動には膨大な距離にわたる強固なデータ収集能力が必要であるため、RTU は石油・ガスセクター内の効果的な SCADA システム導入に不可欠な技術であり続けている。

プロセス産業向け市場は、予測期間中に最大の市場シェアを占めると予想される。

プロセス産業は、生産コストとプロセスの最適化を求める製造業者へのプレッシャーの増大により、SCADA システムの導入が急増しています。この傾向は、石油・ガス、化学、金属・鉱業、食品・飲料を含む様々なセクターにおける複雑な活動に対するリアルタイムの可視性に対する需要の高まりによって促進されている。プロセス産業 SCADA 市場の中で、石油・ガスセクターは予測期間を通じて優位性を維持すると予測される。SCADAシステムは、石油・ガス会社に設備を遠隔監視する能力を提供し、日々の在庫レベルや機器の健全性に関する貴重な洞察を得ることができます。この遠隔監視能力は、現場でのデータ収集のための有資格者の潜在的な不足という課題に対処するのに役立ちます。さらに、SCADA システムはこれらの施設内の全体的な安全性と運用効率を高め、最終的に作業員の安全性に対するリスクを最小化する。

2024-2029 年はサービス分野が SCADA 市場の最大シェアを占める。

米州や欧州のような既存地域におけるSCADAシステムの市場飽和は、成長機会の変化をもたらす。新規システムの導入は減速するかもしれないが、焦点はSCADAシステムの修正とメンテナンスサービスに移行すると思われる。SCADAシステムの寿命を通じて、組織は最適なパフォーマンスを確保し、進化するニーズに適応するために継続的な修正とメンテナンスを必要とする。 サイバーセキュリティサービスは、新たな脅威から保護する上で重要な役割を果たすため、これらのシステムのカスタマイズや修正時に特に重要な考慮事項です。この傾向は、これらの成熟した地域のSCADA市場において、強固な導入後サポートへの需要が高まっていることを浮き彫りにしている。

アジア太平洋地域は、経済の急速な拡大と、電力、電気ユーティリティ、プロセスオートメーショ ン、通信を含む多様なセクターにおける SCADA システムの採用の拡大により、SCADA の急成長 市場として浮上している。APAC は、自動車、繊維、電力、製薬などの産業における製造プラントの設立が急増し、オートメーショ ンソリューションの需要をさらに高めている。この傾向は、アジア太平洋地域における高品質製品と生産率の向上に対する需要の高まりに対応するため、自動化が重視されるようになっていることに支えられている。さらに、この地域における石油・ガスセクターの急成長は、オートメーション製品への大きな需要に拍車をかけ、それによって予測期間を通じてSCADA市場の予想成長を促進している。

SCADA企業各社は、市場での製品提供を強化するために、製品発売、製品開発、パートナーシップ、買収など、有機的および無機的な成長戦略を様々なタイプで実施している。市場の主要プレーヤーは、ロックウェル・オートメーション(米国)、シュナイダー・エレクトリック(フランス)、エマソン・エレクトリック(米国)、シーメンス(ドイツ)、ABB(スイス)である。

本調査では、SCADA市場におけるこれらの主要プレイヤーの会社概要、最近の開発、主要な市場戦略など、詳細な競合分析を含んでいます。

本レポートでは、SCADA市場全体を提供、コンポーネント、エンドユーザー、地域に基づいてセグメント化しています。

セグメント

サブセグメント

製品別

ハードウェア

ソフトウェア

サービス別

コンポーネント別

プログラマブルロジックコントローラ(PLC)

リモートターミナルユニット(RTU)

ヒューマン・マシン・インターフェース(HMI)

通信システム

その他

エンドユーザー別

プロセス産業

ディスクリート製造

公益事業

地域別

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

その他のアジア太平洋地域

その他の地域

中東

湾岸諸国(GCC)

その他の中東地域

アフリカ

南米

2024年2月、ロックウェル・オートメーションは、PCまたはコンピュート機能とLogixの強みを統合したロックウェル・オートメーションの実績を拡張するEmbedded Edge Compute Moduleを発表しました。このEdgeソリューションは、最新のワークフォースの能力を強化するために不可欠なスケーラビリティとリモートサポート機能を提供する。

2024年2月、Emerson Electric Co.は、ラインナップに最新のPACSystems IPC 2010 Compact Industrial PC (IPC)を追加しました。この堅牢なソリューションは、産業用モノのインターネット(IIoT)の取り組みやその他のデジタルトランスフォーメーションの取り組みを効率的に強化し、費用対効果を維持するために、弾力性があり、スペース効率の高いIPCを必要とする製造施設やOEM機械メーカーに対応しています。

2023年10月、エマソン・エレクトリック社は、ソフトウェア対応の自動テスト・計測システムの有名なプロバイダーであるナショナル・インスツルメンツ社(NI)の買収完了を確認した。この戦略的買収により、エマソン・エレクトリックのオートメーション分野におけるグローバルリーダーとしての地位が強化され、ニアショアリング、デジタルトランスフォーメーション、持続可能性、脱炭素化といった業界の重要なトレンドを活用する幅が広がった。NIはすでにジェネリックSCADAソフトウェアなどSCADA製品の強力なポートフォリオを有している。

2023年2月、ABBは分散型制御システムABB Ability Symphony Plusの最新リリースを発表した。

2022年8月、ハネウェル・インターナショナル社は、ブカレスト・ポリテクニカ大学のオートメーション・コンピュータサイエンス学部との提携により、インダストリアル・オートメーション・ラボを開設したと発表した。この取り組みは、競争の激しいグローバルな産業オートメーション業界で活躍するために必要な技術スキルと専門知識を学生に身につけさせることを目的としている。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義と範囲

1.2.1. 包含と除外

1.3. 調査範囲

1.3.1. 対象市場

1.3.2. 地理的セグメンテーション

1.3.3. 調査対象年

1.4. 通貨

1.5. 制限事項

1.6. ステークホルダー

1.7. 変更点のまとめ

1.7.1. 不況がSCADA市場に与える影響

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査の前提

2.5. リスク評価

2.6. 景気後退の前提

2.7. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要メーカーの平均販売価格動向(コンポーネント別

5.4.2. 地域別平均販売価格動向

5.5. バリューチェーン分析

5.6. 投資と資金調達のシナリオ

5.7. エコシステム分析

5.8. 技術分析

5.8.1. 主要技術

5.8.1.1. 5G通信システム

5.8.1.2. SCADA システムにおけるエッジコンピューティングの実装

5.8.2. 補完技術

5.8.2.1. IoT と SCADA システムの統合

5.8.3. 隣接技術

5.8.4. SCADA システムのための人工知能と機械学習

5.9. 特許分析

5.10. 貿易分析

5.11. 主な会議とイベント(2024-2025年)

5.12. ケーススタディ分析

5.13. 関税と規制の状況

5.13.1. 規制機関、政府機関、その他の組織

5.14. ポーターズファイブフォース分析

5.14.1. 新規参入による脅威

5.14.2. 代替品の脅威

5.14.3. サプライヤーの交渉力

5.14.4. 買い手の交渉力

5.14.5. 競争ライバルの激しさ

5.15. 主要ステークホルダーと購買基準

5.15.1. 購買プロセスにおける主要ステークホルダー

5.15.2. 購入基準

6 種類、展開モデル、サイバーセキュリティ関連の脅威と対策

6.1. はじめに

6.2. SCADA システムの種類

6.2.1. 第一世代

6.2.2. 第二世代

6.2.3. 第三世代

6.2.4. 第4世代

6.3. SCADA システムの展開モデル

6.3.1. オンプレミス・デプロイメント

6.3.2. クラウド・デプロイメント

6.3.3. ハイブリッド展開

6.4. SCADA システムに関連するサイバーセキュリティリスクと対策

6.4.1. サイバー脅威

6.4.1.1. ハッキング

6.4.1.2. マルウェア

6.4.1.3. 内部エラー

6.4.2. サイバー攻撃の根本原因

6.4.2.1. ソフトウェア開発の抜け穴

6.4.2.2. モニタリングの問題

6.4.2.3. 不十分なトレーニングとメンテナンス

6.4.3. プロテクション・ソリューション

6.4.3.1. ソフトウェア管理

6.4.3.2. ネットワーク管理

6.4.3.3. ユーザーアクセス管理

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2439

- 水冷式EV充電ケーブルの世界及び日本市場2026年:種類別(300~400A級、500A級、600~800A級、1000A級)

- 押出しコーティング用LDPE樹脂市場:グローバル予測2025年-2031年

- RLC負荷装置の世界及び日本市場2026年:種類別(低出力(10 kW ~ 100 kW)、中出力(100 kW ~ 1000 kW)、高出力(1000 kW 以上))

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- シリコンベースマイクロLEDマイクロディスプレイパネルの世界及び日本市場2026年:種類別(モノクロ・マイクロLED、フルカラー・マイクロLED)

- 肥料添加剤の世界市場規模調査、機能別(腐食防止剤、疎水化剤)、最終製品別(尿素、硝酸アンモニウム)、地域別予測:2022-2032年

- RFビューティーデバイスの世界市場2025:種類別(モノポールRF、マルチポールRF)、用途別分析

- 栄養補助食品検査システムの世界市場規模は2031年までにCAGR 7.7%で拡大する見通し

- サーボモーター用光学エンコーダの世界及び日本市場2026年:種類別(インクリメンタルエンコーダ、アブソリュートエンコーダ)

- トランス-2ブテンの世界市場

- 医療用接着剤の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- 世界の心内酸素飽和度測定器市場(2024 – 2031):技術種類別、エンドユーザー別、地域別