市場概要

高齢者移動支援装置の世界市場規模は、2024年に104億米ドルと評価され、2025年から2034年にかけて年平均成長率7.1%で成長し、2034年には203億米ドルに達すると予測されています。高い市場成長は、移動に関連する健康状態の発生率の上昇、移動補助装置の技術的進歩、世界的な高齢化人口の増加、補助装置の認知度とアクセシビリティの向上、その他の要因によるものです。

高齢化社会におけるパーキンソン病、脳卒中、筋骨格系障害などの有病率の上昇により、移動補助器具のニーズが高まっています。例えば、世界保健機関(WHO)の2023年のデータによると、世界中で850万人以上がパーキンソン病と診断されています。この数字は、2030年までにほぼ1,700万人に達すると予想されています。これらの病気は、動きを妨げるだけでなく、バランスや協調性をも損なうため、転倒のリスクを減らすだけでなく、自立性を維持するためにも移動補助具が不可欠です。特に、慢性疾患の増加による日常的なタスク管理に関しては、医療専門家や介護者から補助装置の使用が根強く推奨されています。

さらに、GPS追跡や転倒検知システムなどの高度な技術が最新の移動補助器具に統合されたことで、デザインと機能性が大きく進歩しました。これらの補助具の電子制御システムだけでなく、構造上の人間工学の改善により、快適性が大幅に向上しています。このような変化は、ニーズの変化への適応を容易にし、電子制御をより安全に使用できるため、高齢者における補助具の魅力を高め、全体的な使用感を向上させています。このような技術主導の製品進化は、先進地域と発展途上地域の両方で市場の成長に拍車をかけています。

高齢者移動補助装置は、移動が困難な高齢者が安全かつ自立して自力で移動できるよう支援するものです。例えば、歩行器、杖、車椅子、スクーター、ローレーターなどです。移動補助器具は、高齢者の転倒の可能性を減らしながらバランスを改善し、その結果、日常活動中の動きの自由度が向上し、生活の質が高まります。

高齢者用移動補助装置の市場動向

高齢者用移動補助装置業界は、IoTやAIを統合したスマート移動装置へのニーズの高まり、カスタマイズ可能で人間工学に基づいた設計の増加、多機能補助装置への需要の高まり、オンライン販売やDTCチャネルの成長などが業界の成長を後押ししており、大きな成長を目の当たりにしています。

モビリティエイド市場では、ヘルスケアやモノのインターネット(IoT)技術における人工知能(AI)の採用が進んでいます。高齢者向けスマートモビリティ装置はIoT技術の利用を採用し、より強化された自立性を提供しています。アメリカ保健福祉省によると、2023年には65歳以上のアメリカ人の約65%が前述の装置を採用。

スマート杖や車椅子は現在、リアルタイムの健康モニタリング、GPS追跡、音声アシスト、障害物検知機能を提供しています。遠隔介護サポートと並んで、これらの技術的進歩はユーザーの安全性とナビゲーションを強化します。この機能は、高齢者が生理的自立を維持しながら健康目標を達成するのに役立ちます。

さらに、多くのメーカーが人間工学に基づいた設計や、各ユーザーの特定のニーズに基づいたカスタマイズを可能にする移動補助器具に力を入れています。現在では、調節可能なハンドル、折りたたみ可能なフレーム、モジュール式の部品などが規格に含まれています。焦点は、負担を最小限に抑えつつ、強度と快適性を最大限に備えた超軽量素材に移っています。活動的な高齢者が求める機能性と優れたデザインの組み合わせが、この分野の成長をさらに高める原動力となっています。

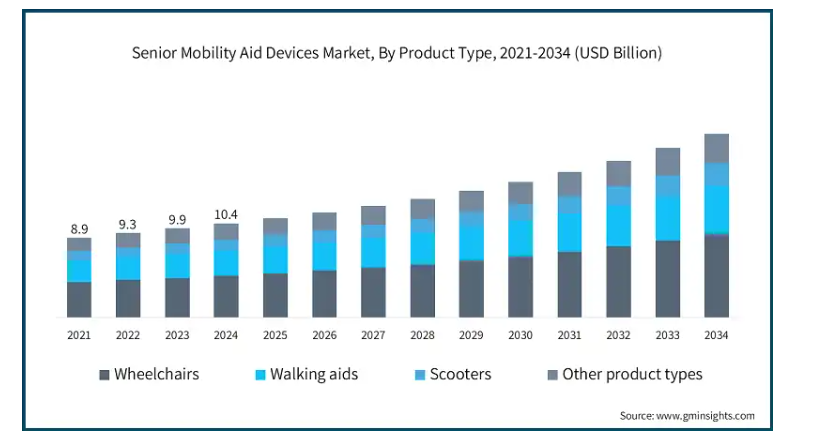

製品の種類別では、車椅子、歩行補助具、スクーター、その他の製品に分類されます。車椅子分野は、事業の成長を牽引し、年平均成長率7.3%で拡大し、2034年には92億米ドル以上に達する見込みです。

世界の高齢者人口は、関節炎、脳卒中、その他の神経筋障害など、さまざまな理由による移動制限の影響を受けています。世界保健機関(WHO)の2023年のデータによると、世界で約13億人が重大な移動障害に直面しています。罹患者は、日常生活動作の自立を維持したいという願望から、一般的に車椅子を必要とします。平均寿命の改善により、高齢化社会における移動障害の有病率は増加すると予測されています。

さらに、外来治療プログラムにおける術後や脳卒中後の回復は、効果的な身体リハビリテーションのために車椅子のような個人用移動装置に大きく依存しています。施設介護は徐々に在宅高齢者介護に移行しつつあり、家庭内でのスムーズな移動のためには個人用移動器具が必要です。このような変化は、病院外でのケアに重点を置く医療システムに大きな影響を与えると予想されます。

エンドユーザー別では、病院・介護施設、個人、福祉施設、その他のエンドユーザーに分類されます。病院・介護施設分野は、年平均成長率6.9%で推移し、2034年には74億米ドル以上に達する見込みです。

病院と介護施設は、手術、脳卒中、その他の慢性的な健康問題から回復した高齢患者の大規模な集団にサービスを提供しています。これらの施設では、安全性を確保し、リハビリを支援するために、車椅子、歩行器、移乗装置を含む移動支援装置の安定供給が必要です。転倒を防止し、日常的な移動を容易にする必要性から、施設介護の現場ではこれらの装置の調達が盛んに行われています。

多くの国の政策では、入院施設や家庭用介護施設において、移動に障害のある高齢者へのサービスが義務付けられています。転倒予防、患者の取り扱い、介護の質に関する基準は、人間工学に基づいた整備された移動補助具の使用を奨励しています。こうしたプロトコルの遵守は、病院や介護施設が高度な移動補助器具に投資する大きな原動力となっています。

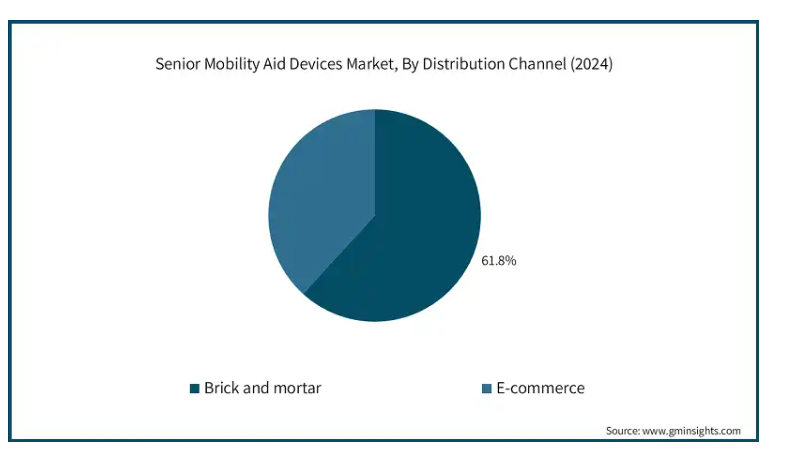

販売チャネルに基づくと、市場は実店舗と電子商取引に分類されます。2024年の収益シェアは、実店舗セグメントが61.8%で市場を支配。

相当数の高齢者とその介護者は、購入前に車椅子、歩行器、杖などの移動補助器具を直接調べたり試したりすることを好みます。このような高齢者にとって、従来の店舗では、快適さや使いやすさを適切に調整しながら、実際に製品に触れることができるという利点があります。このような直接的な体験は、購入者の信頼感を高め、忠誠心を強化すると同時に、失望や返品を最小限に抑えることができます。

さらに、実際の小売店舗で移動補助器具を検討することで、身長、体重、特定の病状に関連する移動レベルを考慮するため、顧客の選択に大きく影響する、個人的に支援できるスタッフから専門家の注意を受けることができるという利点もあります。オンラインでは不足しがちなこのような個別サービスは、大きな付加価値となり、高齢者の買い物客や介護者の継続的な来店を促し、セグメントの成長を後押しします。

アメリカの高齢者向け移動補助装置市場は、2021年に29億米ドル、2022年に31億米ドルと評価されました。市場規模は2023年の32億米ドルから2024年には34億米ドルに達し、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。

アメリカには総合的な医療制度があり、病院、在宅介護機関、リハビリテーション施設を通じて医療機器を簡単に利用することができます。高齢者は特に、メディケアやメディケイドなど、医療上必要な移動補助器具を払い戻す公的保険や民間保険の恩恵を受けています。これにより、経済的に余裕のない高齢者でもこれらの装置を購入できるようになるだけでなく、市場の成長も積極的に促進されています。

変形性関節症、パーキンソン病、脳卒中、糖尿病合併症などの慢性疾患は、高齢のアメリカ人によく見られます。これらの疾患は、長期的な移動困難の原因となることが多く、補助装置に対する根強い需要を生み出しています。高齢者人口における慢性疾患の負担の増加は、長期介護計画の一環として、手動式と電動式の両方の移動補助具の需要を直接後押ししています。

さらに、老人ホームに移らずに自宅で過ごすことを好む高齢者が増えています。このような嗜好は、在宅医療サービスや家族中心の介護システムの利用可能性が高まっていることによって促進されています。移動の制限が増えるにつれて、高齢者はスクーター、歩行器、階段昇降機などの個人用補助装置に依存するようになり、自宅内を自立して移動できるようになり、これが継続的な市場成長の原動力となっています。

ヨーロッパの高齢者移動支援装置市場は2024年に30億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパの国々は、高齢者に不可欠な移動補助器具の費用を補助したり、全額払い戻したりする包括的な公的医療制度を持つ傾向があります。このような体系的な補助装置の適用により、特にヨーロッパでは、経済的負担が軽減され、補助装置の購入が容易になります。英国のNHSやフランスのCNAMのような国の医療サービスは、リハビリテーションや転倒予防プログラムを通じて補助具の使用を促進しており、これが地域的な使用を刺激しています。

スペインは、公共交通機関、バリアフリーの建物、安全な歩行エリアなど、高齢者に優しい交通システムの建設に多額の資金を割り当てています。このインフラは、移動補助具の使用を日常生活に組み込むと同時に、高齢者の自立を可能にします。このようなアクセシビリティと環境的障壁の低減は、ニーズだけでなく需要も増加させます。

ヨーロッパにおける英国の高齢者用移動補助装置市場は、今後数年間で著しく成長すると予測されています。

国民保健サービス(NHS)は、高度な車椅子、杖、歩行フレームなどの重要な移動装置について、移動能力の制限を診断された人への財政支援や費用負担オプションを提供しています。多くの高齢者は、GPや地域医療チームの紹介により、車椅子、杖、歩行用フレームを補助金付きまたは完全無料で利用することができます。このような公的セクターの支援により、イギリス全土で利用者が増え、利用しやすくなっています。

さらに、イギリスには専門店や薬局、オンラインショッピングポータルなどの卸売・小売流通ネットワークが整っています。移動補助器具は現在、NHSの紹介を通じて高齢者や介護者に提供され、小売店の棚から直接購入することができます。ブランド小売業者と非ブランド小売業者の協力は、品質に関する主張に信頼性を与え、ひいては市場の発展を助けます。

アジア太平洋地域の高齢者移動補助装置市場は、分析期間中に8.2%という最高のCAGRで成長すると予測されています。

中国やインドなどの国々は、医療予算を増やし、老人介護施設を改善しています。2023年、中国は前年比7.5%増の約3850億米ドルを医療費に割り当てました。この拡大により、病院、診療所、家庭での移動装置の導入が進み、車椅子、ローラー、電動スクーターなどの支援技術へのアクセスが増加します。

さらに、アジア太平洋地域の政府は、移動補助具や地域密着型の支援、在宅患者支援サービスなど、高齢者の地域介護に関連するプログラムに資金を提供しています。公衆衛生システムの補助金や税制優遇措置、保健所による装置の提供を通じて、移動器具へのアクセスはより簡単で手頃なものになりました。特に日本やシンガポールのような高齢化が進む国では、このような製品の入手は容易になっています。

アジア太平洋地域の高齢者移動補助装置市場では、中国が圧倒的な地位を占めています。

中国の高齢者人口は世界最大級です。中国国家統計局の報告によると、2022年には65歳以上の国民が2億978万人を超えました。平均寿命の伸びと出生率の低下が、この年齢層の割合の増加に寄与しています。この人口動態の変化は、高齢者がより自立した生活を送れるようにする車椅子や杖のような移動補助器具の需要と供給を増加させます。

中国の中間層は購買力が高いため、質の高い医療や高度な補助器具への投資意欲が高まっています。可処分所得の増加により、払い戻しがなくても家族がこれらの移動装置を積極的に購入し始めています。快適性と耐久性を向上させた、人間工学に基づいて設計されたハイエンドのシステムに対する需要が高まっています。

ブラジルの高齢者用移動補助装置市場は、ラテンアメリカで力強い成長を遂げています。

統一医療制度(SUS)として知られるブラジルの公的医療制度は、身体に制限のある高齢患者に基本的な医療と移動補助器具を提供しています。これらの装置は、リハビリテーション病院や老人クリニックで処方されています。また、健康的な老化と転倒予防に焦点を当てた政府プログラムも認知度を高め、資源の乏しい地域での利用を助成しています。

高齢者本人もその主な介護者も、転倒を減らし自立性を高めるという移動補助器具の利点をより認識するようになっています。文化的な認識にもかかわらず、移動補助具の使用に関するスティグマは急速に和らいでいます。特に都市部の住民は、情報提供キャンペーンや理学療法士からの紹介、地元団体による支援活動によって積極的に反応しています。

サウジアラビアの高齢者向け移動補助装置市場は、予測期間中に中東・アフリカで大幅な成長が見込まれます。

サウジアラビア政府は、ビジョン2030の下、医療システムと老人サービスの強化に注力しています。移動支援装置を含むリハビリテーションや在宅介護プログラムだけでなく、公的な長期介護に向けてかなりの前進がなされています。また、高齢者による支援技術の利用拡大につながる公衆衛生教育も進んでいます。

サウジアラビアでは、あらゆる種類の移動補助器具が医療用品店や病院、さらにはオンライン・プラットフォームで購入できます。都市の拡大とデジタル化の進展により、介護者だけでなく高齢者自身も移動装置を簡単に利用できるようになりました。アクセスしやすい一次および二次レベルの移動補助装置は、あらゆる所得層で市場の発展を加速させています。

主要企業・市場シェア

高齢者用移動補助装置市場シェア

Drive DeVilbiss Healthcare社、Invacare社、Medline社、Ottobock社、Sunrise Medical社などの主要企業は、合計で世界の高齢者向け移動補助装置産業の約35%を占めています。この市場の競争環境は適度に断片化されており、多国籍メーカーと地域プレーヤーが混在し、技術革新、製品の多様性、価格設定、流通網で競争しています。大手企業は、手動・電動車いす、スクーター、歩行器、その他の移動補助装置を含む幅広い製品ポートフォリオと、スマートで人間工学に基づいたカスタマイズ可能な装置を開発するための強力な研究開発投資によって差別化を図っています。医療施設との戦略的提携、電子商取引への注力の高まり、アジア太平洋地域と中南米における高齢化人口への地理的拡大が、市場競争をさらに激化させています。トップ企業の優位性はあるものの、ニッチ企業はターゲットを絞った製品提供と顧客中心のサービスを通じて、地域市場セグメントを獲得し続けています。

高齢者移動補助装置市場の企業

高齢者用移動補助装置業界で事業を展開する主な企業は以下の通り:

BESCO

21st Century SCIENTIFIC

CAREX

Drive DeVilbiss Healthcare

GF Health Products

Hoveround Mobility

INVACARE

LEVO

MEDLINE

MEYRA

nova

ottobock

peromobil

PRIDE MOBILITY

SUNRISE MEDICAL

Drive DeVilbiss Healthcareは、スクーター、歩行器、車椅子を含む、手頃な価格で高品質の移動補助器具の包括的な製品群で際立っています。その強力なグローバル販売ネットワークと、特にコンパクトで旅行にも便利なスクーターや肥満治療用モビリティ・ソリューションなどの一貫した製品革新により、医療従事者や高齢化した消費者に選ばれています。

Invacare Corporationは、手動車椅子と電動車椅子の両方における高度なエンジニアリングとカスタマイズ能力で知られています。同社は強力な研究開発と臨床パートナーシップを活用し、優れた耐久性と快適性を備えた人間工学に基づいた設計の製品を、世界中の施設および在宅介護市場をターゲットに提供しています。

高齢者移動補助装置業界ニュース:

2025年4月、サンライズ・メディカルは、拡大するパワーアシスト製品群に新たに加わったエンパルスF35の発売を発表しました。エンパルスF35は、洗練されたモダンなスタイリングと実用的な都市型モビリティサポートを融合させることで、日常の自立性を高めるよう設計されました。この発売により、都市環境における軽量で使い勝手の良い移動支援に対する需要の高まりに対応する技術的に高度なソリューションを提供することで、高齢者向け移動支援装置市場における同社の地位が強化されました。

2024年7月、Drive DeVilbiss Healthcare(DDH)は、Mobility Designed, Inc.の全製品ポートフォリオの買収を発表し、革新的な医療機器の範囲を拡大し、高度な工業デザイン能力を事業に取り入れました。この戦略的な動きにより、DDHは製品ラインナップを拡大し、モビリティ・ソリューションの人間工学的・審美的魅力を向上させることで、高齢者向け移動補助装置業界における競争力を強化し、進化するユーザーのニーズや嗜好に応えています。

この調査レポートは、高齢者向け移動補助装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:種類別

車椅子

手動式

電動

歩行補助器

クレーン

松葉杖

歩行器

モビリティ・リフト

スクーター

ロードスクーター

ブーツスクーター

中型スクーター

その他の種類別

市場, エンドユーザー別

病院および介護施設

個人

福祉施設

その他エンドユーザー別

市場:流通チャネル別

実店舗

電子商取引

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類別動向

2.2.3 エンドユーザー別動向

2.2.4 流通チャネルの動向

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 移動障害の増加

3.2.1.2 装置設計の技術的進歩

3.2.1.3 老年人口の増加

3.2.1.4 製品の認知度とアクセシビリティの向上

3.2.2 業界の落とし穴と課題

3.2.2.1 移動補助装置の高コスト

3.2.3 市場機会

3.2.3.1 カスタマイズやモジュール式装置に対する需要の急増

3.2.3.2 在宅高齢者介護へのシフトの高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 保険償還シナリオ

3.7 価格分析

3.8 消費者の購買行動分析

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

3.12 将来の市場動向

3.13 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 車いす

5.2.1 手動

5.2.2 電動

5.3 歩行補助器

5.3.1 クレーン

5.3.2 松葉杖

5.3.3 歩行器

5.3.4 移動用リフト

5.4 スクーター

5.4.1 ロードスクーター

5.4.2 ブーツスクーター

5.4.3 中型スクーター

5.5 その他の種類別

第6章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院と介護施設

6.3 個人

6.4 アシステッドリビング

6.5 その他のエンドユーザー別

第7章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要動向

7.2 レンガとモルタル

7.3 Eコマース

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 BESCO

9.2 21st Century SCIENTIFIC

9.3 CAREX

9.4 Drive DeVilbiss Healthcare

9.5 GF Health Products

9.6 Hoveround Mobility

9.7 INVACARE

9.8 LEVO

9.9 MEDLINE

9.10 MEYRA

9.11 nova

9.12 ottobock

9.13 peromobil

9.14 PRIDE MOBILITY

9.15 SUNRISE MEDICAL

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI7889

- 世界の歯内療法市場(2025 – 2030):処置器具別、アクセス準備機器&消耗品別、エンドユーザー別分析レポート

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- スマートエネルギー市場レポート:コンポーネント別(ハードウェア・機器、ソリューション・サービス)、製品別(スマートグリッド、デジタル油田、スマートソーラー、家庭用エネルギー管理システム)、最終用途分野別(住宅、産業、商業)、地域別 2024-2032

- 世界の先進ポリマー複合材料市場・予測 2025-2034

- 世界の鉄道試験市場(2025 – 2032):用途別、地域別分析レポート

- 世界の医療用5G市場規模/シェア/動向分析レポート:用途別、エンドユーザー別、地域別(~2033年)

- Database as a Service市場レポート:タイプ別(SQL、NoSQL)、展開タイプ別(オンクラウド、オンプレミス)、組織規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、政府機関、その他)、地域別2024-2032年

- アスパラガス製品の世界市場2025:種類別(生鮮、冷凍、プリザーブドフラワー)、用途別分析

- ガボキサドール(CAS 64603-91-4)の世界市場2019年~2024年、予測(~2029年)

- ペプチド療法の世界市場(2025-2035):革新的な製品とジェネリック製品、シェア、成長、動向、予測

- 空間プロテオミクスのグローバル市場規模調査、製品別(装置、消耗品、ソフトウェア)、技術別(イメージングベース、質量分析ベース、シーケンスベース)、ワークフロー別(サンプル前処理、装置分析、データ分析)、サンプルタイプ別(FFPE、新鮮凍結)、エンドユーズ別(学術・トランスレーショナルリサーチ機関、製薬・バイオテクノロジー企業)、地域別予測(2022-2032年

- 世界のシリコンカーバイド(SiC)市場(~2030年):SiCディスクリートデバイス別(SiCダイオード、SiC MOSFET)、SiCモジュール別、電圧範囲別(1,200V以下、低電圧(1,200V~1,700V)、中電圧(1,700V~3,300V)、高電圧(3,300V以上))、自動車用SiCデバイス別