市場概要

胸部手術装置の世界市場規模は2024年に7億5,080万米ドル。同市場は、2025年の7億9,240万米ドルから2034年には13億7,000万米ドルに成長し、2025年から2034年までの年平均成長率は6.3%と予測されています。胸部外科装置は、胸腔の臓器や構造を対象とした外科手術を目的とした特殊な医療装置やツールです。

肺がん、慢性閉塞性肺疾患(COPD)、その他の胸部疾患の有病率の増加が市場の成長を促進しています。世界保健機関(WHO)によると、COPDは世界第4位の死因で、2021年の死亡者数は350万人。

同様に、2023年においても、肺がんは世界のがん関連死因の第1位であり、男女ともに高い死亡率を示しています(WHO)。これらの疾患は、特に中等度から重度の症例では外科的介入が必要となることが多くあります。喫煙率の上昇、公害、人口の高齢化などの装置がこれらの疾患の罹患率増加の一因となっているため、治療成績を向上させるための先進的な胸部外科用器具や装置の需要が高まっています。

ビデオ支援胸部手術(VATS)やロボット支援胸部手術(RATS)などの低侵襲胸部手術手技の採用は、市場に大きな影響を与えています。これらの技術には、入院期間の短縮、術後疼痛の軽減、合併症の減少といった利点があります。その結果、手術の精度と効率を高めるため、デジタルステープラーやロボットシステムなど、精密で人間工学に基づいた技術的に高度な手術器具に対する需要が高まっています。

外来治療へのシフトは、病院に代わる費用対効果の高い選択肢として、外来手術センター(ASC)の成長を加速させています。ASCでは、特に低侵襲アプローチに適した胸部手術の実施が増加しています。この傾向は、外来患者のワークフローや空間的な制約に合わせた、コンパクトで使いやすい手術装置の需要を促進しています。メーカー各社は、このような施設の運用ニーズを満たすため、迅速なターンアラウンドタイムを確保しつつ、性能とコストのバランスを取る機器の開発に注力しています。

胸部手術装置の市場動向

ロボットを使用した胸部外科手術は、その精度と柔軟性という独自の特性と臨床的改善によって急速に拡大しています。ロボットシステムは、外科医がより小さな切開で、より高い精度で、外傷や回復時間を減らしながら複雑な手技を行うことを可能にします。

世界的に、病院はロボットシステムとの互換性を重視した器具、ソフトウェア、トレーニングを購入しており、ダ・ヴィンチ・システム(Intuitive Surgical社製)が人気を集めています。これにより、ロボットシステムと一体化した外科用ステープラーやハサミなどの胸部外科用装置の製造が促進され、市場の成長が加速し、新しいレベルの手術効率が促進されています。

AIは、術前計画、術中ガイダンス、さらには術後評価を通じて、胸部外科手術に革命をもたらしています。AI画像プラットフォームは、外科医を切開可能部位に誘導し、解剖学的異常を特定し、患者の転帰を予測することができます。

スマートステープラーやセンサー付き鉗子などのスマートデジタル装置も、術中フィードバックのために開発されています。このようなデータの動きは、洗練されたリアルタイムの手術とエラーの減少をもたらし、装置メーカーにソフトウェアと分析を装置に統合するよう迫っています。

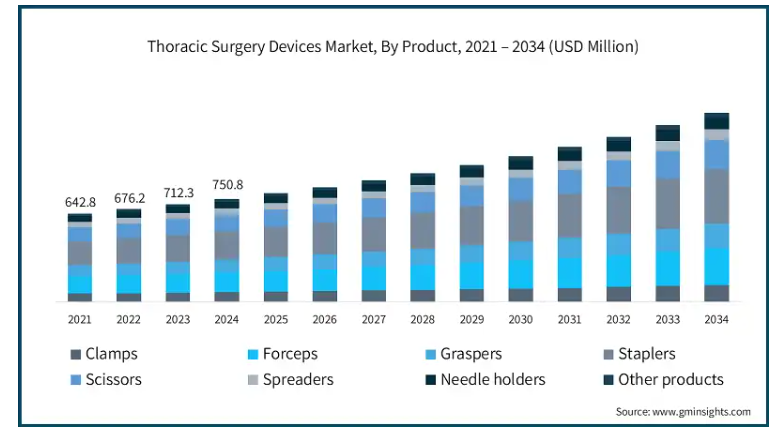

2021年の世界市場規模は6億4280万米ドル。翌年には6億7,620万米ドルに微増し、2023年には7億1,230万米ドルに拡大しました。種類別では、クランプ、鉗子、把持器、ステープラー、ハサミ、スプレッダー、ニードルホルダー、その他の製品に分類。ステープラーが最も高い市場シェアを占め、2024年の市場規模は2億590万米ドル。

手術の解剖学的構造および手技の露出の難しさが、胸部ステープラーの設計の急速な更新、特に動力式、関節式、デジタルステープラーの導入につながっています。最新のステープラーは、組織圧縮に関するフィードバックを提供し、最大圧縮時にステープラーを自動発射し、複雑な解剖学的構造への対応を簡略化するために、より優れたエルゴノミクスを提供します。

このような改良はすべて、リークやステープラーの誤作動などの合併症を最小限に抑え、手術時間を短縮するために、外科医の技術の精度を向上させるために必要なものです。ロボットプラットフォームや画像処理と連動して機能する能力は、使用量の増加にさらに貢献し、市場の成長を一貫して前進させます。

さらに、ビデオ支援胸部手術(VATS)やロボット支援胸部手術(RATS)などの低侵襲アプローチへの胸部外科医のシフトが進んでいるため、特殊な手術用ステープラーの需要が高まっています。これらのステープラーは、胸腔内の限られた届きにくい領域で、外傷や出血を少なくする組織閉鎖装置で、精密かつ正確である必要があります。

手術室では、ステープラーは従来の縫合糸よりも優れたスピードと安全性プロファイルで肺切除や血管封鎖を促進します。外科手術の結果を改善し、手術時間を短縮するために、胸部外科における外科用ステープラーの用途が拡大していることが、市場の急成長を後押ししています。

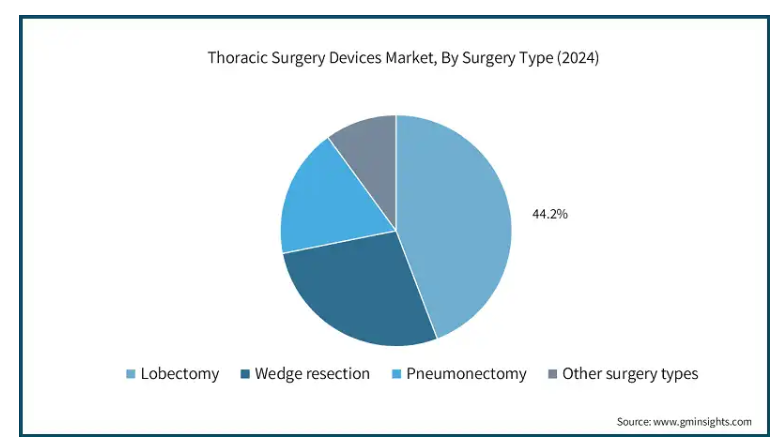

手術の種類別では、世界の胸部手術装置市場は肺葉切除術、楔状切除術、肺切除術、その他の手術の種類に分類されます。肺葉切除術セグメントは2024年の市場シェア44.2%で市場を支配。

肺葉切除術は、肺がん症例の約85%を占める早期非小細胞肺がんのゴールドスタンダードであり、外科的治療法として長い間知られてきました。診断ツールやスクリーニング介入がより効果的になるにつれ、特に喫煙者や高齢者などリスクの高い患者を中心に、外科的段階で診断される患者が増えています。

したがって、治療可能な症例の増加が、肺葉切除を安全かつ効果的に行うための高度なステープラー、血管シーラー、エネルギーベースの剥離装置など、肺葉切除を補助するように設計された胸部装置に対する需要を促進しています。

特にビデオ支援胸部手術(VATS)やロボット支援胸部手術(RATS)など、肺葉切除に対する低侵襲的アプローチが最近増加していることも、肺葉切除装置や手技に対する需要を加速させています。

これは、開胸手術と比較して低侵襲アプローチが術後成績を向上させるという事実が前提となっており、小切開で使用するように設計された器具の需要が増加していることを意味しています。低侵襲的肺葉切除術の分野における技術の進化は、肺葉切除術に特化した装置の設計と普及の機会を生み出し続けています。

世界の胸部外科装置市場は、エンドユーザー別に病院、外来手術センター、その他のエンドユーザーに分類されます。2024年では、病院セグメントが65.2%と最も高い市場シェアを占めており、分析期間中に大きな成長が見込まれます。

病院や特別診療所は、肺がん、外傷、肺感染症などの胸部疾患で入院する患者の増加を管理しています。これらの施設は肺葉切除術、楔状切除術、肺切除術などの複雑な胸部外科手術の頂点であり、患者の流れがますます旺盛になっているため、安全で効果的かつ成功率の高い手術装置の需要が高まっています。

さらに、胸部外科プログラムにおいて病院システムの拡張が進むにつれて、パワードステープラー、エネルギー装置、内視鏡装置など、より安全で効果的な装置が投資されています。

現代の病院は、最新の画像処理、ロボットプラットフォーム、リアルタイムナビゲーションツールを含むハイブリッド手術室の建設を続けています。このような統合された手術環境には、ハイテクシステムやワークフローとシームレスに統合できる胸部外科装置が必要です。

このような病院や大規模クリニックでは、ワークフローを合理化し、手術の精度を高める多機能機器を優先しています。資本予算が表面化し、特に三次医療や大学病院ではインフラが改善されるにつれ、ハイエンドの胸部装置への設備投資は、サービスの向上と生産性の促進にとって戦略的なものとなっています。

北米の胸部手術装置市場は、2024年に3億3,560万米ドルで世界市場を席巻しました。この市場の優位性は、アメリカとカナダで胸部外科手術が大量に行われていることと、高度な医療インフラが広く普及していることに起因しています。

アメリカの市場規模は、2021年に2億6,030万米ドル、2022年に2億7,350万米ドル。市場規模は2023年の2億8,770万米ドルから成長し、2024年には3億280万米ドルに達します。

肺がんは依然としてアメリカにおけるがん関連死亡の主な原因であり、非小細胞肺がん患者の相当数が腫瘍の外科的切除を必要としています。アメリカ癌協会によると、アメリカでは2025年に約226,650人の肺癌患者が新たに診断されると予想されています。

さらに、慢性閉塞性肺疾患(COPD)も、何百万人ものアメリカ人成人に影響を及ぼしている疾患です。肺がんと同様、COPDも進行した場合にのみ外科的治療が行われます。米国疾病予防管理センター(Centers for Disease Control and Prevention)によると、2024年にはアメリカで約1,600万人がCOPDに罹患しています。

肺がんとCOPDの負担は、外科的治療の必要性を促進し続け、アメリカの病院やがんセンターにおける胸部外科手術に対する一定の流動的な需要を維持しています。その結果、ステープラー、血管シーラー、胸腔鏡などの胸部外科装置は、胸部外科手術を行う医療現場で需要が増加しています。

さらに、アメリカの病院は、ダヴィンチロボットシステムやビデオ支援胸部手術(VATS)装置などの手術プラットフォームを容易に採用し、質の高い臨床転帰を改善・維持する一方で、可能であれば外来患者の合併症を最小化または排除しようとしています。

その結果、ほとんどの病院システムでは、外科医が関節ステープラー、ロボット対応エネルギー装置、人工知能誘導画像システムなど、ハイテクで先進的かつ低侵襲な胸部手術装置を迅速に導入できるようになっており、アメリカ市場の継続的な成長を後押ししています。

ヨーロッパの胸部手術装置市場は、2024年に1億8920万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

肺がんはヨーロッパ、特にハンガリー、フランス、イギリスで流行しているがんです。2021年には、肺がんは欧州連合における全死亡の4.3%を占め、同地域内のがん関連死亡の約19.8%を占めています。その結果、EU全域で高齢化が進むとともに、胸部疾患の負担は肺葉切除や生検を含む外科手術の需要増につながる課題を提示しています。

高齢の患者は、低侵襲手術によってリスクを最小限に抑えた、より効果的で正確な手技を必要とすることが多いため、高齢者人口の増加は、公的医療システムと民間医療システムの両方において、より高度な胸部外科装置に対する需要をさらに促進すると予想されます。

また、欧州の医療システムは、ビデオ支援胸部手術(VATS)やロボット支援胸部手術(RATS)の活用に積極的で、より最適な臨床結果をもたらし、入院期間の短縮につながっています。ドイツ、オランダ、スカンジナビアの病院では、政府からの多額の資金援助と拘束力のある臨床ガイドラインによって完全にサポートされている、ますます低侵襲なソリューションへの移行が進んでいます。

このような変化は、デジタルステープラー、関節鉗子、および開胸手術よりも低侵襲な手技に貢献するよう特別に設計された、システムで使用される画像を含むより高度な手術器具を含む、特殊な胸部器具の需要を促進しています。

ドイツの胸部外科装置市場は、分析期間中にかなりの成長が見込まれます。

ドイツはヨーロッパで最も先進的な医療システムの1つであり、大学病院やHelios Cancer Center、German Cancer Research Centerなどの胸部腫瘍学専門センターのネットワークが充実しています。

さらに、Journal of Thoracic Oncology誌が2022年に発表した研究によると、ドイツでは79の施設にまたがる約64の肺がんセンターが認定されています。これらの病院では、肺葉切除術、肺切除術、縦隔腫瘍切除術など、毎年膨大な数の手術が行われています。

ステープラー、エネルギー装置、内視鏡装置など、このような症例で必要とされる複雑さと精度を備えた高度な外科手術が数多く行われていることから、症例数が高度な胸部外科手術装置の需要を牽引しています。

ドイツの医療制度は、強制加入の公的医療保険とDRG(診断関連グループ)システムなどの強力な償還システムというユニークな仕組みを備えており、実施された胸部手術の全額または一部と使用された装置に対して支払いが行われます。

アジア太平洋地域の胸部手術装置市場は、分析期間中に7%という最高のCAGRで成長すると予測されています。

アジア太平洋地域、特に中国、インド、東南アジアでは、喫煙率の高さ、都市部の大気汚染、高齢化などに関連して、肺がんや慢性呼吸器疾患の発生率が大幅に増加しています。インド政府の発表によると、インドでは100万人近くがタバコの使用が原因で死亡しており、その結果、喉や肺の状態が悪化しています。

これらの肺疾患は、肺葉切除、生検、腫瘍切除などの胸部外科治療を必要とすることが多くあります。早期の診断が普及するにつれて、特に都市部の主要な公立病院やがん治療センターでは、必要とされる胸部外科手術の件数や関連装置の数が増加しています。

アジア太平洋のいくつかの国では、国の医療改革国民皆保険制度の一環として、病院や手術スペースの増設、医療技術のアップグレードに多額の投資を行っています。アジア太平洋経済社会委員会の報告によると、アジア太平洋(APAC)地域のヘルスケア分野への海外直接投資(FDI)は増加しています。アメリカは依然としてこの地域最大の投資国であり、スイス、日本、ドイツ、フランスがこれに続いています。

中国、インド、ベトナム、インドネシアなどの国々は、ロボット胸部手術など、より複雑な外科手術をサポートする地域医療センターを建設しています。このような取り組みにより、リトラクター、鉗子、動力式外科用ステープラー、ビデオ支援胸腔鏡システムなどの高度な胸部外科用器具に対する莫大な需要が生まれています。

中国の胸部外科装置市場は、予測期間中に大きく成長すると予測されています。

中国は世界最大の喫煙国であり、高い大気汚染とともに肺がんや慢性肺疾患の発生率が非常に高くなっています。

世界がん研究基金によると、中国は2022年に106万人の肺がん罹患を報告し、これは世界最高でした。肺がんは外科的介入が必要な段階で診断されることが多いことから、肺葉切除術や肺切除術を含む胸部外科手術の必要性が著しく高まっています。

このような需要の急増は、肺がんの疫学的負担の全体的な増加に寄与しており、ステープラー、電気外科用装置、内視鏡装置などの胸部外科用装置の需要増加の主な原動力となっています。

中国政府は、「健康中国2030 」を通じて、既存および新規の三次医療病院とがんセンターの開発を奨励しています。三次医療病院には、複雑な胸部手術に対応できる新しい手術室が整備されました。

手術能力が拡大しているため、より大量で低侵襲なアプローチに対応した幅広い胸部手術器具の必要性が高まっています。公立病院は、動力式外科用ステープラーやハサミなどの高度な胸部外科用器具を採用することで、価値に基づいた医療を保証しており、これが中国市場の成長をさらに後押ししています。

ブラジルは、医療における高度な胸部手術装置に対する需要の増加により、ラテンアメリカの胸部手術装置市場で大きな成長を遂げています。

ブラジルはラテンアメリカの中でも肺がんや結核の罹患率が高く、いずれも外科的介入を必要とする胸部合併症を引き起こすことがよくあります。世界がん研究基金によると、ブラジルでは2022年に約44,213人の肺がん罹患が記録されました。

また、診断の遅れや慢性肺感染症などの要因が、肺切除、生検、胸腔ドレナージなどの手技の需要をさらに押し上げています。このため、公立・私立病院を問わず、ステープラー、リトラクタ、胸膜ドレナージシステムなどの胸部外科装置の採用が増加しています。

ブラジルの公的医療制度(SUS)は包括的な医療サービスを提供していますが、民間の医療機関は診断センターや手術センターを設立して急速に拡大しています。新しい手術室、ロボット手術プラットフォーム、低侵襲手術機器への投資は、高所得の患者に対応するために行われています。

胸部手術装置に対する需要の高まりに伴い、サンパウロやリオデジャネイロなどの主要都市部では手術装置のアップグレードが進んでいます。これらのアップグレードには、ビデオ支援胸部手術(VATS)やロボット支援胸部手術用に設計された高性能装置が含まれ、ブラジルにおける高度胸部手術装置の需要拡大に貢献しています。

サウジアラビアは、予測期間中に中東・アフリカの胸部外科装置市場で大幅な成長を遂げる見込みです。

サウジアラビアは喫煙率が高く、また交通事故が多いため肺がん患者が増加しており、胸部外傷のために手術が必要になることも少なくありません。

非営利団体Global Action to End Smokingによると、2022年にはサウジアラビアの人口の約17.8%がタバコを使用していると報告されています。このような要因により、胸部外科手術の需要が増加しており、緊急手術や計画的な外科手術に使用される胸部外科装置市場がさらに拡大しています。

サウジアラビアでは、ビジョン2030構想のもと、大幅な医療改革が進められています。これらの改革には、病院や専門外科施設の増設、保健省やその他の政府機関による医療インフラの近代化と強化のための先進医療機器や外科機器への多額の投資が含まれます。

これらの進歩により、患者や外科チームの選択肢が拡大し、ビデオ支援胸部手術(VATS)、ロボット支援手技、最先端技術を備えたハイブリッド手術室などの高度な手術ツールの使用など、革新的な手術手技の採用が可能になりました。

主要企業・市場シェア

胸部外科装置市場シェア

同市場は、既存グローバル企業、地域メーカー、新興企業による激しい競争が特徴です。Medtronic社、Johnson & Johnson社、Intuitive Surgical社、Karl Storz社、ConMed社などの大手企業は、合計で世界市場シェアの約70%を占めています。

これらの主要企業は、買収、事業拡大、新製品投入などの戦略を採用し、市場での主導権を維持しています。さらに、数多くの地元企業や地域企業が、費用対効果の高いソリューションを提供することで競争を激化させています。これらの企業は、製品ポートフォリオを拡大し、市場での存在感を強化するために、合併、買収、革新的な製品開発などの戦略を積極的に推進しています。

胸部外科装置市場の企業

胸部外科装置業界で事業を展開している著名な企業には、以下のような企業があります:

B. Braun

Biolitec

Boston Scientific

Cardinal Health

ConMed

Cook Medical

Fujifilm Holdings

GE Healthcare

Intuitive Surgical

Johnson & Johnson

Karl Storz

Medela

Medtronic

MicroPort

Olympus

メドトロニックは、肺切除の精度を高めるリアルタイムフィードバックと適応発射技術を活用したシグニア・ステープリング・システムなど、先進の電気外科およびステープリング技術で市場をリードする主要企業のひとつです。同社のTri-Staple Reloadsは、肺葉切除術において重要な考慮事項である空気漏れを最小限に抑え、同社のENERGYプラットフォームは、複雑な胸部症例においてより優れた血管密閉性を提供します。

ジョンソン・エンド・ジョンソンの子会社であるエチコンは、厚い肺組織でも確実な発射が可能なグリップ表面技術を組み込んだECHELONパワードステープリングポートフォリオを提供しています。さらに、同社が提供するHARMONIC超音波メスは無血切開を可能にし、MONARCHロボット気管支鏡プラットフォームは早期肺がん診断の強化に役立っています。

Intuitive Surgicalは、胸部外科装置分野で独自の差別化された価値提案を行い、ダヴィンチ手術システムで使用できる手術用スタブラーなどの器具を提供しています。

胸部外科装置業界のニュース

2025年6月、ジョンソン・エンド・ジョンソンはアメリカでETHICON 4000ステープラーの発売を発表。この先進的な手術用ステープラーは、組織の複雑性に対応し、ステープルラインの完全性を高めるよう設計されており、さまざまな医療専門分野で手術漏れや出血合併症のリスクを低減することを目指しています。

2025年4月、ロボット支援手術のトップイノベーターであるIntuitive Surgical社は、完全手首式SP SureForm 45ステープラーのアメリカFDA承認を取得しました。この装置は、胸部、大腸、泌尿器科の手術でダヴィンチSP手術システムとともに使用するよう設計されており、低侵襲手術の精度と効率を高めます。

2025年3月、健康、安全、生活の質の向上に貢献する世界的な医療技術企業であるオリンパス株式会社は、ソフトウェア企業であるZiosoft社との戦略的提携により、同社初のAIを搭載した臨床判断ツールの発売を発表しました。この開発は、オリンパスの技術力を大きく前進させるものであり、オリンパスの手術成績と臨床成績を向上させ、医療市場における競争力を強化するものです。

2024年7月、ジョンソン・エンド・ジョンソンは、処置の精度と効率を高めるために設計されたデジタル対応手術装置、エシュロン3000ステープラーを発表。この装置は、片手で操作できる関節可動式で、患者特有のニーズに対応します。エシュロン3000ステープラーは、39%大きい開口部と27%広い関節範囲により、アクセスを改善し、主要なハンドヘルド腹腔鏡ステープラーの中で最も広い左右関節範囲を提供します。

この調査レポートは、胸部外科装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を以下の分野別に掲載しています:

市場, 製品別

クランプ

鉗子

把持器

ステープラー

はさみ

スプレッダー

ニードルホルダー

その他の製品

市場、手術種類別

葉切除術

ウェッジ切除

肺切除

その他の手術種類別

市場:エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 手術の種類別

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレイヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 肺がんおよび慢性呼吸器疾患の有病率の上昇

3.2.1.2 低侵襲技術の採用拡大

3.2.1.3 胸部手術器具の技術的進歩

3.2.1.4 外来手術センターの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な胸部外科装置およびロボットシステムの高コスト

3.2.2.2 熟練した胸部外科医および専門トレーニングの不足

3.2.3 市場機会

3.2.3.1 新興国における医療投資の増加

3.2.3.2 AIとデジタルプラットフォームの手術計画と器具への統合

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 特許分析

3.8 価格分析

3.8.1 製品別

3.8.2 地域別

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTLE分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 クランプ

5.3 鉗子

5.4 把持器

5.5 ステープラー

5.6 ハサミ

5.7 スプレッダー

5.8 ニードルホルダー

5.9 その他の製品

第6章 2021〜2034年手術種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 大葉切除術

6.3 ウェッジ切除

6.4 肺切除術

6.5 その他の手術タイプ

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B. Braun

9.2 Biolitec

9.3 Boston Scientific

9.4 Cardinal Health

9.5 ConMed

9.6 Cook Medical

9.7 Fujifilm Holdings

9.8 GE Healthcare

9.9 Intuitive Surgical

9.10 Johnson & Johnson

9.11 Karl Storz

9.12 Medela

9.13 Medtronic

9.14 MicroPort

9.15 Olympus

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14343

- 世界の炭素複合水素タンク市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- トリフルラリンの世界市場2025:種類別(ミシブルオイル(EC)、グラニュラ(GR))、用途別分析

- 世界の呼吸回路市場規模/シェア/動向分析レポート:製品種類別、用途別、 エンドユーザー別、地域別(~2033年)

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- 世界のオールラウンドウィンドサーフィンセイル市場

- 世界のシリカゲル市場・予測 2025-2034

- ピコプロジェクター市場レポート:技術別(デジタル光処理(DLP)、レーザービーム制御、ホログラフィックレーザー投影、シリコン上液晶)、製品タイプ別(組み込み型、非組み込み型)、コンポーネント別(光源、照明システム、プロジェクターレンズ、その他)、適合性別(ノートPC/デスクトップ、スマートフォン、デジタルカメラ、ポータブルメディアプレーヤー、その他)、用途別(家電、ビジネス・教育、小売、ヘルスケア、その他)、地域別 2024-2032

- 銀ナノ粒子の世界市場

- 農業機械テレマティクスの世界市場予測(~2032):ハードウェア、ソフトウェア、サービス

- tert-アミルペルオキシピバラートの世界市場

- 再生可能3Dプリンティングフィラメントの世界市場(2025-2033):市場規模、シェア、動向分析

- バーコードスキャナ市場レポート:製品別(ハンドヘルドバーコードスキャナ、据え置き型バーコードスキャナ)、タイプ別(有線バーコードスキャナ、無線バーコードスキャナ)、スキャナタイプ別(堅牢型バーコードスキャナ、非耐久型バーコードスキャナ)、技術別(カメラベースリーダー、電荷結合素子リーダー、レーザースキャナ、全方向バーコードスキャナー、ペン型リーダー、RFIDリーダー、スマートフォンベーススキャナー、その他)、コンポーネント(ソリューション、サービス)、エンドユースセクター(小売・商業、一般製造、ヘルスケア、物流・倉庫、民間航空、防衛、その他)、地域 2024-2032