市場概要

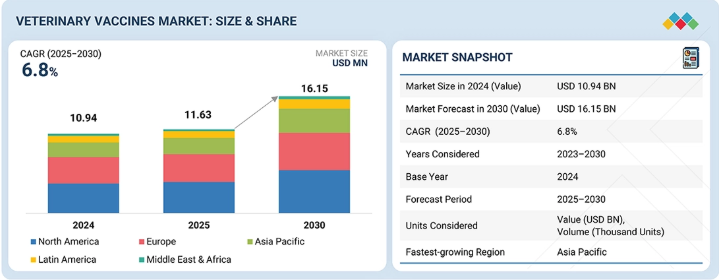

世界の獣医用ワクチン市場は、2024年に109億4,000万米ドルと評価され、2025年には116億3,000万米ドルに達した。2025年から2030年にかけては堅調な年平均成長率(CAGR)6.8%で拡大し、期間末には161億5,000万米ドルに達すると予測されている。獣医用ワクチンの利用促進要因としては、動物衛生への意識向上に加え、ペット人口およびペット飼育率の増加が挙げられる。この市場に影響を与える新興トレンドの例としては、動物衛生改善に向けた政府主導の取り組みやペット保険の普及拡大が挙げられる。北米や欧州などの先進市場では、ペット関連支出の増加に伴い、飼い主がペット保険に加入する傾向が強まっている。さらに、新規・先進的なワクチン開発への継続的な注力と、新興経済国におけるこれらのワクチンの応用拡大が相まって、市場成長を牽引すると予想される。

主なポイント

予測期間中、アジア太平洋地域が獣医用ワクチン市場で最も急速に成長する。

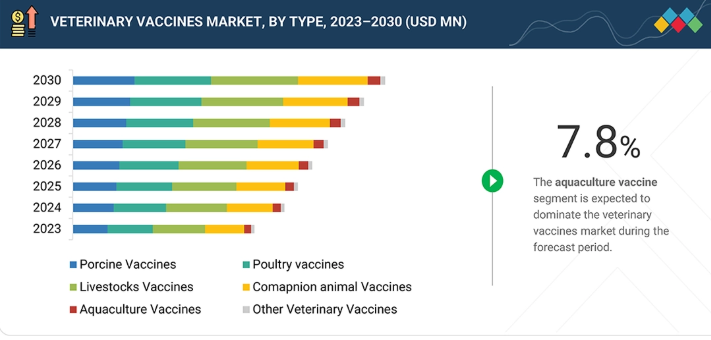

種類別では、家畜用ワクチンセグメントが28.6%と最大のシェアを占めた。

疾病別では、2024年に家畜用ワクチンセグメントが31.3%で最大のシェアを占めた。

投与経路別では、皮下投与経路が最大の市場シェアを占めた。

技術別では、2024年に弱毒生ワクチンセグメントが獣医用ワクチン市場の43.2%で最大のシェアを占めた。

市場における主要企業として、Zoetis、Merck & Co., Inc.、Boehringer Ingelheim International GmbHが挙げられる。これらの業界リーダーは、非常に幅広いワクチンポートフォリオ、大規模な製造能力、強力な研究開発、グローバルな流通網を有している。

HIPRA、Hester Biosciences、Vaxxinovaは、高成長の革新企業/中小企業として特定されている。これらの企業は、地域特化戦略、新規ワクチン技術、新興市場での存在感拡大を通じてニッチ市場を開拓している。

動物の健康に対する意識の高まりや、人獣共通感染症・畜産関連疾病予防への需要増加により、獣医用ワクチン市場は今後数年間で健全な成長が見込まれる。ペット・家禽・家畜を保護する安全で効果的なワクチンへの需要拡大は、世界的な肉・乳製品消費の拡大に牽引されている。さらに、組換えワクチンやDNAベースワクチンの発見によりバイオテクノロジーが進化し、有効性・安全性・生産効率が向上している。革新的な投与技術と効率的なコールドチェーン物流の活用により、ワクチンへの国際的なアクセスが強化されている。こうした新たな進展は、予防獣医療と持続可能な畜産管理という大きな枠組みに貢献しており、獣医用ワクチンは動物福祉と公衆衛生における重要な要素としての地位を確立している。

顧客の顧客に影響を与えるトレンドと変革

疾病パターンの変化により、獣医用ワクチン市場は大きな変革の波に直面している。複合ワクチン、ベクターワクチン、持続性ワクチンといった技術進歩は、投与の簡便化と保護範囲の拡大をもたらしている。一方、バイオセキュリティ需要の高まり、規制強化、畜産施設・事業における低コスト・大規模予防接種の必要性認識が相まって、調達・使用パターンは変化している。デジタルヘルスツール、ワクチン接種追跡の改善、流通パートナーシップの拡大が、ワクチンの提供・監視方法を再定義中だ。要するに、市場は従来型ワクチンから、より先進的で革新的かつ費用対効果の高い予防接種ソリューションへ移行している。

主要企業・市場シェア

市場エコシステム

獣医用ワクチン市場のエコシステムは、Zoetis、Merck、Boehringer Ingelheim、Elanco、Virbac、Cevaといった多国籍主要企業と、Hester Biosciencesなどの地域企業からなるネットワークで構成される。研究開発・製造拠点、集団予防接種プログラムを推進する政府機関、最終配送を担う動物病院・流通業者、そしてエンドユーザーである農家/ペット所有者を統合している。これら全ての機関は、安全性と有効性を定める規制当局の規制、品質を維持するコールドチェーン物流に依存している。さらに次世代の革新を推進する研究機関・学術機関にも依存している。エンドユーザーには、これらの獣医用ワクチンが最終生産に採用される施設が含まれる。

地域

予測期間中、アジア太平洋地域が世界獣医用ワクチン市場で最も急速に成長する地域となる

アジア太平洋地域の獣医用ワクチン市場は、予測期間中に最も速い成長を記録すると予測される。中国やインドなどの国々でも、主にペット飼育数の増加により、ワクチン接種などの獣医療サービスへの需要が高まっている。予防医療(ワクチン接種を含む)の必要性は、ペットであれ生産動物であれ、動物医療において拡大している。同地域における経済成長と可処分所得の増加に伴い、獣医療サービスおよび製品への需要が増加することは明らかである。

獣医用ワクチン市場規模・成長・シェア・トレンド分析:企業評価マトリックス

獣医用ワクチン市場では、Zoetis(スター)が世界的な強固な存在感で主導的立場にある。幅広いワクチン製品群と先進技術を有し、商業農場や獣医診療所での迅速な採用を保証している。フィブロ・アニマル・ヘルス(新興リーダー)は、革新的で費用対効果の高いワクチンソリューションにより、現在急成長の道を歩んでいる。同社は新興市場を重視するとともに、動物医療分野での事業拡大を進めている。

主要市場プレイヤー

Zoetis(US)

Merck & Co, Inc. (US)

Boehringer Ingelheim International GmbH (Germany)

Elanco (US)

Virbac (France)

Ceva (France)

Phibro Animal Health Corporation (US)

Hester Biosciences Limited (India)

Neogen Corporation (US)

HIPRA (Spain)

Biogénesis Bagó (Argentina)

Tianjin Ringpu Biotechnology Co., Ltd. (China)

China Animal Husbandry Industry Co., LTD. (China)

Jinyu Bio-technology Co., Ltd. (China)

Vaxxinova International B.V. (Netherlands)

Endovac Animal Health (US)

Brilliant Bio Pharma Pvt Ltd. (India)

Aptimmune Biologics, Inc. (US)

Indian Immunologicals Ltd. (India)

Torigen Pharmaceuticals, Inc. (US)

Intas Pharmaceuticals Ltd. (India)

Ourofino Animal Health (Brazil)

Biovac Ltd. (Israel)

Laboratoire LCV (France)

Kyoritsu Seiyaku Corporation (Japan)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

本セクションでは、需要見通しを形作る市場動向、主要な変化、および影響力の大きいトレンドを要約します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

業界の方向性、戦略的優先事項、市場の勢いに影響を与える主要指標について簡潔に概説します。

5.1

ポーターの5つの力分析

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

グローバル医療産業の動向

5.2.4

グローバル医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業の平均販売価格動向、エンドユーザー産業別、2023-2025年

5.6.2

平均販売価格動向、タイプ別、2023-2025年

5.6.3

投与経路別平均販売価格動向、2023-2025年

5.6.4

地域別平均販売価格動向、2023-2025年

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード300230)

5.7.2

輸出シナリオ(HSコード300230)

5.8

主要カンファレンスおよびイベント、2026–2027年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

成功事例と実世界での応用例

5.12

2025年米国関税の影響 – 獣医用ワクチン市場への影響

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊

6.1

主要な新興技術

6.1.1

組換えDNA技術

6.1.2

mRNAベースワクチン

6.2

補完技術

6.2.1

ワクチンアジュバント技術

6.2.2

針なし技術およびマイクロニードル技術

6.3

隣接技術

6.3.1

ゲノム編集技術

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIが獣医用ワクチン市場に与える影響

6.7.1

主要なユースケースと市場潜在性

6.7.2

獣医用ワクチン市場におけるベストプラクティス

6.7.3

獣医用ワクチン市場におけるAI導入のケーススタディ

6.7.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.7.5

獣医用ワクチン市場における生成AI導入に対する顧客の準備状況

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界基準

7.2

持続可能性イニシアチブ

7.2.1

獣医用ワクチン向けグリーン包装と廃棄物管理

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

バイヤーのステークホルダーと購買評価基準

8.3

採用障壁と内部課題

8.4

様々な最終用途産業からの未充足ニーズ

8.5

市場の収益性

9

獣医用ワクチン市場、タイプ別(市場規模と2031年までの予測 – 価値、百万米ドル、数量、千単位)

主要獣医用ワクチンタイプの比較評価、市場潜在力、および各種供給企業別の需要パターン

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.2

豚用ワクチン

9.3

家禽用ワクチン

9.4

畜産用ワクチン

9.4.1

牛用ワクチン

9.4.2

小型反芻動物用ワクチン

9.5

伴侶動物用ワクチン

9.5.1

犬用ワクチン

9.5.2

ネコ用ワクチン

9.6

水産養殖用ワクチン

9.7

その他の獣医用ワクチン

10

疾病別獣医用ワクチン市場(市場規模と2031年までの予測 – 金額ベース:百万米ドル、数量ベース:千単位)

疾病別需要ポテンシャルと成長経路:多様な産業における獣医用ワクチンの採用を形作る要因

10.1

はじめに

10.2

豚の疾病

10.3

家禽の疾病

10.4

家畜の疾病

10.4.1

牛の疾病

10.4.2

小型反芻動物の疾病

10.5

伴侶動物の疾病

10.5.1

犬の疾病

10.5.2

猫の疾病

10.6

水産養殖疾病

10.7

その他の獣医学的疾病

注:その他の獣医学的疾病には、馬およびウサギのワクチンなどが含まれます。

11

技術別獣医用ワクチン市場(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

技術別需要ポテンシャルと成長経路:多様な産業における獣医用ワクチン導入を形作る要因

11.1

はじめに

11.2

弱毒生ワクチン

11.3

不活化ワクチン

11.4

トキソイドワクチン

11.5

組換えワクチン

11.6

その他のワクチン技術

12

投与経路別 獣医用ワクチン市場(市場規模と2031年までの予測 – 金額ベース、百万米ドル、数量ベース、千単位)

投与経路別需要ポテンシャルと成長経路:多様な産業における獣医用ワクチンの採用を形作る要因

12.1

はじめに

12.2

皮下投与経路

12.3

筋肉内投与経路

12.4

経口投与経路

12.5

鼻腔内/噴霧投与経路

12.6

眼内投与経路

12.7

その他の投与経路

13

エンドユーザー別獣医用ワクチン市場(市場規模と2031年までの予測 – 価値:百万米ドル、数量:千単位)

各エンドユーザー産業におけるセクター固有の採用推進要因、需要動向、市場潜在力

13.2

動物病院

13.3

動物診療所

13.4

その他のエンドユーザー

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 3475

- 世界の石油・ガス分析市場・予測 2025-2034

- 世界の月経衛生管理市場規模/シェア/動向分析レポート:製品種類別、ユーザビリティ別、流通チャネル別(~2034年)

- スプリンクラータイマー&コントローラーの世界市場

- 世界の眼底カメラ市場(2025年~2035年):製品タイプ別(散瞳型、非散瞳型、ハイブリッド型)、モダリティ、エンドユーザー、産業分析、規模

- 1,9-ノナンジオイック-d14酸(CAS 119176-67-9)の世界市場2019年~2024年、予測(~2029年)

- 世界の低炭素農業市場規模/シェア/動向分析レポート(2025年~2032年):アグロフォレストリー、保全耕うん/不耕起農業、被覆作物、その他

- 世界のジャガイモ由来でんぷん市場

- 感圧接着剤市場2025年(世界主要地域と日本市場規模を掲載):アクリル系、ゴム系、シリコーン系、その他

- 世界のステンレス鋼400シリーズ市場・予測 2025-2034

- 廃棄物処理装置の世界市場

- 仮想クライアントコンピューティングソフトウェアの世界市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- ソーラーシミュレーターの世界市場予測(~2032):定常型ソーラーシミュレーター、パルス型ソーラーシミュレーター、フラッシュ型ソーラーシミュレーター、その他