市場概要

世界の十二指腸潰瘍治療市場は2024年に32億米ドルと推定。同市場は、2025年の33億米ドルから2034年には52億米ドルへと、年平均成長率5.1%で拡大する見込みです。食生活の乱れ、喫煙、飲酒などの生活習慣に起因する十二指腸潰瘍の有病率の増加が、効果的な治療ソリューションの需要を促進しています。

パブリック・ライブラリー・オブ・サイエンス(PLOS)が発表した論文によると、消化性潰瘍は世界で毎年約400万人が罹患しており、十二指腸潰瘍が大きな割合を占めています。また、特に高齢者における胃腸疾患の罹患率の増加が、プロトンポンプ阻害薬(PPI)やH2受容体拮抗薬などの治療選択肢の採用を後押ししています。これらの薬剤は、胃酸の減少、粘膜治癒の促進、患者の安全性の確保において優れた有効性が認められています。ヘリコバクター・ピロリを標的とする抗生物質と、ミソプロストールやスクラルフェートなどの潰瘍保護剤を含む併用療法は、治療コンプライアンスと治療成績を高めるためにますます使用されるようになっています。

ヘリコバクター・ピロリ感染の世界的な急増は、治療と診断検査の両方の需要をさらに高めています。米国国立衛生研究所(NIH)によると、世界人口の約50%がピロリ菌に感染しています。また、Wiley Online Libraryが発表した研究では、感染の有病率は年齢とともに上昇し、多くの場合、生後10年以内に始まることが明らかにされており、早期介入の必要性が高まっています。

さらに、非ステロイド性抗炎症薬(NSAIDs)の長期使用は、腸の内壁にダメージを与えるため、十二指腸潰瘍のリスクを著しく高めます。NIHの研究によると、慢性疼痛患者の97%が21日以上NSAIDsを使用しており、潰瘍に対する脆弱性が高まり、効果的な治療オプションに対する需要が高まっています。

遠隔医療プラットフォーム、モバイルヘルスアプリケーション、AIを活用した診断など、デジタルヘルス技術の統合が進んでいることも、潰瘍治療に変化をもたらしています。これらの技術革新は、特に専門医へのアクセスが制限されている恵まれない地域において、早期発見と個別化された治療戦略を促進し、それによって患者のエンゲージメントを向上させ、ケアへのアクセスを拡大します。

十二指腸潰瘍治療とは、小腸の最初の部分である十二指腸の潰瘍を治癒させ、再発を予防するために使用される薬剤や治療法を指します。治療には、潰瘍の原因への対処や、胃酸を抑えて胃粘膜を保護するための特定の薬剤の使用などが含まれます。市場は、十二指腸潰瘍の管理と治癒のための治療薬の開発、製造、流通に焦点を当てています。これらには、PPI、H2拮抗薬、抗生物質、制酸剤、粘膜保護剤、P-CAB、外科的ソリューションなどが含まれます。

十二指腸潰瘍治療の市場動向

市場は、特にヘリコバクター・ピロリ感染に関連する胃腸障害の発生率の上昇と、非ステロイド性抗炎症薬(NSAIDs)の広範な使用によって牽引されています。

世界の医療制度において早期診断と低侵襲治療が重視されるようになり、安全で効果的な潰瘍管理ソリューションに対する需要が高まっています。

栄養療法とプロバイオティクスに基づく治療法は、腸の健康を回復し粘膜治癒を促進する役割を果たすとして支持を集めています。これらのアプローチは、消化器医療におけるウェルネス重視の戦略への幅広いシフトを反映し、包括的なケアモデルに組み込まれるようになってきています。

さらに、プレシジョン・メディシンの導入により、個々の患者プロファイル、微生物抵抗性、基礎疾患に基づいてレジメンをカスタマイズすることで、治療プロトコルが再構築されつつあります。

酸抑制、抗菌剤、粘膜保護剤を組み込んだ併用療法は、臨床転帰を改善し、再発率を低下させており、多面的な治療アプローチの有効性を浮き彫りにしています。

また、カリウムイオン競合型アシッドブロッカー(P-CAB)と呼ばれる次世代型の酸抑制剤への移行も顕著です。これらは、従来のプロトンポンプ阻害薬(PPI)の代替薬として注目されており、より的を絞った持続的な治療法へと移行していることを示しています。

さらに、遠隔医療とAIを活用した消化管診断の統合は、十二指腸潰瘍の発見と管理に変革をもたらしつつあります。これらのデジタルツールは、遠隔診察を容易にし、診断プロセスを合理化し、特に十分な医療が行き届いていない地域や農村部での個別化された治療計画をサポートすることで、治療へのアクセスを向上させ、患者のアドヒアランスを改善します。

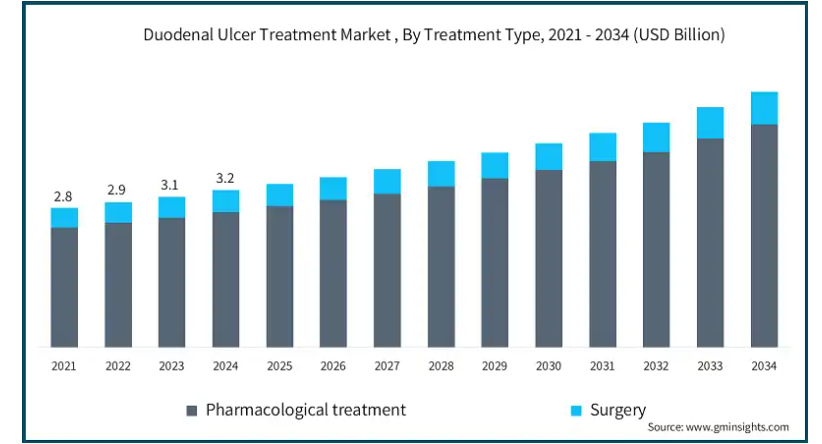

2021年の世界市場規模は28億米ドル。翌年には29億米ドルに微増し、2023年には31億米ドルに拡大しました。

治療の種類別に見ると、世界市場は薬理学的治療と外科手術に区分されます。薬理学的治療分野が最も高い市場シェアを占め、2024年の市場規模は28億米ドル。薬物療法分野は、薬剤クラス、薬剤タイプ、投与経路にさらに二分されます。

プロトンポンプ阻害薬(PPI)やH2受容体拮抗薬など、胃酸分泌を抑えることで迅速かつ安定した緩和をもたらすことで知られる薬物クラスの有効性が高まっていることが、薬理学的治療に対する需要の増加を促進しています。症状を確実にコントロールするこれらの薬剤は、投与が容易であることから、消費者の強い支持を受けています。

侵襲的な処置と比較して、経口投与の利便性とこれらの薬物療法に関連する高い患者のコンプライアンスは、外来患者ケアと自己管理をサポートします。このことが、薬理学的治療分野での需要をさらに押し上げています。

さらに、これらの治療法が広く利用されやすく手ごろな価格であることが、より幅広い人々にとって魅力的であり、市場全体の拡大に寄与しています。

薬理学的治療、特に在宅療養や予防医療を支援する薬理学的治療を促進する政府主導の取り組みも、市場成長を促進する上で重要な役割を果たしています。

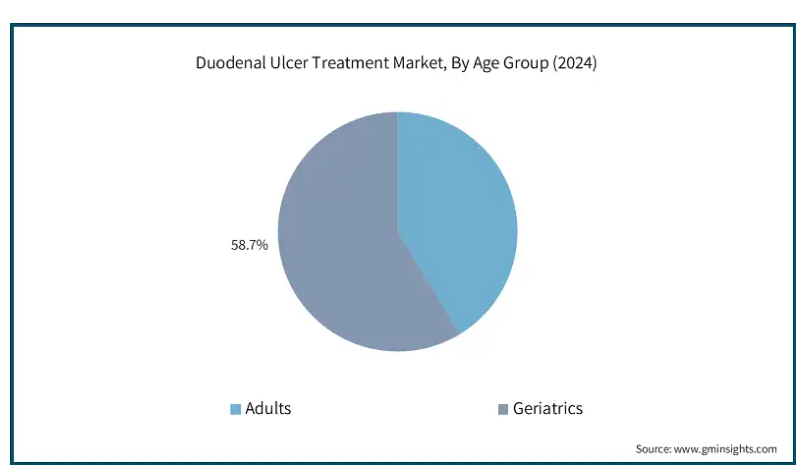

年齢層に基づき、世界の十二指腸潰瘍治療市場は成人と老年層に分類されます。老年層セグメントは2024年の市場シェア58.7%で市場を支配。

高齢者における十二指腸潰瘍の発症率の高さは、主に粘膜防御機能の低下など、脆弱性を高める加齢に関連した生理的変化と関連しています。この人口統計学的傾向は、長期的な治療・管理オプションの必要性を煽っています。

高齢者は心血管系疾患や関節炎などの慢性疾患を抱えていることが多く、非ステロイド性抗炎症薬(NSAIDs)の長期服用が必要になることも少なくありません。非ステロイド性抗炎症薬(NSAID)の長期服用は、このような集団における十二指腸潰瘍発症のリスクを著しく高めます。

ScienceDirectが述べているように、ピロリ菌感染の可能性は年齢とともに増加し、十二指腸潰瘍発症の重要な因子となります。したがって、高齢者におけるピロリ菌感染の有病率の上昇は、市場の需要をさらに促進します。

エンドユーザー別では、世界の十二指腸潰瘍治療市場は、病院・診療所、在宅医療環境、外来手術センター、その他のエンドユーザーに分類されます。2024年には病院・診療所が市場を支配し、CAGR 5.1%で成長すると予測されています。

病院と診療所は、内視鏡検査、外科的介入、専門的ケアなどの重要なサービスを提供するため、特に緊急時や高度な医療専門知識が必要な場合に、十二指腸潰瘍の診断と治療を求める患者にとって好ましい選択肢であり続けています。

十二指腸潰瘍に関連する潜在的な重症度や合併症は、多くの場合、早急な対応と専門家による監視を必要とするため、この市場セグメントにおける病院の優位性はさらに強固なものとなっています。

さらに、病院は臨床試験、治療後のフォローアップ、生活習慣管理プログラムを通じて統合ケアを提供し、服薬アドヒアランスと予防戦略の継続性を確保しています。これらの包括的なサービスは治療と回復の両方をサポートし、病院を十二指腸潰瘍治療の主要セグメントとして位置づけています。

北米の十二指腸潰瘍治療市場は、2024年の市場シェア53.9%で世界市場を支配。

アメリカの市場規模は2021年に13.6億米ドル、2022年に14.2億米ドル。2024年の市場規模は15.3億米ドルに達し、2023年の14.7億米ドルから成長。

アメリカの市場は、ヘリコバクター・ピロリ感染に関連する胃腸障害の有病率の上昇、非ステロイド性抗炎症薬の使用量の増加、不健康な生活習慣が原動力となって拡大を続けています。

アメリカの医療制度は、高度な診断ツールと治療オプションに支えられた早期診断と効果的な潰瘍管理に重点を置いています。Medscapeによると、非ステロイド系抗炎症薬使用者の十二指腸潰瘍症例におけるピロリ菌感染の有病率は依然として高く、標的治療を必要とする患者が多数存在することを反映しています。

病院や専門クリニックの確立されたネットワークに加え、啓発キャンペーンや定期的なスクリーニングといった公衆衛生上の取り組みが、早期介入と治療へのアクセスをさらに強化しています。

消化器医療への継続的な投資と治療プロトコルの革新が、世界市場における同国の地位を強化しています。

ヨーロッパの十二指腸潰瘍治療市場は2024年に7億3,100万米ドルを占め、予測期間中に大幅な成長が見込まれます。

同地域における十二指腸潰瘍治療プログラムに対する認識と導入の増加、消化器疾患の負担を軽減するための政府のイニシアチブの高まりが、ヨーロッパ市場の成長に拍車をかけると予測されています。

酸抑制剤や併用療法などの治療技術の進歩と、広範囲で費用対効果の高い薬剤製剤の導入が、欧州地域の市場要件を押し上げています。

また、この地域には主要な市場プレーヤーが存在することも、市場を強化しています。これらの企業は、次世代潰瘍治療薬の開発、治療範囲の拡大、公衆衛生機関との提携などを通じて技術革新に積極的に参加し、市場の成長を促進しています。

ドイツの十二指腸潰瘍治療市場は、分析期間中にかなりの成長が見込まれます。

ドイツは、ピロリ菌に関連した潰瘍の発生率が高いことが主な理由で、市場の顕著な成長が見込まれています。Medicine Guideによると、同国では10万人中約150人が十二指腸潰瘍に罹患しており、その90%がピロリ菌感染と関連しています。

十二指腸潰瘍は、国の強力な医療制度と教育制度が先進的な治療の普及を支えており、一般開業医が中心的な役割を果たしています。

さらに、国を挙げての啓発キャンペーンや積極的な医療プログラムにより、消化器疾患に対する国民の理解が深まり、早期発見と治療成績が向上しています。

そのため、ドイツは潰瘍管理に対する包括的なアプローチにより、欧州市場の最前線に位置しています。

アジア太平洋地域の十二指腸潰瘍治療市場は、分析期間中に5.4%のCAGRで最も高い成長が見込まれています。

アジア太平洋地域の市場は、十二指腸潰瘍患者の増加、公衆衛生意識の高まり、都市部と農村部の両方における消化器ケアのインフラ整備により急成長しています。

中国、インド、日本などの国々では、消化器系医療に対する需要の高まり、政府主導の検診イニシアティブ、成人や高齢者を対象とした病院ベースの治療プログラムの増加により、十二指腸潰瘍治療の導入が加速しています。

さらに、公衆衛生診療所、専門消化器病センターの急速な発展、潰瘍管理の国家保健プログラムへの統合により、この地域での治療へのアクセスが大幅に向上しています。

中国の十二指腸潰瘍治療市場は予測期間中に大幅な成長が予測されます。

中国は、人口のかなりの部分を占めるヘリコバクター・ピロリ感染症の高い負担によって、市場の力強い成長が見込まれています。

調査によると、中国では成人人口の50%以上がピロリ菌を保有しており、衛生環境や医療へのアクセスが悪い農村部では感染率がさらに高くなります。この高い有病率は、特に高齢者や非ステロイド性抗炎症薬(NSAIDs)の常用者における十二指腸潰瘍の増加の主な原因となっています。

十二指腸潰瘍は、特に高齢者や非ステロイド性抗炎症薬(NSAID)を常用している人に多く発症しています。国の医療制度は、感染対策、早期スクリーニング、教育を目的とした大規模な公衆衛生活動で対応しています。現在、国のガイドラインでは、特にリスクの高い人々の間でピロリ菌の定期的な検査が推奨されており、病院やプライマリ・ケアの現場で「検査して治療する」戦略が広く採用されています。

中国では現在進行中の医療改革と、予防と早期治療を重視する「健康中国2030」計画により、十二指腸潰瘍治療の成長がさらに加速すると期待されています。

ラテンアメリカの十二指腸潰瘍治療市場で著しい成長を遂げているブラジル

NIHによると、潰瘍の有病率は26.5%と報告されており、効果的な消化管治療薬に対するニーズが高まっています。2023年時点で2,220万人の高齢者を抱える同国の高齢化は、特に加齢に関連した要因や非ステロイド性抗炎症薬(NSAID)の使用により罹患率が高まることから、需要の増加にさらに貢献しています。

手頃な価格で予防的なヘルスケアソリューションを提供する取り組みが、市場の拡大を加速しています。

また、政府主導の啓発キャンペーンは、低・中所得層のコミュニティへの普及、診断・治療へのアクセスの改善、公衆衛生教育の推進に不可欠です。

サウジアラビアの十二指腸潰瘍治療市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

公衆衛生クリニックの拡大、治療へのアクセシビリティの向上、政府医療支出の増加などが市場成長に寄与しています。ビジョン2030イニシアチブの一環として、同国は再発と長期療養費の削減を目指し、消化管の健康に重点を置いた医療インフラへの投資を進めています。

AIを活用した医療モニタリングシステムの採用や、迅速かつ効率的な治療の重視が、市場の発展をさらに後押ししています。

消化器系の健康や予防医療に関する国民の意識向上への取り組みも、早期介入と患者の転帰の改善に役立っています。

主要企業・市場シェア

十二指腸潰瘍治療市場シェア

十二指腸潰瘍治療薬業界の競争は、老舗企業、新興企業、地元企業が市場シェアを拡大するためにしのぎを削っています。アストラゼネカ、グラクソ・スミスクライン、ファイザー、ノバルティス、ベーリンガーインゲルハイムのような上位5社で世界市場の約35〜40%を占めています。これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。さらに、安価で手ごろな選択肢を提供することで競争を激化させている地元企業や地域企業も市場に進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

十二指腸潰瘍治療市場の企業

十二指腸潰瘍治療薬業界で事業を展開する主な企業は以下の通りです:

Abbott Laboratories

AstraZeneca

Boehringer Ingelheim

Cipla

Eisai

Ferozsons Laboratories

GlaxoSmithKline

Lupin

Merck

Novartis

Pfizer

Sanofi

Sun Pharma

Takeda Pharmaceutical

ファイザーは、ファモチジン、ラベプラゾール、サイトテックを含む、酸抑制および粘膜保護療法の幅広いポートフォリオにより、同市場における主要プレイヤーの1つです。同社は各市場で規制当局の承認を取得しており、経口剤と注射剤の両方を提供しています。同社は製造インフラを確立し、病院や小売薬局のチャネルに参入しており、潰瘍治療における強力なプレゼンスを支えています。

ノバルティスは、ヘリコバクター・ピロリに起因するプロトンポンプ阻害薬や併用療法など、幅広い消化管治療薬を通じて市場に貢献しています。同社はグローバルな研究開発と地域的パートナーシップを活用し、潰瘍治療薬へのアクセスを拡大しています。ノバルティスはヨーロッパ、アジア太平洋地域、中南米で臨床革新に取り組み、消化器系の健康ソリューションを推進しています。

十二指腸潰瘍治療薬業界のニュース

2024年6月、シプラ社は武田薬品工業と、十二指腸潰瘍、胃潰瘍、GERD、ヘリコバクター・ピロリなどの疾患の治療薬として、カリウム競合性アシッドブロッカーであるVonoprazanをインドで商業化する契約を締結しました。この契約により、潰瘍および逆流症状に対する次世代治療薬で、シプラ社の消化器領域のポートフォリオが拡大しました。

2023年4月、アクムス・ドラッグ・アンド・ファーマシューティカルズはインドでヘリコバクター・ピロリ感染による十二指腸潰瘍治療薬コンビキットを発売。このキットにはアモキシシリン、クラリスロマイシン、エソメプラゾールが含まれており、潰瘍の治癒と除菌に効果があります。この発売により、消化器治療薬セグメントにおけるアクムスが強化されました。

2023年2月、中国国家医薬監督管理局(NMPA)は、江蘇カレファル製薬が開発した十二指腸潰瘍を適応症とするケベルプラザン塩酸塩錠の販売を承認しました。この承認により、酸関連胃腸障害の新たな治療薬が中国市場に導入されました。

この調査レポートは、十二指腸潰瘍治療薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 治療種類別

薬理学的治療

薬物クラス

プロトンポンプ阻害薬

H2拮抗薬

抗生物質

その他の薬物クラス

薬の種類別

ブランド

ジェネリック

投与経路

経口

非経口

手術

年齢層別市場

成人

高齢者

市場:エンドユーザー別

病院および診療所

在宅介護環境

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 治療の種類別

2.2.3 年齢層

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ヘリコバクター・ピロリ感染の増加

3.2.1.2 遠隔医療とデジタル診断の拡大

3.2.1.3 胃腸の健康に対する意識の高まり

3.2.1.4 酸抑制療法の技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 内視鏡およびpHモニタリング処置の高コスト

3.2.2.2 副作用

3.2.3 市場機会

3.2.3.1 発展途上地域における医療の拡大

3.2.3.2 手頃な価格の医薬品アクセスのための官民パートナーシップの拡大

3.3 成長可能性分析

3.4 パイプライン分析

3.5 今後の市場動向

3.6 技術とイノベーションの展望

3.7 規制の状況

3.7.1 北米

3.7.2 ヨーロッパ

3.7.3 アジア太平洋

3.7.4 ラテンアメリカ

3.7.5 中東・アフリカ

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年治療種類別市場予測・予測 ($ Mn)

5.1 主要動向

5.2 薬理学的治療

5.2.1 薬剤クラス

5.2.1.1 プロトンポンプ阻害薬

5.2.1.2 H2拮抗薬

5.2.1.3 抗生物質

5.2.1.4 その他の薬物クラス

5.2.2 薬剤の種類別

5.2.2.1 ブランド治療薬

5.2.2.2 ジェネリック医薬品

5.2.3 投与経路

5.2.3.1 経口

5.2.3.2 非経口薬

5.3 手術

第6章 2021〜2034年年齢層別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 成人

6.3 老年

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院および診療所

7.3 在宅介護環境

7.4 外来手術センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 AstraZeneca

9.3 Boehringer Ingelheim

9.4 Cipla

9.5 Eisai

9.6 Ferozsons Laboratories

9.7 GlaxoSmithKline

9.8 Lupin

9.9 Merck

9.10 Novartis

9.11 Pfizer

9.12 Sanofi

9.13 Sun Pharma

9.14 Takeda Pharmaceutical

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14360

- データセンター用AIワークロード最適化の世界市場予測(~2034):ソフトウェア、プラットフォーム・ツール、サービス

- ロジン軽度活性化(RMA)コア付きはんだワイヤの世界及び日本市場2026年:種類別(無鉛、有鉛)

- 医療用インプラントの世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- セルフストレージ市場レポート:ストレージユニットサイズ(小型ストレージユニット、中型ストレージユニット、大型ストレージユニット)、エンドユース(個人、ビジネス)、地域別 2024-2032

- 光電子顕微鏡の世界及び日本市場2026年:種類別(UV-PEEM、X線PEEM(XPEEM)、レーザーPEEM)

- MALDI-TOF質量分析計の世界及び日本市場2026年:種類別(2000FWHM以下、2000~5000FWHM、5000FWHM以上)

- 医療用プレス部品の世界市場(2026~2033):市場規模、シェア、動向分析

- 2-チアゾリジンカルボン酸(CAS 16310-13-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の浮体式海洋石油&ガス生産貯蔵積出設備市場規模/シェア/動向分析レポート(2025年~2032年):浅海、大水深、超深海

- ブロックチェーンサプライチェーン市場レポート:コンポーネント別(プラットフォーム、サービス)、アプリケーション別(スマートコントラクト、決済、製品トレーサビリティ、在庫モニタリング、コンプライアンス管理、その他)、産業分野別(小売、製造、食品・飲料、ヘルスケア、石油・ガス、その他)、地域別 2024-2032

- 移動式MRI装置の世界及び日本市場2026年:種類別(4/8チャンネル、8/18/32チャンネル、64チャンネル)

- 自動車V2X市場レポート:通信(車車間(V2V)、車車間インフラ(V2I)、車車間歩行者(V2P)、車車間グリッド(V2G)、車車間クラウド(V2C)、車車間デバイス(V2D))、コネクティビティ(専用近距離通信(DSRC)、セルラーV2X(C-V2X)通信)、車両タイプ(乗用車、商用車)、地域別 2024年~2032年