市場概要

産業用プロセス加熱市場の規模、シェア、および動向

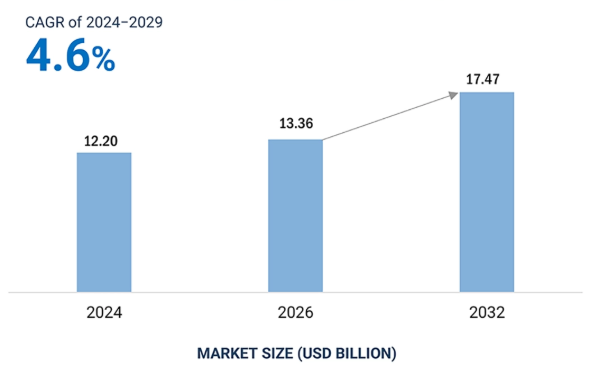

世界の産業用プロセス加熱市場は、2026年に133億6,000万米ドルと評価されており、2032年までに174億7,000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は4.6%となる見込みです。産業用プロセス加熱システムは、乾燥、硬化、溶解、加熱、温度維持などの用途において、制御された効率的な熱処理を可能にすることで、あらゆる産業において重要な役割を果たしています。ガス式および電気式の技術で構成されるこれらのシステムは、正確かつ均一な熱を供給するように設計されており、プロセスの安定性、製品の品質、および運用効率を確保します。また、高度な制御および監視システムを通じて自動化をサポートし、信頼性と性能を向上させます。エネルギー効率、排出量削減、およびプロセス最適化への関心の高まりが、先進的な加熱ソリューションの導入を後押ししており、電力駆動技術への移行が徐々に進んでいます。産業用プロセス加熱の重要性は、化学、金属、石油・ガス、食品・飲料、製造などのセクターにおいて依然として大きく、これらの分野では、重要な生産プロセスと産業全体の生産性を支える基盤となっています。

推進要因:プロセス処理能力と温度均一性がガス加熱の需要を支える

高温の工業プロセスでは、製品品質とラインの処理能力を維持するために、均一な熱分布と制御された炉内ダイナミクスが必要です。ガス燃焼バーナーは、熱慣性の大きい大型炉において極めて重要な、能動的な熱伝達と内部循環を可能にします。金属、ガラス、精製、石油化学、化学、セメント、セラミックス、食品加工、および工業製造などの分野では、プロセス装置は温度の不均一性に非常に敏感であり、これが製品の品質、歩留まり、および稼働効率に直接影響を及ぼします。さらに、ガス式加熱システムは高温対応能力と迅速な熱応答性を備えており、連続的かつ大規模な操業に最適です。天然ガスの広範な入手可能性と大規模な導入実績が、持続的な需要をさらに支えています。低排出・高効率技術を含むバーナー設計の継続的な進歩も、業界全体での採用拡大に寄与しています。

制約要因:プロセス固有の性能要件が技術間の代替を制限

プロセス加熱用途は、特定の熱プロファイル、火炎形状、放射強度、熱流束に依存しており、これらを異なる技術間で再現することは困難です。生産プロセスはこれらの条件に合わせて調整されているため、技術の切り替えには再検証が必要となり、コスト、時間、および運用リスクが増大します。これにより代替が制限され、複数の加熱技術に対する並行した需要が維持されます。さらに、厳格な管理と安全性が極めて重要な業務を行う業界では、広範な試験や認証を経ない限り、代替加熱法の導入に消極的になることがよくあります。信頼性の高い電力供給とガス供給の確保といったインフラの可用性の違いも、技術転換をさらに制約しています。その結果、電化への関心が高まっているにもかかわらず、既存システムの完全な置き換えは依然として緩やかなペースにとどまっており、確立されたガス式加熱ソリューションの継続的な使用が定着しています。

機会:主要な産業用OEM各社が、電気式プロセス加熱製品のラインナップを積極的に拡充しています

産業用加熱機器のOEM各社は、高精度で低排出、かつエネルギー効率に優れたソリューションへの需要の高まりに対応するため、電気式プロセス加熱製品のラインナップをますます拡充しています。これらのシステムは、より高い電力密度、モジュール構成、高度な制御機能を備えて設計されており、システムの複雑さを軽減しつつ、性能と柔軟性を向上させています。また、電気加熱機器の標準化により、多様な産業用途における導入の迅速化と統合の容易化も進んでいます。電化の潮流が強まり、排出規制の圧力が高まる中、電気加熱は従来のガス式システムに代わる実用的な選択肢として台頭しています。継続的なイノベーションと運用上の障壁の低減により、複数の最終用途産業において、より広範な採用が進むと予想されます。

課題:高い資本集約度と改修の複雑さが導入ペースを制限している

プロセス加熱システムは通常、特定の炉構成、熱伝達要件、および運用パラメータに基づいて設計されているため、交換や転換は単純な作業ではなく、技術的に複雑なものとなります。電気加熱への移行には、バーナー、ダクト、耐火材、制御システム、安全インフラの改造を含む大規模な改修が必要となる場合が多く、これによりプロジェクトコストと導入期間が大幅に増加します。さらに、既存の施設では電力容量やインフラのアップグレードに関する制約に直面する可能性があり、導入をさらに複雑にしています。これらの要因に加え、操業停止のリスクや投資面での考慮事項も相まって、新しい加熱技術への大規模な移行のペースは依然として制限されています。

主要企業・市場シェア

ガス式加熱技術セグメントは、2032年までに最大の市場シェアを占めると予想されています。

ガス式加熱システムは、その高い熱出力、費用対効果、およびエネルギー集約型産業における広範な採用により、市場を支配しています。バーナー、熱交換器、エアヒーターなどの技術は、高温での連続運転を必要とする用途で広く使用されています。これらのシステムは、信頼性と大規模な熱発生が不可欠な石油・ガス、化学、金属、セメントなどの産業で特に好まれています。さらに、確立されたガスインフラの整備状況や大規模な導入実績が、その継続的な優位性を支えており、効率や排出ガス制御技術の継続的な進歩が、長期的な持続可能性を高めています。

予測期間中、電気式加熱技術セグメントは最も高いCAGRで成長すると予測されています。

電気式加熱は、従来のシステムと比較して優れたエネルギー効率、精密な温度制御、および低排出量という利点から、注目を集めています。電気式エアヒーター、電気式ラインヒーター、高度な電力制御システムなどの技術により、クリーンで高度に制御された加熱プロセスが可能になります。これらのソリューションは、持続可能性、操業の安全性、およびプロセスの最適化に重点を置く業界全体で、ますます採用が進んでいます。さらに、産業の電化への動きが加速していることに加え、制御システムの進歩や自動化技術との統合が進んでいることから、導入が加速しており、電気加熱は市場で最も急成長しているセグメントとしての地位を確立しています。

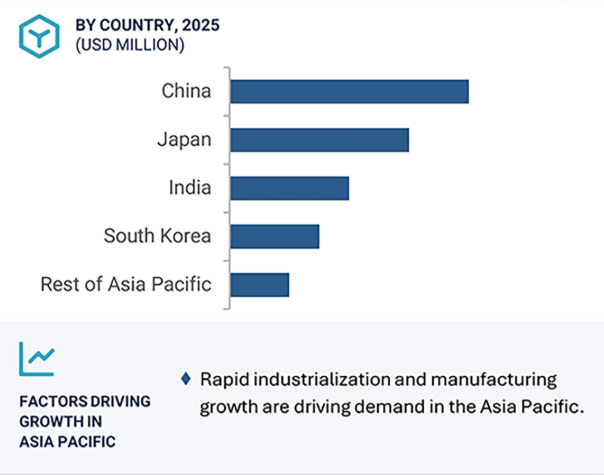

アジア太平洋地域は、中国やインドにおける化学、金属、石油・ガス、食品・飲料などの拡大する製造業からの強い需要により、産業用プロセス加熱市場で最大の市場シェアを獲得すると予想されています。同地域は、工業化の進展、インフラ開発、そして現代の産業運営に不可欠なエネルギー効率の高い電化加熱技術への投資拡大という恩恵を受けています。さらに、三菱重工業(日本)などの主要な地域機器メーカーや産業プレーヤー、およびその他の現地の加熱ソリューションプロバイダーの存在が、地域全体における先進的な産業用プロセス加熱システムの迅速な導入と広範な普及を支えています。

2025年11月、ヴァイシャウプト・グループはドイツのライプツィヒに新支店を開設し、同地域での事業展開を拡大しました。これにより、ドイツ東部におけるバーナーおよび加熱システムの販売、サービス、技術コンサルティング、およびトレーニング体制が強化されました。新施設は、物流、カスタマーサービス、専門トレーニングの体制を拡充し、試験用火管ボイラーを活用した実践的なバーナートレーニングを含む、産業用および商業用加熱アプリケーションに対する顧客サポートを強化しています。

2025年3月、ヴァイシャウプト社は、最大11,000 kWの火力を有する超低NOx産業用バーナーを発売し、高性能な産業用プロセス加熱用途をターゲットとしました。この新しいバーナー設計は、ガス運転時においてNOx排出量を7ppm(14mg/Nm³)という低レベルに抑え、重油やバイオオイル(HVO、Bio30)を含むデュアルフューエル対応を実現しており、外部排ガス再循環(EGR)を使用することなく、厳しい排出規制への適合を可能にします。

2023年10月、スピラックス・サーコ社は、産業用プロセス加熱および熱交換製品群を拡充するため、Turflow熱交換器を発売しました。本製品は、プロセス水を含むプロセス流体の蒸気および復水による加熱・冷却用に設計されています。この熱交換器は、乱流と熱効率を高める波形管を採用したガスケットレス構造のステンレス製で、向流および同流の構成による水平・垂直設置に対応しています。

産業用プロセス加熱市場の上位企業一覧

Honeywell International, Inc. (US)

Siemens (Germany)

Emerson (US)

Andritz (Austria)

ABB (Switzerland)

Fives (France)

Bloom Engineering Company, Inc. (US)

Fireye, LLC. (US)

Thermon (US)

Watlow Electric Manufacturing Company (US)

【目次】

エグゼクティブ・サマリー

13

プレミアム・インサイト

14

市場概要

15

業界動向

16

- 4.1 はじめに

- 4.2 ポーターの5つの力分析

- 4.3 マクロ経済指標の概要、GDPの動向およびAI業界の予測動向

- 4.4 バリューチェーン分析

- 4.5 エコシステム分析

- 4.6 価格分析 主要企業別、機器の参考価格分析(2025年) 地域別、参考価格分析(2025年)

- 4.7 貿易分析 輸入シナリオ 輸出シナリオ

- 4.8 主要な会議・イベント(2026年~2027年)

- 4.9 顧客のビジネスに影響を与えるトレンド/ディスラプション

- 4.10 投資・資金調達シナリオ

- 4.11 ケーススタディ分析

- 4.12 2025年の米国関税が産業用プロセス加熱市場に与える影響 はじめに 主要関税率 価格への影響分析 用途への影響

技術の進歩、特許、およびイノベーション

18

- 5.1 主要な新興技術

- 5.2 補完技術

- 5.3 隣接技術

- 5.4 技術・製品ロードマップ

- 5.5 特許分析

規制環境

19

- 6.1 規制およびコンプライアンス 規制機関、政府機関、およびその他の組織 業界標準

顧客環境および購買行動

20

- 7.1 はじめに

- 7.2 意思決定プロセス

- 7.3 購買プロセスに関与する主要なステークホルダーとその評価基準 購買プロセスにおける主要なステークホルダー 購買基準

- 7.4 導入の障壁と内部的な課題

- 7.5 各種用途における未充足ニーズ

産業用プロセス加熱市場(加熱技術別)

21

8.1 はじめに8.2 ガス式加熱バーナー – 直火式炉用バーナー – 自己回収式バーナー – 放射管バーナー – ライン&ダクトバーナー – ガラス&酸素バーナー – 浸漬管バーナー 熱交換器 空気加熱器

– 間接式空気加熱器 – 直接式空気加熱器 バーナー管理システム – BMSコントローラー – 火炎検知器 燃料・空気供給ソリューション – バルブおよび圧力制御機器 – センサーおよび安全計装 – 空気・燃料供給装置 – アクチュエーター サービス8.3 電気式加熱 電気加熱機器-電気式エアヒーター-電気式浸漬ヒーター-電気式ライン/予熱器 電力・熱制御機器-SCR電力制御器-ソリッドステートリレー-電力用コンタクタ-電気ヒーター制御盤 センサーおよび安全保護部品 – 温度センサー- 電流センサー- スイッチ サービス

産業用プロセス加熱市場(産業別)

23

- 9.1 はじめに

- 9.2 自動車

- 9.3 アスファルト

- 9.4 農業

- 9.5 ボイラー

- 9.6 建築資材

- 9.7 化学

- 9.8 セラミックス

- 9.9 食品・飲料

- 9.10 ガラス

- 9.11 金属

- 9.12 石油・ガス

- 9.13 パルプ・紙

- 9.14 繊維

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 10462

- 電磁石の世界及び日本市場2026年:種類別(直流電磁石、交流電磁石、交流・直流兼用電磁石)

- モノオレインの世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- 半導体ガス供給装置の世界及び日本市場2026年:種類別(シングルチャンネル、マルチチャンネル)

- 酵素的デブリードマン市場:グローバル予測2025年-2031年

- エチレンオキシドアンプル市場:グローバル予測2025年-2031年

- 医療用ホワイトリリースフィルムの世界及び日本市場2026年:材質別(PET製ホワイトリリースフィルム、PP製ホワイトリリースフィルム、PE製ホワイトリリースフィルム、紙製ホワイトリリースフィルム)

- メロペネム粉末の世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- フィットネスローラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 蒸発式クーラーのグローバル市場(~2033):製品種類別(ダイレクト式蒸発冷却器、ハイブリッド式)、移動性別、タンク容量別(20 L以下、20~50 L、50 L以上)、販売チャネル別(オンライン、オフライン)、最終用途別、地域別

- ペット用自動乾燥キャビネットの世界及び日本市場2026年:種類別(大型、小型、中型)

- 世界の遠隔患者モニタリング用AI市場規模/シェア/動向分析レポート(2025年~2033年):心血管モニタリング、麻酔学、その他

- 世界のヘキサン市場(2025 – 2031):種類別、グレード別、用途別、地域別分析レポート