市場概要

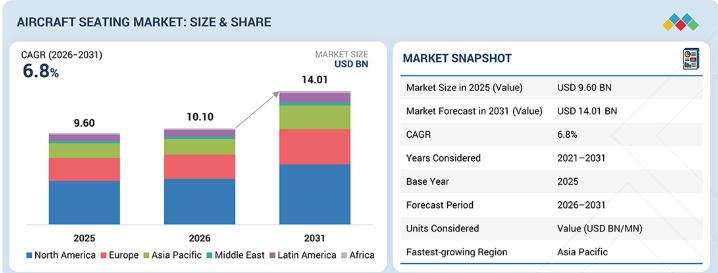

航空機用座席市場は、2026年の101億米ドルから、2031年までに140億1000万米ドルに達すると予測されており、年平均成長率(CAGR)は6.8%となる見込みです。乗客の快適性向上に対する需要の高まりが、市場の成長を牽引しています。また、航空各社は機内スペースの有効活用にも注力しており、これにより世界中で先進的な座席ソリューションの導入が進んでいます。さらに、航空機の納入台数が増加し、機材の拡充が加速し、改修プログラムも拡大しています。これらの動向が、最新の座席システムへの需要を生み出しています。これらの座席は軽量で、省スペース設計となっています。

主なポイント

2025年には、北米が48.0%という最大の市場シェアを占めました。

地域輸送用航空機は、2026年から2031年にかけて10.0%という最も高い年平均成長率(CAGR)を記録すると予想されています。

クッション材は、予測期間中に7.0%のCAGRで成長すると予想されています。

旅客用座席セグメントは、予測期間中に最も高い成長率を示す見込みです。

RTX、SAFRAN、RECARO Aircraft Seating GmbH & Co. KG、STELIA Aerospace、およびZim Aircraft Seating GMBHは、航空機座席市場の主要企業として認識されています。これらの企業は、確立された製品ポートフォリオと広範な事業展開により、強固な地位を築いています。

Aviointeriors S.p.A.とOptimares Spaは先進的な企業と見なされており、強力な製品イノベーションと技術的進歩を通じて、航空機座席市場で際立った存在感を示しています。

航空機座席市場は、長期的な要因の複合的な影響を受けて成長しています。航空旅客数は年々増加を続けており、航空会社は乗客の快適性の向上にますます注力しています。その結果、多くの航空会社が機内インテリアや座席のアップグレードをより頻繁に行っています。同時に、航空会社と航空機メーカーの両方が、より軽量な座席とスマートな機内レイアウトに注力しています。これらの変化は、全体的なパフォーマンスの向上とコスト管理の維持に寄与しています。

顧客の顧客に影響を与えるトレンドとディスラプション

航空機用座席市場は、炭素繊維強化プラスチック(CFRP)などの軽量素材の活用により進歩しています。アルミニウム・リチウム合金も普及しつつあります。これらの素材は座席の軽量化に寄与し、航空会社の燃費効率向上を支えています。また、組み込み型センサーが座席の電源システムに採用されるようになり、性能とモニタリング機能が向上しています。一方で、市場は課題にも直面しています。認証基準は厳格であり、サプライチェーンの問題も依然として完全には解決されていません。

主要企業・市場シェア

市場エコシステム

航空機用座席市場のエコシステムには、座席メーカー、材料サプライヤー、部品プロバイダー、およびOEMや航空会社と連携するキャビンインテグレーターが含まれます。需要は、機材の拡充や改修プログラムによって牽引されています。乗客の快適性とキャビン利用率の向上に重点が置かれています。このエコシステムは、時間の経過とともにますます連携を深めています。軽量素材の使用は増加しています。スマートシート技術も拡大しています。企業はバリューチェーン全体でより緊密に連携しており、これが開発の加速や新たなアイデアの創出に寄与しています。

地域

予測期間中、中東が世界の航空機座席市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、航空旅客数の増加と中産階級の拡大に牽引され、航空機座席市場において最も急速に成長している地域です。同地域では、国内および地域内の旅行需要の増加に対応するため、航空会社が急速に機材を拡充しており、新規航空機の納入が好調です。格安航空会社(LCC)による投資も増加しており、空港インフラの改善も相まって、需要をさらに押し上げています。

航空機用座席市場の規模、シェア、動向および成長分析:企業評価マトリックス

RTXは航空機座席市場の主要企業であり、民間航空機およびビジネスジェット機プラットフォーム向けの先進的な座席システムおよびキャビン統合ソリューションにおいて強力な能力を有しています。航空機プログラムにおける同社の役割と、軽量かつ人間工学に基づいた座席設計への注力が、強固な市場地位の維持に寄与しています。JAMCO Corporationは、民間航空向けに高品質でカスタマイズされた航空機座席ソリューションを提供する新興企業であり、プレミアムキャビンや乗客の快適性向上に対する需要の高まりを支えています。

主要市場プレイヤー

RTX

SAFRAN

RECARO Aircraft Seating GmbH & Co. KG

STELIA Aerospace

ZIM Aircraft Seating GmbH

Ipeco Holdings Ltd.

Geven spa

Martin-Baker Aircraft Co. Ltd

Expliseat

Adient plc.

Acro Aircraft Seating Ltd

Thompson Aero

Unum

Mirus Aircraft Seating

ST Engineering

JAMCO Corporation

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

現在の市場状況、バリューチェーンの背景、および競争の激しさに影響を与える要因の概要を提示します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズとホワイトスペース

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

業界の方向性、戦略的優先事項、および市場の勢いに影響を与える主要指標について簡潔に解説します。

5.1

マクロ経済の見通し

5.1.1

GDPの動向と予測

5.1.2

世界の航空機部品産業の動向

5.1.3

世界の航空機座席産業の動向

5.2

バリューチェーン分析

5.3

エコシステム分析

5.4

投資および資金調達シナリオ

5.5

価格分析

5.5.1

プラットフォーム別 参考価格分析

5.5.2

ベンダー別 参考価格分析

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

ケーススタディ分析

5.10

2025年米国関税の影響

5.10.1

主要な関税率

5.10.2

価格への影響分析

5.10.3

国・地域への影響

5.10.3.1

米国

5.10.3.2

欧州

5.10.3.3

アジア太平洋地域

5.10.4

用途への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要技術

6.2

補完技術

6.3

隣接技術

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/ジェネレーティブAIの影響

6.7.1

主なユースケースと市場の可能性

6.7.2

AI導入の事例研究

6.7.3

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.4

AI導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.3

規制政策がサステナビリティの取り組みに与える影響

7.4

認証、表示、および環境基準

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.3

導入障壁と内部的な課題

8.4

エンドユーザーの満たされていないニーズ

9

航空機タイプ別航空機座席市場(市場規模および2031年までの予測 – 百万米ドル)

9.1

はじめに

9.2

ナローボディ機

9.3

ワイドボディ機

9.4

リージョナル輸送機

9.5

ビジネスジェット

9.6

商用ヘリコプター

10

航空機用座席市場、素材別(市場規模および2031年までの予測 – 百万米ドル)

10.1

はじめに

10.2

クッション材

10.2.1

ポリウレタン

10.2.2

ポリエチレン

10.2.3

ネオプレン

10.2.4

その他

10.3

構造材

10.3.1

アルミニウム

10.3.2

炭素繊維

10.3.3

ガラス繊維

10.3.4

その他

10.4

室内装飾材およびシートカバー

10.4.1

ファブリック

10.4.2

レザー

10.4.3

ビニール

11

航空機用座席市場、座席タイプ別(市場規模および2031年までの予測 – 百万米ドル)

11.1

はじめに

11.2

旅客用座席

11.2.1

ファーストクラス用座席

11.2.1.1.1

構成部品別

11.2.1.1.1.1

構造

11.2.1.1.1.2

発泡材

11.2.1.1.1.3

アクチュエータ

11.2.1.1.1.4

電気部品

11.2.1.1.1.5

その他の部品

11.2.1.1.2

材料別

11.2.1.1.2.1

クッション材

11.2.1.1.2.2

構造材

11.2.1.1.2.3

室内装飾材およびシートカバー

11.2.2

ビジネスクラス用シート

11.2.2.1.1

構成部品別

11.2.2.1.1.1

構造材

11.2.2.1.1.2

発泡材

11.2.2.1.1.3

アクチュエータ

11.2.2.1.1.4

電気部品

11.2.2.1.1.5

その他のコンポーネント

11.2.2.1.2

素材別

11.2.2.1.2.1

クッション素材

11.2.2.1.2.2

構造材料

11.2.2.1.2.3

室内装飾材およびシートカバー

11.2.3

プレミアムエコノミーシート

11.2.3.1.1

コンポーネント別

11.2.3.1.1.1

構造

11.2.3.1.1.2

フォーム

11.2.3.1.1.3

アクチュエータ

11.2.3.1.1.4

電気部品

11.2.3.1.1.5

その他のコンポーネント

11.2.3.1.2

素材別

11.2.3.1.2.1

クッション材

11.2.3.1.2.2

構造材

11.2.3.1.2.3

室内装飾材およびシートカバー

11.2.4

エコノミーシート

11.2.4.1.1

構成部品別

11.2.4.1.1.1

構造

11.2.4.1.1.2

発泡材

11.2.4.1.1.3

その他の構成部品

11.2.4.1.2

素材別

11.2.4.1.2.1

クッション材

11.2.4.1.2.2

構造材

11.2.4.1.2.3

室内装飾材およびシートカバー

11.3

パイロットおよび乗務員用シート

11.3.1

パイロット用シート

11.3.1.1.1

構成部品別

11.3.1.1.1.1

構造

11.3.1.1.1.2

発泡材

11.3.1.1.1.3

アクチュエータ

11.3.1.1.1.4

電気部品

11.3.1.1.1.5

その他の構成部品

11.3.1.1.2

材質別

11.3.1.1.2.1

クッション材

11.3.1.1.2.2

構造材

11.3.1.1.2.3

室内装飾材およびシートカバー

11.3.2

乗員用シート

11.3.2.1.1

構成部品別

11.3.2.1.1.1

構造

11.3.2.1.1.2

発泡材

11.3.2.1.1.3

アクチュエータ

11.3.2.1.1.4

電気部品

11.3.2.1.1.5

その他の部品

11.3.2.1.2

素材別

11.3.2.1.2.1

クッション素材

11.3.2.1.2.2

構造素材

11.3.2.1.2.3

室内装飾品およびシートカバー

12

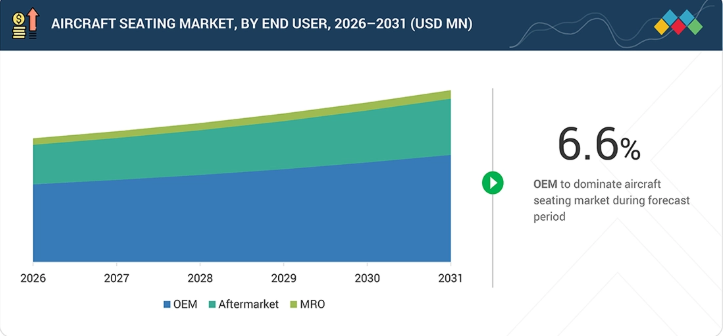

航空機用シート市場、エンドユーザー別(市場規模および2031年までの予測 – 百万米ドル)

12.1

はじめに

12.2

OEM

12.3

MRO

12.4

アフターマーケット

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2684

- 防カビ壁装材の世界市場2025:メーカー別、地域別、タイプ・用途別

- ステアリルメタクリレートの世界市場2026年

- 糖尿病デバイスの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

- イットリウム(Y)蒸着材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトルエン-2,5-ジアミン市場

- 接着剤

- 世界のリードレス型ペースメーカー市場(2026年~2033年):チャンバー別(シングルチャンバー、デュアルチャンバー)、ブランド別(Micra VR・VR2、Micra AV・AV2、Abbott Aveir DR、Abbott Aveir VR)、用途別、地域別

- BK-7レンズの世界及び日本市場2026年:種類別(BK-7正レンズ、BK-7負レンズ、BK-7ビーム整形レンズ)

- 自動車用ウォーターバルブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のボールねじアクチュエータ市場

- オレンジの世界市場

- 世界のAPIマーケットプレイス市場(2026年~2033年):コンポーネント別(プラットフォーム、サービス)、最終用途別(APIプロバイダー、API利用者)、企業規模別(中小企業(SME)、大企業)、地域別