市場概要

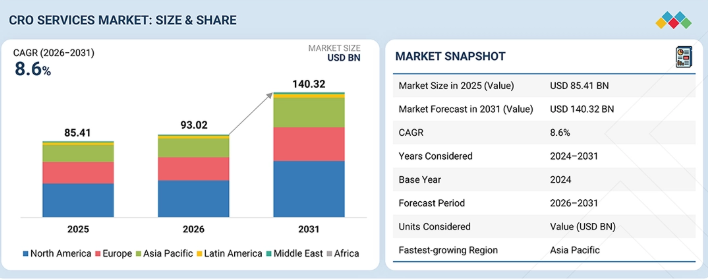

世界の契約研究機関(CRO)サービス市場は、予測期間中に年平均成長率(CAGR)8.6%で拡大し、2026年の930億2,000万米ドルから2031年には1,403億2,000万米ドルに達すると見込まれています。2025年の市場規模は854億1,000万米ドルでした。臨床試験の複雑化や件数の増加、分散型臨床試験(DCT)などの患者中心の臨床試験への注目の高まり、CROが提供するサービスの柔軟性といった要因が、この市場の成長を支えています。また、製薬、バイオ医薬品、医療機器企業による医薬品開発および臨床研究活動のアウトソーシングの増加も、成長を後押ししています。

主なポイント

北米は最大の市場であり、2025年には44.5%のシェアを占めています。

2025年には、臨床研究サービスが57.6%と最大のシェアを占めました。

2025年には、オンコロジーが35.5%のシェアで市場を支配しています。

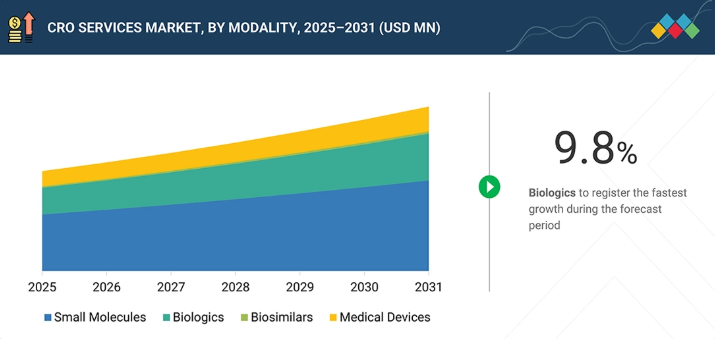

2026年から2031年の予測期間において、医療機器メーカーが最も高い成長率を示すと予想されています。

主要な市場プレイヤーは、パートナーシップや投資を含む、有機的および無機的な戦略を採用しています。サーモフィッシャーサイエンティフィック社は、この自己免疫疾患に関する、現実世界における思春期特有の証拠やデータという重要なアンメットニーズに対応するため、国際的な「CorEvitas Adolescent Alopecia Areata (AA) Registry」を立ち上げました。

CROサービス市場は着実な成長を遂げており、その背景には、臨床試験の複雑化や件数の増加、分散型臨床試験(DCT)などの患者中心の臨床試験への注目の高まり、そしてCROが提供するサービスの柔軟性などが挙げられます。さらに、間近に迫る治療薬の特許切れ(パテントクリフ)により、製薬各社は研究開発(R&D)活動への多額の投資や、臨床試験のCROへの委託を加速させています。さらに、患者の多様性に対する規制当局の関心の高まりや、顧客の償還・市場参入戦略に資するデータ分析サービスの提供も、主要な成長機会となっています。

顧客の顧客に影響を与えるトレンドとディスラプション

CROサービス市場におけるバイオ医薬品企業のビジネスへの影響は、スポンサーのニーズの変化やグローバルな研究開発戦略の変容に起因しています。製薬、バイオテクノロジー、医療機器、診断薬企業はCROソリューションの最大の利用者であり、効率的な臨床開発と規制遵守を主要な重点領域としています。アウトソーシングの増加、分散型およびデジタル臨床試験の導入、規制要件の厳格化といったトレンドは、現在、スポンサーのプロジェクトのスケジュール、予算、および製品上市の成功に直接的な影響を及ぼしています。

主要企業・市場シェア

市場エコシステム

CROサービス市場のエコシステムは、契約研究機関(IQVIA、ICON、Syneos Healthなど)、専門サービスプロバイダー(臨床試験、データ管理、薬事対応など)、および製薬、バイオテクノロジー、医療機器企業(ファイザー、ノバルティス、メドトロニックなど)を含むスポンサー企業で構成されています。CROは、臨床試験の設計、実施、管理に必要な専門知識とインフラを提供し、新規治療法を初期の発見段階から規制当局の承認に至るまで推進します。スポンサーは、コスト効率、迅速なスケジュール、そして世界中の患者集団へのアクセスを求めてCROパートナーに依存しており、一方、CROは卓越した業務運営と規制順守を実現します。このバリューチェーン全体にわたる協力的なパートナーシップは、高度に規制され競争の激しいライフサイエンス市場において、イノベーションを加速させ、開発コストを削減し、成功を確実にするために不可欠です。

地域

予測期間中、アジア太平洋地域が世界のCROサービス市場で最も急速に成長する地域となる見込み

アジア太平洋地域のCROサービス市場は、製薬およびバイオ医薬品産業の成長、同地域における臨床試験実施コストの低さ、政府の好意的な政策、およびCRO数の増加に牽引され、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されます。

CROサービス市場:企業評価マトリックス

CROサービス市場のマトリックスにおいて、IQVIA(スター)は、高度なデータ分析、テクノロジー主導の臨床試験ソリューション、そして大手製薬・バイオテクノロジー企業への深い専門知識に支えられ、圧倒的な市場シェアとグローバルな事業展開でトップを走っています。IQVIAの統合的なサービス提供と広範なグローバルサイトネットワークにより、同社は大規模かつ多地域にわたる臨床プログラムにおいて、最も選ばれるパートナーとなっています。Medpace(新興リーダー)は、特定の治療領域への特化、実践的なプロジェクト管理、そして新興バイオテック企業や中堅製薬企業向けにカスタマイズされたきめ細やかなサービスモデルにより、急速に認知度を高めています。質の高い実行力とニッチな専門知識を通じて、Medpaceは競争力を強化し続け、主要市場での事業基盤を拡大しています。

主要市場プレイヤー

IQVIA, Inc.

ICON Plc.

Thermo Fisher Scientific Inc.

Fortrea

Syneos Health

LabCorp (US)

Medpace

WuXi AppTec

Frontage Labs

Pharmaron

Tigermed

SGS Société Générale De Surveillance SA.

Eurofins Scientific

Linical

Parexel International Corporation

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

業界の方向性、戦略的優先事項、および市場の勢いに影響を与える主要指標について、簡潔に概説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーの戦略的動き

5

業界動向

主要な最終用途セグメントおよび地域における業界の動き、導入パターン、戦略的シグナルを捉えています。

5.1

業界動向

5.2

ポーターの5つの力分析

5.3

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のCRO(委託研究機関)サービス市場の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

サービス種別による参考価格分析(2025年)

5.5.2

フェーズ別による参考価格分析(2025年)

5.5.3

地域別による参考価格分析(2025年)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達活動

5.9

2025年の米国関税がグローバルな契約研究機関(CRO)サービス市場に与える影響

5.9.1

はじめに

5.9.2

主要な関税率

5.9.3

価格への影響分析

5.9.4

地域への影響

5.9.4.1

北米

5.9.4.2

欧州

5.9.4.3

アジア太平洋

5.9.5

最終用途産業への影響

5.9.5.1

製薬およびバイオ医薬品企業

5.9.5.2

医療機器企業

5.9.5.3

学術機関

6

技術の進歩、AIによる影響、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

AI統合型CTMSおよびETMFプラットフォーム

6.1.2

AIを活用したプロトコル設計および適応型試験ツール

6.2

関連技術

6.2.1

デジタルバイオマーカー、ウェアラブル機器、および電子患者報告アウトカム(ePRO)ツール

6.3

補完的技術

6.3.1

実世界エビデンス(RWE)および実世界データ(RWD)プラットフォーム

6.3.2

データ管理およびインフォマティクス技術

6.4

技術/サービス・ロードマップ

6.5

将来の応用

6.6

AI/ジェネレーティブAIが世界のCRO(医薬品開発受託機関)サービス市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

世界のCRO(医薬品開発受託機関)サービス市場におけるAI導入のケーススタディ

6.6.3

相互に連携する隣接エコシステムと市場プレイヤーへの影響

6.6.4

契約研究機関(CRO)サービス市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティへの影響と規制政策の取り組み

7.3

認証、表示、エコ基準

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購入者のステークホルダーおよび購入評価基準

8.3

導入障壁および内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

9

サービス種別別グローバルCROサービス市場、2024年~2031年(百万米ドル)

主要サービス、その市場ポテンシャル、および収益動向の比較評価

9.1

はじめに

9.2

初期段階開発サービス

9.2.1

化学、製造、および管理サービス

9.2.2

前臨床サービス

9.2.2.1

薬物動態/薬力学サービス

9.2.2.2

毒性試験サービス

9.2.2.3

その他の前臨床サービス

9.3.3

創薬研究

9.3

臨床研究サービス

9.3.1

フェーズ別

9.3.1.1

第I相臨床研究サービス

9.3.1.2

第II相臨床研究サービス

9.3.1.3

第III相臨床研究サービス

9.3.1.4

第 IV 相臨床研究サービス 9.4

9.4.1

分析試験サービス 9.4.1.1

物理的特性評価サービス 9.4.1.2

原材料試験サービス 9.4.1.3

ロット放出試験サービス 9.4.1.4

安定性試験サービス 9.4.1.5

その他の分析試験サービス 9.4.2

バイオアナリティカル試験サービス 9.4.2.1

バッチリリース試験サービス

9.4.1.4

安定性試験サービス

9.4.1.5

その他の分析試験サービス

9.4.2

生物学的分析試験サービス

9.5

コンサルティングサービス

9.6

データ管理サービス

10

治療分野別、世界の CRO サービス市場、2024 年~2031 年(百万米ドル)

主要治療分野、その市場の可能性、および収益動向の比較評価

10.1

はじめに

10.2

腫瘍学

10.2.1

乳がん

10.2.2

肺がん

10.2.3

大腸がん

10.2.4

前立腺がん

10.2.5

その他のがん

10.3

感染症

10.4

心血管系疾患

10.5

神経学

10.6

ワクチン

10.7

代謝性疾患/内分泌学

10.8

免疫学的な疾患

10.9

精神医学

10.10

呼吸器疾患

10.11

皮膚科

10.12

眼科

10.13

消化器疾患

10.14

泌尿生殖器・女性医療

10.15

血液学(非悪性血液疾患)

10.16

その他の治療領域

11

治療法別 世界のCROサービス市場、2024年~2031年(百万米ドル)

治療法別の潜在性と成長経路多様な産業におけるCROサービスの導入状況

11.1

はじめに

11.2

低分子化合物

11.3

バイオ医薬品

11.3.1

モノクローナル抗体

11.3.2

細胞・遺伝子治療

11.3.3

その他のバイオ医薬品

11.4

バイオシミラー

11.4.1

モノクローナル抗体

11.4.2

インスリン

11.4.3

CSF

11.4.4

エリスロポエチン

11.4.5

その他のバイオシミラー

11.5

医療機器

12

提供モデル別グローバルCROサービス市場、2024年~2031年(百万米ドル)

主要な提供モデル、その市場ポテンシャル、および収益動向の評価

12.1

はじめに

12.2

フルサービス・アウトソーシング(FSO)モデル

12.3

機能別サービスプロバイダー(FSP)モデル

12.4

ハイブリッドおよびその他のモデル

13

エンドユーザー別世界CROサービス市場、2024年~2031年(百万米ドル)

主要エンドユーザー、その市場ポテンシャル、および収益動向の評価

13.1

はじめに

13.2

製薬およびバイオ医薬品企業

13.2.1

大手製薬およびバイオ医薬品企業

13.2.2

中小規模の製薬およびバイオ医薬品企業

13.3

医療機器企業

13.4

学術機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 4672

- インテリジェントコンベヤ装置の世界及び日本市場2026年:種類別(ベルトコンベア、ローラーコンベア、チェーンコンベア)

- 2,4,6-トリプロピル-1,3,5-トリオキサン(CAS 2396-43-2)の世界市場2020年~2025年、予測(~2030年)

- 電気式水素燃料トラックの世界及び日本市場2026年:種類別(軽量、中量、重量)

- 世界のAPIマーケットプレイス市場(2026年~2033年):コンポーネント別(プラットフォーム、サービス)、最終用途別(APIプロバイダー、API利用者)、企業規模別(中小企業(SME)、大企業)、地域別

- DevSecOpsの世界市場規模調査、コンポーネント別(ソリューション、サービス)、展開タイプ別(オンプレミス、クラウド)、組織規模別、業種別(BFSI、IT・通信、製造、政府・公共)、地域別予測:2022年~2032年

- 中電圧インバータードライブの世界市場2025:種類別(AC、 DC)、用途別分析

- 高級コンタクトレンズの世界市場2025:種類別(ソフトレンズ角膜コンタクトレンズ、ハードレンズ角膜コンタクトレンズ)、用途別分析

- パイロゲル断熱材の世界市場規模は2034年までにCAGR 9.6%で拡大する見通し

- 竹コンポジット市場規模/シェア/動向分析レポート:コンポジット種類別、製造方法別、用途別、エンドユーザー別(~2030年)

- 非侵襲的血糖モニタリング機器の世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- GaAsホール素子の世界市場2025:種類別(定電流駆動、定電圧駆動)、用途別分析

- 耕作者シェアの中国市場:チゼル、三角、リバーシブル