市場概要

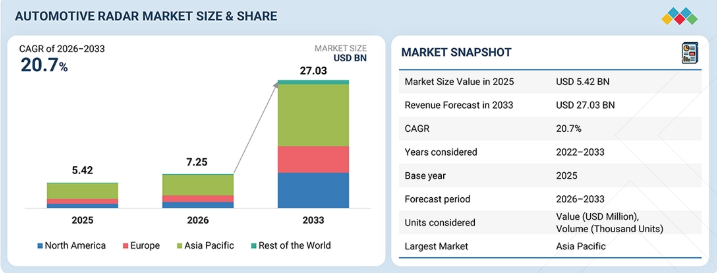

自動車用レーダー市場は、2026年の72億5,000万米ドルから年平均成長率(CAGR)20.7%で拡大し、2033年までに270億3,000万米ドルに達すると予測されています。この成長は主に、レベル2以上のADAS機能をサポートするために、OEM各社が4Dイメージングレーダーの採用を拡大していることが要因となっています。さらに、主要地域における政府の規制が後押しとなり、レーダーベースの安全システムの導入が加速しています。例えば、欧州のGSR IIでは、自動緊急ブレーキ、車線維持支援、歩行者や自転車乗りの検知といった機能が義務付けられています。中国のNCAPはAEB(自動緊急ブレーキ)と死角検知を重視しており、米国ではNHTSAが新車へのAEBおよび前方衝突警報の搭載を義務付けています。これらの規制により、レーダーはあらゆる車種において標準的な安全機能となりつつあります。さらに、車内レーダーは、乗員モニタリングや車内安全用途において普及が進んでいます。レーダー技術の継続的な進歩と、世界的な安全規制の厳格化が相まって、今後数年間で市場は力強い成長を遂げると予想されます。

主なポイント

2025年、アジア太平洋地域の自動車用レーダー市場は60.3%のシェアを占め、市場をリードしました。

大型商用車は、2026年から2033年にかけて47.8%という最も高い年平均成長率(CAGR)を記録すると予想されています。

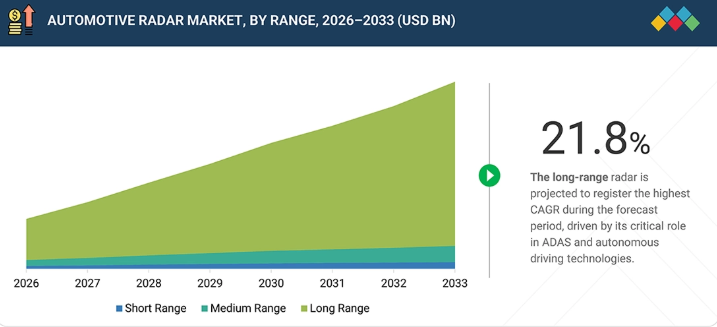

長距離レーダーセグメントは、2026年から2033年にかけて21.8%という最も高い成長率で拡大すると予測されています。

7GHz帯セグメントは、2026年から2033年にかけて市場を支配すると予想されています。

予測期間中、エクステリアセグメントが最大の市場シェアを占めると予測されています。

予測期間中、自動緊急ブレーキ(AEB)セグメントは高いCAGRで成長すると予測されています。

BEVセグメントが最大の市場シェアを占めています。

AUMOVIO SE、HELLA GmbH & Co. KGaA、およびRobert Bosch GmbHは、その強力な市場シェアと製品展開により、自動車用レーダー市場における主要プレイヤーの一部として特定されました。

Spartan Radar, Inc.、Altos Radar、Lunewave Inc.などは、専門的なニッチ分野で確固たる地位を築き、新興市場のリーダーとしての可能性を強調することで、スタートアップや中小企業の中で頭角を現しています。

市場は車両あたりのセンサー密度の向上へと移行しており、レベル2+の機能を提供する車両では4~6個のレーダーユニットが標準となり、ユニット出荷台数が大幅に増加しています。従来のレーダーから高解像度レーダーやイメージングレーダーへの移行が進んでおり、これにより物体の分類精度が向上し、複雑な都市部での運転シナリオに対応できるようになります。さらに、OEM各社は、センサーフュージョン・スタックにおいて、コスト効率が高く、天候の影響を受けにくいセンサーとしてレーダーを優先しており、カメラのみのシステムでは限界がある状況でも、一貫した性能を確保しています。また、プラットフォームレベルの標準化により、複数の車種にスケール可能なモジュール式レーダーアーキテクチャの採用が進んでいます。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用レーダー市場は、AI、センサーフュージョン、4Dイメージングに牽引され、基本システムから先進技術へと拡大しています。自動車メーカーやフリート事業者は、衝突回避、資産保護、自動運転への備えといった機能を支援するため、よりスマートで長距離かつ信頼性の高いレーダーソリューションをますます求めています。この変化により、サプライヤーは急速に進化するモビリティ市場で競争力を維持するために、イノベーションを推進し、新たなパートナーシップを構築し、製品ラインナップを拡大するよう迫られています。

主要企業・市場シェア

市場エコシステム

自動車用レーダー市場のエコシステムは、レーダーシステムメーカー、ソフトウェアプロバイダー、原材料サプライヤー、およびOEMで構成されています。主要な自動車用レーダープロバイダーには、AUMOVIO SE(ドイツ)、HELLA GmbH & Co. KGaA(ドイツ)、Robert Bosch GmbH(ドイツ)、Magna International Inc.(カナダ)、およびデンソー株式会社(日本)などが挙げられます。

地域

予測期間中、アジア太平洋地域が世界の自動車用レーダー市場を牽引すると見込まれています

中国、日本、韓国における自動車生産の高集中に加え、内燃機関車(ICE)および電気自動車(EV)の両方におけるADAS機能の急速な普及により、アジア太平洋地域が自動車用レーダー市場を牽引すると予想されます。特に中国では、中級車へのマルチレーダーシステムの積極的な導入や、インテリジェントドライビング技術に対する強力な政策支援により、販売台数の成長が牽引されています。さらに、現地のレーダーおよび半導体メーカーの存在により、コスト効率の高い生産が可能となり、大衆市場セグメント全体での採用が加速しています。

自動車用レーダー市場の規模、シェア、予測、レポート:企業評価マトリックス

自動車用レーダー市場のマトリックスにおいて、Aumovio(スター)は、先進的な77~79 GHz帯レーダー製品群、高解像度イメージングレーダーの早期導入、および世界的なOEMプラットフォームへの深い統合を原動力として、高い市場シェアと広範な製品展開で首位に立っています。Valeo(新興リーダー)は、コンパクトでコスト最適化されたレーダーソリューションにより存在感を高めており、強力なOEMパートナーシップと、中・大量生産車セグメントへの浸透拡大を通じて、その地位を強化しています。Aumovioは、技術的リーダーシップと、プレミアム車から量産車に至る幅広いマルチレンジレーダー製品群によって市場を支配していますが、Valeoは生産規模の拡大、レーダー製品ポートフォリオの拡充、次世代イメージングレーダー技術の採用加速により、リーダーのクアドラントへと移行する大きな可能性を示しています。

主要市場プレイヤー

AUMOVIO SE (Germany)

HELLA GmbH & Co. KGaA (Germany)

Robert Bosch GmbH (Germany)

Magna International Inc. (Canada)

Denso Corporation (Japan)

Valeo (France)

Aptiv (Switzerland)

Denso Corporation (Japan)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

Renesas Electronics Corporation (Japan)

ZF friedrichshafen AG (Germany)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

44

4

市場概要

新興のレーダー技術が、自動運転車市場におけるスマートモビリティと安全性を牽引しています。

47

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

ADASへの需要の高まりと、市場の成長を支える継続的な技術の進歩

4.2.1.2

ドップラー周波数シフトに基づく技術への依存度の高まり

4.2.1.3

7GHz帯レーダー技術の進展

4.2.1.4

電気自動車およびコネクテッドカーとの統合

4.2.2

制約要因

4.2.2.1

複数のターゲットを識別する能力の限界

4.2.2.2

気象条件の変化がレーダーの性能と信頼性に与える影響

4.2.3

機会

4.2.3.1

自動運転車への需要の高まり

4.2.3.2

自動車用レーダー技術によって可能となる新しいビジネスモデルとスマートモビリティソリューションの出現

4.2.3.3

次世代車両における安全性、自動運転、およびコスト効率の高いセンサーフュージョンをサポートするための 4D イメージングレーダーの採用拡大

4.2.4

課題

4.2.4.1

代替技術との競争

4.2.4.2

原材料価格の変動とサプライチェーンの混乱

5

業界の動向

世界の自動車用レーダー市場を変革し、業界のイノベーションを推進する最先端の進歩を探ります。

59

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車用レーダー市場の動向

5.1.4

世界のレーダー市場の動向

5.2

エコシステム分析

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

主要企業の平均販売価格(価格帯別)

5.4.2

地域別平均販売価格の推移

5.5

顧客のビジネスに影響を与えるトレンドとディスラプション

5.6

投資・資金調達シナリオ

5.7

貿易分析

5.7.1

輸入シナリオ

5.7.2

輸出シナリオ 5.8

主要な会議およびイベント(2026年~2027年) 5.9

ケーススタディ分析 5.9.1

コンチネンタル社、高度なMIMOアーキテクチャを備えた4Dイメージングレーダー技術を導入 5.9.2

NXP社、既存のレーダーシステムの限界を克服するためにSAF85XXレーダーSoCファミリーを開発 5.9.3

ロバート・ボッシュ社、既存のレーダーシステムの限界を克服するためにSAF85XXレーダーSoCファミリーを活用 5.9.3

NXP社、既存のレーダーシステムの限界を克服するためにSAF85XXレーダーSoCファミリーを開発 5.9.3

NXPは、既存のレーダーシステムの限界を克服するために、SAF85XXファミリーのレーダーSoCを開発しました

5.9.3

ロバート・ボッシュは、従来の自動車用レーダーシステムの限界を克服するために、合成開口レーダー(SAR)技術を活用しました

5.9.4

ベクターとローデ・シュワルツ・ヒル・システムは、包括的なテスト環境のためのソリューションを提供するために協力しました。

5.9.5

ヴァレオは、ADASの知覚能力を強化するために、高度な自動車用レーダーセンサーを開発しました。

5.9.6

ZFフリードリヒスハーフェンは、先進運転支援システム(ADAS)をサポートする高性能自動車用レーダーセンサーを開発しました

5.9.7

デンソーは、車両の安全性と運転支援システムを強化する自動車用レーダーセンサーを開発しました

5.10

自動車用レーダーに関するOEMの戦略に関する考察

5.10.1

トヨタ自動車株式会社

5.10.2

フォルクスワーゲングループ

5.10.3

フォード・モーター・カンパニー

5.11

サプライヤー分析

5.11.1

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

5.11.2

主要な新興技術

5.11.2.1

マルチレーダーシステム

5.11.2.1.1

マルチレーダーシステムの機能

5.11.2.2

AI 統合レーダー

5.11.2.3

自動運転車用レーダーシステム

5.11.2.4

4D イメージングレーダー

5.11.3

補完的技術

5.11.3.1

サブテラヘルツレーダー

5.11.4

関連技術

5.11.4.1

M2M通信向け5Gネットワーク

5.12

技術・製品ロードマップ

5.12.1

短期(2026-2027年) | 基盤構築および初期商用化

5.12.2

中期(2028-2030年) | 拡大および標準化

5.12.3

長期(2031-2035年以降) | 大規模商用化およびディスラプション

5.13

特許分析

5.13.1

はじめに

5.13.2

主要な特許出願者

5.14

生成AIが自動車用レーダー市場に与える影響

5.14.1

主なユースケースと市場の可能性

5.14.1.1

クロスモーダル・センサーフュージョン

5.14.1.2

合成レーダーデータの生成

5.14.1.3

干渉およびノイズの低減

5.14.1.4

異常およびエッジケースの合成

5.14.1.5

レーダーハードウェア設計 (新興)

5.14.2

自動車用レーダー市場におけるメーカー/OEMが採用するベストプラクティス

5.14.2.1

マルチセンサー融合アーキテクチャ

5.14.2.2

シミュレーション主導の開発

5.14.2.3

ハイブリッドAI/物理処理

5.14.2.4

段階的統合と安全性の検証

5.14.2.5

共同研究開発とエコシステムへの参画

5.14.3

自動車用レーダー市場におけるAI導入に関する事例研究

5.14.3.1

ボッシュのAIレーダー知覚技術(2023年)

5.14.3.2

大学とメルセデスの共同デモ(2020年)

5.14.3.3

キーサイト – 電子機器OEM(2024年)

5.14.3.4

アトマシック(2026年)

5.14.4

相互に関連する隣接エコシステムと市場プレーヤーの影響

5.14.4.1

レーダー・センサーサプライヤー

5.14.4.2

ADAS/AV OEM

5.14.4.3

技術および研究開発パートナー

5.14.5

自動車用レーダー市場におけるAI統合プロセスの導入に対する顧客の準備状況

5.15

規制環境とサステナビリティの取り組み

5.15.1

地域ごとの規制およびコンプライアンス 5.15.2

主要国別の欧州連合(EU)関税データ 5.15.3

関税データ 5.15.4

規制機関、政府機関、およびその他の組織 5.15.5

業界標準 5.15.6

サステナビリティの取り組み 5.16

顧客環境および購買行動 5.16.1

業界標準

5.15.6

サステナビリティの取り組み

5.16

顧客環境および購入者の行動

5.16.1

意思決定プロセス

5.17

購入者のステークホルダーおよび購入評価基準

5.17.1

購買プロセスにおける主要なステークホルダー

5.17.2

購入基準

6

車種別自動車用レーダー市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表16件

103

6.1

はじめに

6.2

乗用車

6.2.1

規制要件とADASの統合が成長を牽引する

6.3

小型商用車(LCV)

6.3.1

小型商用車における安全機能への需要の高まりが成長を牽引する

6.4

大型商用車(HCV)

6.4.1

高度なレーダーが大型商用車の安全性、自動化、および効率性を向上させます

6.5

主要な調査結果

7

自動車用レーダー市場:電気自動車(EV)タイプ別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表4つ

113

7.1

はじめに

7.2

バッテリー式電気自動車(BEV)

7.2.1

安全規制の強化が成長を牽引する見込み

7.3

プラグインハイブリッド車(PHEV)

7.3.1

レベル2および3の運転機能への需要が成長を牽引する見込み

7.4

燃料電池車(FCEV)

7.4.1

燃料電池電気自動車におけるレーダーシステムの採用を促進するため、ADASと自動運転技術の統合に注力する

7.5

ハイブリッド電気自動車(HEV)

7.5.1

ハイブリッド電気自動車におけるADAS導入需要の高まりが成長を牽引

7.6

主要な一次調査結果

8

自動車用レーダー市場(周波数別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表13点

118

8.1

はじめに

8.2

2GHz帯

8.2.1

ミドルレンジおよびエントリーレベルの車両においてコスト効率に優れる

8.3

7GHz帯

8.3.1

需要を牽引する高解像度・高精度へのニーズ

8.4

主要な一次調査結果

9

自動車用レーダー市場(取り付け方式別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表7点分

127

9.1

はじめに

9.2

車外

9.2.1

高解像度の物体検知・追跡機能を備えた車両への需要が市場を牽引する見込みです。

9.3

車内

9.3.1

成長を牽引する車内安全・快適性・利便性の向上への注力

10

自動車用レーダー市場(検知距離別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18点

137

10.1

はじめに

10.2

短距離レーダー

10.2.1

安全性の向上に向けた迅速かつ正確な応答の必要性が成長を牽引する

10.3

中距離レーダー

10.3.1

成長を牽引する、短距離レーダーの近距離での精度と長距離レーダーの探知範囲の拡大とのバランス維持への注力

10.4

長距離レーダー

10.4.1

成長を牽引するレベル2および3の自動運転に対する需要の高まり

10.5

主な洞察

11

用途別自動車用レーダー市場

市場規模および成長率の予測分析

147

11.1

はじめに

11.2

アダプティブ・クルーズ・コントロール(ACC)

11.3

自動緊急ブレーキ(AEB)

11.4

ブラインドスポット検知(BSD)

11.5

前方衝突警報(FCW)

11.6

インテリジェント・パーキング・アシスト(IPA)

11.7

横断交通警報(CTA)

11.8

車線逸脱警報(LDW)

11.9

渋滞アシスト(TJA)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5230

- 世界のテトラヒドロ-2H-2-オン市場

- 蚊取り線香市場レポート:製品タイプ別(コイル、マット、クリーム、オイル、ヴェポライザー、その他)、成分タイプ別(天然成分、合成成分)、流通チャネル別(コンビニエンスストア、百貨店、スーパーマーケットおよびハイパーマーケット、オンライン、その他)、地域別 2024-2032

- 使い捨て式高周波カニューレの世界及び日本市場2026年:種類別(単極RF、双極RF)

- エコ屋根瓦材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 【連携サイト3】

- 多項目オンライン水質分析装置の世界及び日本市場2026年:種類別(全自動型、半自動型)

- 世界の救急キット市場規模/シェア/動向分析レポート:製品別、救急用品別、販売チャネル別(~203年)

- マシンビジョン装置・コンポーネントの世界及び日本市場2026年:種類別(ハードウェア、ソフトウェア)

- 固体LiDARの世界市場規模は2030年までにCAGR 45.0%で拡大する見通し

- 包装用テープ市場:テープタイプ別(感圧テープ、マスキングテープ、ダクトテープ、フィラメントテープ、その他)、素材タイプ別(プラスチック、紙、金属箔)、最終用途別(電子商取引、食品・飲料、小売、その他)、地域別 2024-2032

- PCBダストクリーナーの世界及び日本市場2026年:種類別(インライン型、スタンドアロン型)

- 医薬品用ガラス包装の世界市場(2026~2033):市場規模、シェア、動向分析