市場概要

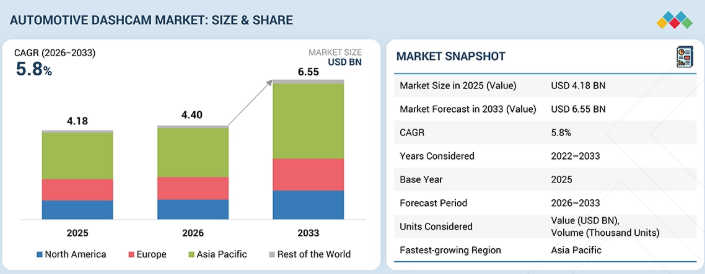

自動車用ドライブレコーダー市場は、2026年の44億米ドルから2033年までに65億5,000万米ドルへと成長し、年平均成長率(CAGR)は5.8%になると予測されています。電気自動車(EV)用ダッシュカム市場は、2026年の4億1,410万米ドルから2033年には12億230万米ドルへと成長し、年平均成長率(CAGR)は16.1%になると予測されています。自動車用ドライブレコーダー市場は拡大しています。車両のセキュリティや盗難防止に対する懸念の高まりにより、乗用車や商用車でのドライブレコーダーの導入が進んでいるほか、高解像度映像の撮影や駐車監視への需要の高まりが、高度なイベント記録システムへの需要を後押ししています。同時に、Eコマースプラットフォームの成長により製品の入手しやすさが向上しているほか、ライドシェアリングやフリート事業の拡大により、継続的な監視や責任管理を目的としたドライブレコーダーの導入が加速しています。また、ドライバーの監視やリアルタイムアラートといったAI駆動型機能の統合に支えられ、クラウドストレージやサブスクリプションモデルを備えたコネクテッド型ドライブレコーダーへの移行が進んでおり、市場は基本的な録画デバイスからインテリジェントなイベント記録システムへと移行しつつあります。

主なポイント

地域別では、アジア太平洋地域が予測期間中に自動車用ダッシュカム市場を牽引すると見込まれています。同市場は、2026年の22億9,000万米ドルから2033年には35億1,000万米ドルへと、年平均成長率(CAGR)6.3%で成長すると予測されています。

OE製品タイプ別では、OEフロント+リアダッシュカムセグメントが予測期間中に市場を牽引すると見込まれています。このセグメントは、2026年の2億8,230万米ドルから2033年には4億5,280万米ドルへと、年平均成長率(CAGR)7.0%で成長すると予測されています。

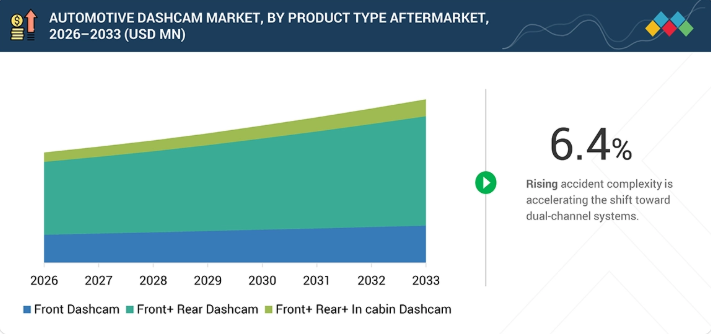

アフターマーケット製品タイプ別では、フロント+リア+車内カメラセグメントが、2026年から2033年にかけて年平均成長率(CAGR)8.8%で最も急速に成長すると予測されています。

OE技術別では、予測期間中、高度なダッシュカムセグメントが市場を牽引すると予測されています。このセグメントは、2026年の1億5,910万米ドルから2033年には2億3,550万米ドルへと、年平均成長率(CAGR)5.8%で成長すると予測されています。

アフターマーケット技術別では、アフターマーケット向けスマートダッシュカムセグメントが2026年から2033年にかけて最も急速に成長し、CAGRは6.9%になると予測されています。

OEの画質別では、高解像度ダッシュカムセグメントが予測期間中に市場を牽引すると見込まれています。このセグメントは、2026年の1億5,770万米ドルから2033年には2億3,580万米ドルへと、年平均成長率(CAGR)5.9%で成長すると予測されています。

アフターマーケットの映像品質別では、フルHDおよび4Kセグメントが2026年から2033年にかけて最も急速に成長し、年平均成長率(CAGR)は7.4%になると予測されています。

OE車両タイプ別では、2026年から2033年にかけて乗用車セグメントが最も高い成長率を示し、CAGRは6.8%になると予測されています。

アフターマーケットの車両タイプ別では、予測期間中にアフターマーケットの乗用車セグメントが市場を牽引すると予測されています。このセグメントは、2026年の397万米ドルから2033年には586万米ドルへと、年平均成長率(CAGR)5.7%で成長すると予測されています。

流通チャネル別では、アフターマーケットセグメントが2026年の40億7,000万米ドルから2033年には60億3,000万米ドルへと、年平均成長率(CAGR)5.8%で成長すると予測されています。

OE EVタイプ別では、2026年から2033年にかけて、OE BEVセグメントが最大かつ最も急速に成長し、CAGRは11.9%になると予測されています。

EVタイプ別のアフターマーケットでは、予測期間中、BEVアフターマーケットセグメントが市場を牽引すると予測されています。このセグメントは、2026年の1億3,540万米ドルから2033年には4億7,240万米ドルへと、年平均成長率(CAGR)19.5%で成長すると予測されています。

自動車用ダッシュカム市場は、Robert Bosch GmbH(ドイツ)、デンソー(日本)、マグナ・インターナショナル(カナダ)、ヴァレオ(フランス)、ガーミン (米国)といったグローバル企業が主導しています。

Thinkware Corporation(韓国)、Pittasoft Co. Ltd(韓国)、70mai Co. Ltd(中国)、およびFicosa(スペイン)は、自動車用ダッシュカム市場における主要な新興企業です。

自動車用ダッシュカム市場は、特に自動車メーカーがイベント記録機能をサポートできるフロントカメラやサラウンドビューシステムの採用を拡大していることから、車載電子機器やカメラベースの安全システムへのドライブレコーダーの統合が進んでいることで、勢いを増しています。フルHDや4K解像度を含む高精細な映像記録に対する消費者の嗜好の高まりは、OEMおよびアフターマーケットの両チャネルにおいて、高度なイベントレコーダーの普及を促進しています。これと並行して、車両盗難、破壊行為、駐車中のトラブルに対する懸念の高まりが、常時録画および駐車モード録画機能への需要を牽引しています。ストレージ効率の向上、スーパーキャパシタベースの電源システム、シームレスなモバイル接続性の進歩により、信頼性と使いやすさがさらに向上しており、あらゆる車種セグメントにおいて、より高度で信頼性の高いドライブレコーダーソリューションへの移行を支えています。

顧客の顧客に影響を与えるトレンドと変革

自動車用ダッシュカム市場は、基本的な録画デバイスから、クラウドバックアップ機能を備えたインテリジェントで接続性のある安全システムへと移行しています。現在、収益の大部分は、標準的なHD録画とクラウドストレージを備えたフロントダッシュカムおよびフロント+リアダッシュカムによって牽引されています。しかし、今後の成長は、AI、クラウド接続、テレマティクスプラットフォームと統合されたマルチチャンネル・高解像度システムからもたらされると予想されます。OEM各社は、安全性やコンプライアンスの向上、および車両とのシームレスな統合に重点を置き、プレミアム車やミドルセグメントの車両にダッシュカムを徐々に組み込んでいます。一方、アフターマーケット市場は、事故の争議や保険金詐欺を背景に引き続き支配的な地位を維持しており、フリート事業者、ライドシェアプラットフォーム、物流企業が、業務の可視化やリスク管理のためにダッシュカムを導入しています。この二つの成長経路により、メーカーは価格帯や顧客セグメントを横断して製品ラインナップを多様化できると同時に、ソフトウェアやデータサービスを通じて継続的な収益源を構築できるようになっています。ダッシュカムメーカーは、特に低照度環境下での映像品質の向上に加え、信頼性の高い連続録画機能や安全なデータ処理を優先的に取り組んでいます。一方、フリートおよびテレマティクス事業者にとっては、リアルタイムのインサイト、既存システムとのシームレスな統合、拡張性、そして総所有コスト(TCO)の最小化が焦点となっています。

主要企業・市場シェア

市場エコシステム

自動車用ダッシュカム市場のエコシステムは4つのセグメントで構成されています。ソニー株式会社、オムニビジョン・テクノロジーズ、モービルアイといった部品サプライヤーは、映像品質を決定づけ、AI駆動型機能を実現するイメージセンサーや処理チップを供給しています。一方、Lytx Inc.、Aptiv PLC、Seeing Machinesなどのソフトウェアプロバイダーは、映像分析、ドライバーモニタリング、クラウド接続を可能にし、ダッシュカムをインテリジェントでコネクテッドなシステムへと変革しています。ガーミン、パナソニック、ヒュンダイ・モビス、シンクウェア、70mai、ネクストベースといったOEMおよびアフターマーケットメーカーは、4K録画、駐車監視、AIアラートなどの機能を備えたシングル、デュアル、マルチチャンネル製品にハードウェアとソフトウェアを統合しています。一方、メルセデス・ベンツ、 BMWグループ、BYD Companyなどの自動車OEM各社は、安全性、責任管理、ユーザー体験をサポートするため、車両カメラやADASシステムにダッシュカム機能を組み込んでおり、これらが一丸となって、基本的な録画デバイスから統合されたインテリジェントかつコネクテッドな車両ビジョンシステムへの移行を推進しています。

地域

アジア太平洋地域は、自動車用ダッシュカム市場において最大かつ最も急速に成長している地域です

アジア太平洋地域は、コネクテッドカー・エコシステムの力強い成長、カメラベースの安全機能の統合の進展、そして現地生産とセンサーコストの削減による価格の低下により、自動車用ダッシュカム市場を牽引しています。OEMやアフターマーケットの各社がダッシュカムをADAS、インフォテインメント、テレマティクス・プラットフォームと連携させているほか、物流・モビリティ事業者がドライバーの監視や業務の可視化のために導入を標準化しているため、乗用車およびフリートセグメントの両方で導入が加速しています。日本や韓国などの国々における保険主導のユースケースは、映像に基づく保険金請求の検証やリスク評価を通じて、需要をさらに強化しています。70maiなどの企業は、A500SやA810のようなADAS対応のコネクテッドモデルを拡大し、一般市場への普及を図っています。一方、パイオニア株式会社や現代モービスは、走行時と駐車時の監視の両方のユースケースに対応する、コネクテッドかつ工場組み込み型のデュアルチャンネル・ダッシュカムの開発を進めています。

自動車用ダッシュカム市場:企業評価マトリックス

ロバート・ボッシュ社は、ADAS、 センサー、および車載電子機器における専門知識を通じて、OE統合型カメラおよび録画システムにおいて強固な地位を維持しており、フロントカメラモジュール内にダッシュカム機能をシームレスに統合することで、あらゆる車両プラットフォームにおける信頼性の高いイベント記録、安全性の検証、およびコンプライアンス対応を実現しています。一方、パイオニア株式会社は「新興リーダー」として認識されています。同社は、高解像度録画、デュアルチャンネル構成、およびコネクテッド機能を備えた先進的なアフターマーケット向けダッシュカムを通じて存在感を拡大しており、ユーザー体験の向上と主要地域における需要の拡大の獲得に注力しています。

主要市場プレイヤー

Robert Bosch

Denso

Magna International

Valeo

Garmin

Vantrue

Escort

JVCKENWOOD Corporation

Portable Multimedia (Nextbase)

MITAC Digital Technology Corporation

Pioneer

Hyundai Mobis

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

本セクションでは、市場の動向、主要な変化、および需要見通しを形作る影響力の大きいトレンドについて要約します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

純正ダッシュカム未搭載の大型車両の保有台数が、後付け需要を牽引

4.2.1.2

事故をめぐる紛争や、走行距離ベースの保険への需要の高まりが、映像証拠の必要性を促進

4.2.1.3

Eコマースサイトを通じたアフターマーケット用ダッシュカメラへの容易なアクセスが、入手しやすさと価格競争力を向上させています

4.2.1.4

ライドシェアリングおよびフリート事業の拡大が導入を促進しています

4.2.2

制約要因

4.2.2.1

一般データ保護規則(GDPR)などのプライバシー規制により、主要な自動車市場での利用が制限されています。

4.2.2.2

アフターマーケットは細分化されており、製品の品質にばらつきがあり、参入障壁が低い状況です。

4.2.3

機会

4.2.3.1

クラウドストレージやサブスクリプション機能を備えたコネクテッド・ダッシュカメラへの移行

4.2.3.2

ドライバーのモニタリングや事故検知などのAI機能の統合

4.2.4

課題

4.2.4.1

ハードウェアのコモディティ化による利益率の圧迫

4.2.4.2

コネクテッドデバイスにおけるサイバーセキュリティとデータ保護の確保

4.3

未充足のニーズと未開拓領域

4.3.1

実環境下での信頼性の高い性能

4.3.2

設置と電力管理の簡素化

4.3.3

より広範なエコシステムとの統合の限定性

5

業界の動向

市場構造、成長の推進要因、制約、および業績に影響を与える短期的な転換点を強調しています。

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車用カメラ市場の動向

5.1.4

世界の自動車・輸送産業の動向

5.2

サプライチェーン分析

5.3

エコシステム分析

5.3.1

原材料および部品サプライヤー

5.3.2

ドライブレコーダーメーカー

5.3.3

ソフトウェアプロバイダー

5.3.4

OEM

5.3.5

アフターマーケット

5.4

価格分析

5.4.1

主要企業の平均販売価格(ASP)の推移(画質別)

5.4.2

地域別の平均販売価格の推移

5.5

HSコード

5.5.1

輸入シナリオ(HSコード 852589)

5.5.2

輸出シナリオ(HSコード 852589)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンドとディスラプション

5.8

投資シナリオ

5.9

ケーススタディ分析

5.9.1

NEXTBASE:緊急対応機能の統合によるコネクテッド・ダッシュカム・エコシステムの拡大

5.9.2

BLACKVUE:フリートおよびコンシューマー向けクラウド接続型ダッシュカム

5.9.3

SAMSARA:フリートの安全性を高めるAI搭載ビデオテレマティクス

5.9.4

70MAI:新興市場における手頃な価格のスマートダッシュカムの普及拡大

5.10

ビジネスモデルの機会に関する洞察

5.10.1

フリート事業者

5.10.2

保険会社

5.10.3

モビリティ・プラットフォーム

5.11

ダッシュカム・アフターマーケット・プロバイダーの分析

5.12

ダッシュカム・OEMの分析

5.12.1

ヒュンダイ

5.12.2

テスラ

5.12.3

ゼネラル・モーターズ

5.12.4

メルセデス・ベンツ

5.12.5

BMW

5.12.6

BYD

5.12.7

NIO

5.12.8

XPENG

5.13

イスラエル・イラン戦争の影響

5.13.1

はじめに

5.13.2

エネルギー市場の混乱

5.13.3

運営コストへの影響

5.13.4

市場需要のシフト

5.13.5

サプライチェーンおよび現地化への影響

5.13.6

戦略的市場見通し

5.14

EU・インド貿易協定の影響分析

5.14.1

はじめに

5.14.2

EU の関税

6

技術の進歩、AI がもたらす影響、特許、イノベーション、および将来の応用分野

6.1

技術分析

6.1.1

はじめに

6.1.2

主要な新興技術

6.1.2.1

AI ベースの映像分析およびインシデント検知

6.1.2.2

デバイス上での処理のためのエッジコンピューティング

6.1.2.3

高解像度映像(4K および HDR)

6.1.2.4

360度をカバーするマルチカメラシステム

6.1.3

補完的な技術

6.1.3.1

リアルタイム映像ストリーミングおよび低遅延接続

6.1.3.2

GNSS ベースの位置追跡

6.1.3.3

OTAソフトウェア更新フレームワーク

6.1.4

関連技術

6.1.4.1

フリートテレマティクスおよび遠隔車両モニタリング

6.1.4.2

使用量ベースの保険およびドライバーの行動分析

6.1.4.3

スマートシティ交通監視システム

6.2

技術・製品ロードマップ

6.3

特許分析

6.3.1

特許一覧

6.4

将来の応用

6.4.1

予測リスクおよび事故防止

6.4.2

スマートシティおよび交通エコシステムとの統合

6.4.3

車内インテリジェンスおよびユーザーインタラクション

6.5

AI/生成AIが自動車用ダッシュカム市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.1.1

AI/生成AIを活用したダッシュカムの主要なユースケース

6.5.1.2

市場の可能性

6.5.2

自動車用ダッシュカム市場におけるメーカー/OEMが採用するベストプラクティス

6.5.2.1

AIを活用した統合パターン

6.5.3

自動車用ダッシュカム市場におけるAI導入に関する事例研究

6.5.3.1

SAMSARAのAIビデオテレマティクス統合

6.5.3.2

LYTXのAIドライバーリスク分析

6.5.3.3

BLACKVUEのエッジAIダッシュカムプラットフォーム

6.5.3.4

NEXTBASEのAI搭載コンシューマー向けダッシュカム

6.5.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.5

AI統合型ダッシュカム導入に対する顧客の準備状況

7

サステナビリティと規制環境

7.1

規制環境

7.1.1

規制機関、政府機関、

およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、およびエコ基準

7.4.1

自動車用ダッシュカメラに関連する認証、表示、および環境基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁および内部的な課題

8.4

様々なエンドユーザーの満たされていないニーズ

9

流通チャネル別自動車用ダッシュカム市場

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

OE(純正)組み込み型ダッシュカム

9.2.1

フリートの責任管理、ドライバーの行動検証、およびコンプライアンス監視の支援

9.3

アフターマーケット用ダッシュカム

9.3.1

手頃な価格で機能豊富なデバイスが普及を牽引

9.4

主要な調査結果

10

用途別自動車用ダッシュカム(OE)市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

シングルチャンネル

10.3

デュアルチャンネル

10.4

マルチチャンネル

11

自動車用ダッシュカム アフターマーケット(用途別)

市場規模、数量、および予測 – 百万米ドル

11.1

はじめに

11.2

シングルチャンネル

11.3

デュアルチャンネル

11.4

マルチチャンネル

12

自動車用ダッシュカム(OE)市場、EVタイプ別

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

BEV

12.2.1

ネイティブのダッシュカム統合を可能にする集中型BEVアーキテクチャ

12.3

PHEV

12.3.1

証拠に基づく保険請求への需要が成長を牽引する

12.4

主要な一次調査結果

13

EVタイプ別自動車用ダッシュカムアフターマーケット

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

BEV

13.2.1

コネクテッド技術の早期導入者

13.3

PHEV

13.3.1

コスト効率とデュアルユースを求める過渡期パワートレインユーザーがダッシュカム需要を牽引

13.4

主要な一次調査結果

14

自動車用ダッシュカメラ(OE)市場、製品タイプ別

市場規模、数量および予測 – 百万米ドル

14.1

はじめに

14.2

フロントダッシュカメラ

14.2.1

事故記録に対する規制の注目度が高まり、成長を牽引

14.3

フロント+リア

14.3.1

360度全方向の状況記録に対する消費者の意識の高まりが成長を牽引

14.4

フロント+リア+車内

14.4.1

AIベースのドライバーモニタリングシステムの統合が成長を牽引

14.5

主要な洞察

15

自動車用ダッシュカムのアフターマーケット(製品タイプ別)

市場規模、数量、および予測 – 百万米ドル

15.1

はじめに

15.2

フロントダッシュカム

15.2.1

フロント専用手頃な価格帯が、大規模な普及を牽引するでしょう

15.3

フロント+リア・ダッシュカム

15.3.1

事故の完全な記録が需要を牽引するでしょう

15.4

フロント+リア+車内・ダッシュカム

15.4.1

フリートの安全要件が、3チャンネルシステムの導入を加速させています

15.5

主な主要な洞察

16

自動車用ダッシュカム(OE)市場、技術別

市場規模、数量および予測 – 百万米ドル

16.1

はじめに

16.2

ベーシック・ダッシュカム

16.2.1

保険業界での受容度の高まりとコスト意識の高まりが、エントリーレベルの録画システムのOEM採用を後押しする

16.3

アドバンスト・ダッシュカム

16.3.1

ADASの統合がマルチカメラシステムの採用を促進する

16.4

スマートダッシュカム

16.4.1

スマートビデオシステムを推進するAIとコネクティビティ

16.4.2

ADAS対応スマートダッシュカム

16.4.3

AIベースの映像解析ダッシュカム

16.4.4

クラウド接続型スマートダッシュカム

16.5

主要な洞察

17

自動車用ダッシュカムのアフターマーケット(技術別)

市場規模、数量および予測 – 百万米ドル

17.1

はじめに

17.2

ベーシックなダッシュカム

17.2.1

低コストと簡単な取り付けが普及を促進しています。

17.3

高度なダッシュカム

17.3.1

高解像度およびマルチカメラによる広範囲の撮影に対する需要がアップグレードを促進しています。

17.4

スマートダッシュカム

17.4.1

コネクティビティとAI機能がアフターマーケットの急速な成長を牽引しています。

17.4.2

ADAS対応スマートドライブレコーダー

17.4.3

AIベースの映像解析機能を備えたドライブレコーダー

17.4.4

クラウド接続型スマートドライブレコーダー(アフターマーケット向け)

17.5

主な洞察

18

自動車用ダッシュカム(OE)市場、車種別

市場規模、数量および予測 – 百万米ドル

18.1

はじめに

18.2

乗用車

18.2.1

アフターマーケット製品よりも組み込み型安全システムを好む消費者の傾向が高まり、市場を牽引する見込みです。

18.3

商用車

18.3.1

フリートの責任に関する圧力とテレマティクス統合が市場を牽引する見込みです。

18.4

主要な調査結果

19

車種別自動車用ダッシュカムアフターマーケット

市場規模、数量および予測 – 百万米ドル

19.1

はじめに

19.2

乗用車

19.2.1

消費者の安全意識の高まりが、機能のアップグレードとマルチチャンネル導入を牽引

19.3

商用車

19.3.1

フリートのリスク低減とコスト最適化が、マルチチャンネル・ビデオ・テレマティクスの導入を加速させる

19.4

主な洞察

20

自動車用ダッシュカメラ(OE)市場、画質別

市場規模、数量、および予測 – 百万米ドル

20.1

はじめに

20.2

標準画質(SD)

20.2.1

自動車の電子アーキテクチャにおける低帯域幅の継続的な利用が成長を牽引する

20.3

高解像度(HD)

20.3.1

OEMのアクセサリー戦略におけるスケーラブルかつ標準化されたソリューション

20.4

フルHDおよび4K

20.4.1

成長を牽引する、車両レベルの意思決定および分析におけるビデオデータの役割の拡大

20.5

主要な一次調査結果

21

自動車用ダッシュカムのアフターマーケット(映像品質別)

市場規模、販売台数および予測 – 百万米ドル

21.1

はじめに

21.2

標準解像度(SD)

21.2.1

コスト感応度が高解像度(HD)以外のビデオの普及を大量販売セグメントで促進しています

21.3

高解像度(HD)

21.3.1

コストパフォーマンスの最適化が、アフターマーケットにおける主流化を牽引しています。

21.4

フルHDおよび4K

21.4.1

証拠能力のある画質とスマート機能が、プレミアム・アフターマーケットの成長を牽引しています。

21.5

主要な一次調査結果

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 10457

- 分布帰還型レーザーダイオードの世界及び日本市場2026年:種類別(1310nm DFBレーザー、1550nm DFBレーザー)

- フィルターメッシュの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のオルトリン酸三カリウム市場

- 世界のアルミニウムろう付け市場(2025 – 2032):製品種類別、製品形態別、最終用途別、地域別分析レポート

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- サドルチェアの世界及び日本市場2026年:種類別(シングルフラップ式、ツーフラップ式)

- 世界のヒアルロン酸市場(2026年~2033年):用途別(皮膚充填剤、変形性関節症、眼科、膀胱尿管逆流)、地域別

- 2-アミノ-6-(トリフルオロメチル)-ピリジン(CAS 34486-24-3)の世界市場2020年~2025年、予測(~2030年)

- 電子点火システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 磁粉クラッチ・ブレーキの世界及び日本市場2026年:冷却方式別(空冷、 水冷、 その他)

- 世界のチオフェン-2-エタノール市場

- 機能的電気刺激(FES)の世界市場規模は2031年までにCAGR 4%で拡大する見通し