市場概要

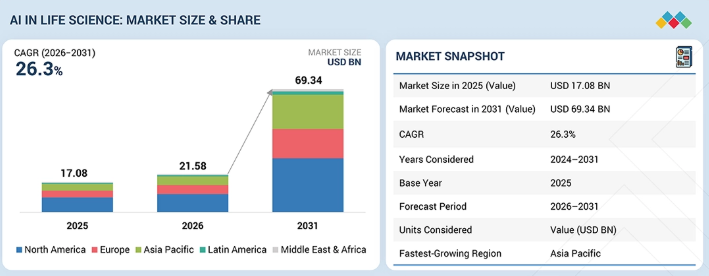

ライフサイエンス分野における世界の人工知能(AI)市場は、2026年の215億8,000万米ドルから、2031年までに693億4,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は26.3%になると見込まれています。2025年の市場規模は170億8,000万米ドルでした。この急速な成長は、主にAIが臨床的に検証された製品へと成熟したことに起因しています。この傾向は、医療機関におけるAIベースのソリューションの承認および導入件数の急増に明確に表れています。米国FDAが公表したデータによると、2025年までに1,450件以上のAI/ML対応医療機器が承認されました。2025年だけでも300件近くの承認が下りており、AI製品の商業化が加速していることを示しています。同様に、新たな動向からは、AIに対する組織的な受容が高まっていることがうかがえます。2025年5月、FDAは科学的審査プロセスを加速させるため、生成AIツールの全庁的な導入を発表し、従来は数日かかっていた作業を数分に短縮しました。このように、規制面での受容と運用面でのAI統合が進んでいることが、ライフサイエンス・エコシステム全体における市場の拡大を後押ししています。

主なポイント

2025年、ライフサイエンス分野におけるAI市場において、北米が48.9%という最大のシェアを占めました。

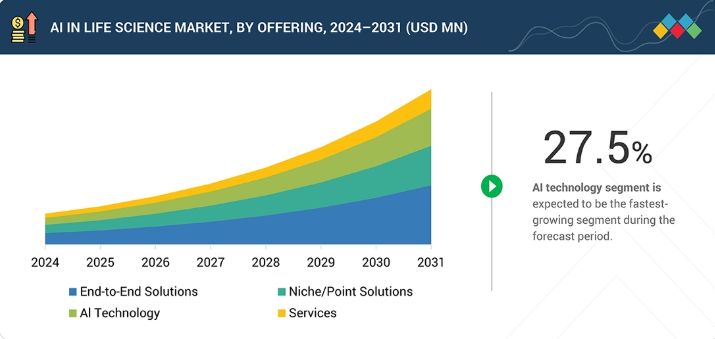

2025年、ライフサイエンス分野におけるAI市場では、エンドツーエンドソリューションセグメントが最大のシェア(37.5%)を占めました。

2025年、ライフサイエンス分野におけるAI市場では、臨床応用セグメントが最大のシェアを占めました。

ライフサイエンス分野におけるAI市場では、ソフトウェアセグメントが最も高い成長率を記録すると予測されています。

2025年、ライフサイエンス分野におけるAI市場では、製薬会社セグメントが最大のシェア(37.5%)を占めました。

NVIDIA Corporation、Illumina, Inc.、およびTempus AI, Inc.は、その高い市場シェアと製品展開の広さから、ライフサイエンス分野におけるAI市場の主要プレイヤーとして挙げられました。

Synthio Labs Ltd、Bioptimus、およびKaryon Bioは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

ライフサイエンス分野におけるAI市場を形成する要因としては、臨床研究における実世界データの採用拡大、創薬および診断分野でのAI/GenAIの利用増加、そして患者中心型および精密医療モデルへの移行が挙げられます。しかし、AIモデルに対する標準化された検証フレームワークの欠如、規制ガイドラインの変遷、データプライバシー、相互運用性、モデルの信頼性に関する懸念といった課題が、引き続き市場に影響を及ぼしています。

顧客の顧客に影響を与えるトレンドとディスラプション

ライフサイエンス市場におけるAIは大きな変革期を迎えており、AI対応プラットフォームを通じた継続的な実世界データの生成と受動的モニタリングへの注目が高まっています。コネクテッドデバイス、電子健康記録(EHR)、デジタルヘルスツールの普及により、継続的なデータ収集が可能となり、AIモデルが患者の治療経過全体にわたって、より深く、より動的な洞察を生み出すことが可能になっています。さらに、音声認識、患者の行動、活動レベル、および相互作用を網羅する、認知および行動AI分析への注目が高まっています。このようなアプローチは、疾患予測、患者の層別化、および長期的な健康モニタリングに新たな可能性を切り開きます。その結果、実世界でのアプリケーションにおけるAIソリューションの利用へとシフトが進んでいます。具体的には、必ずしも医療機関への受診を必要としない状態のモニタリングや管理に、AIを活用できるようになりました。

主要企業・市場シェア

市場エコシステム

ライフサイエンス市場におけるAIのエコシステムは、テクノロジー、研究、ヘルスケアにまたがる複数のステークホルダーグループで構成されています。これには、NVIDIA Corporation、Microsoft Corporation、Google Cloudなどの、高度なコンピューティング技術、AIフレームワーク、クラウドソリューションの提供者が含まれます。AIを活用したライフサイエンス企業には、Insilico Medicine Ltd.、Recursion Pharmaceuticals, Inc.、Schrodinger, Inc.など、AI主導の創薬や分子モデリングプラットフォームの開発を専門とする企業があります。データ生成および統合の基盤を提供する企業には、ゲノミクス企業、臨床データプラットフォーム、およびAIモデルのトレーニングに必要な構造化データや非構造化データを提供するリアルワールドエビデンス(RWE)プロバイダーが含まれます。このエコシステムは、AIソリューションの大規模な導入を促進するAmazon Web ServicesやGoogle Cloudなどのクラウドおよびデータインフラプロバイダーによって構成されています。これらのサービスのエンドユーザーには、製薬会社やバイオテクノロジー企業、ならびに医薬品開発受託機関(CRO)が含まれます。エコシステムの主要な参加者には、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関が含まれます。

地域

予測期間中、ライフサイエンス市場におけるAI分野でアジア太平洋地域が最高のCAGRを記録する見込み

アジア太平洋地域のライフサイエンス業界におけるAI市場は、同地域でのAI対応医療システムの導入により、急速な成長を見せています。同地域では、AI対応医療システムへの移行が進んでおり、各国はパイロット事業を超えて、医療システムへのAI導入へと動き出しています。こうした推進要因の一つとして、医療機関内での導入率の向上が挙げられます。IDC(2026年)によると、アジア太平洋地域の医療機関の約75%が、AI搭載システムにより生産性の向上が見込まれると予測しており、これは医療機関におけるAI導入の拡大を示唆しています。さらに、フィリップス・フューチャー・ヘルス・インデックス2025によると、アジア太平洋地域の医療従事者の89%が、AIの早期介入能力により人命を救うことができると考えています。

ライフサイエンス市場におけるAI:企業評価マトリックス

イルミナ社(Star Player)は、ゲノミクスおよびAI駆動型データ分析におけるリーダーシップを活かし、ライフサイエンス市場におけるAI分野の主要プレイヤーです。同社のプラットフォームは、精密医療、バイオマーカー発見、創薬に向けた大規模なゲノム解析を可能にし、データ駆動型イノベーションのベンチマークを確立しています。ダッソー・システムズ(新興リーダー)は、AIを活用したシミュレーションおよび、バーチャルヒューマンモデリングやインシリコ開発のための3DEXPERIENCEプラットフォームを通じて、市場での存在感を拡大しています。イルミナは強力なゲノミクス能力で主導的な立場にありますが、ライフサイエンス分野におけるAIベースのシミュレーションを推進するダッソー・システムズのような企業からの競争が激化しています。

主要市場プレイヤー

NVIDIA Corporation (US)

Illumina, Inc. (US)

Tempus AI, Inc. (US)

Recursion Pharmaceuticals, Inc. (US)

Dassault Systèmes SE (France)

Schrödinger, Inc. (US)

Data4Cure, Inc. (US)

Microsoft Corporation (US)

Insilico Medicine Ltd. (Hong Kong)

BenevolentAI Limited (UK)

Owkin, Inc. (France)

PathAI, Inc. (US)

Aidoc Medical Ltd. (Israel)

Qure.ai Technologies Pvt. Ltd. (India)

Deep Genomics Inc. (Canada)

SOPHiA GENETICS SA (Switzerland)

【目次】

1

はじめに

36

2

エグゼクティブ・サマリー

41

3

プレミアム・インサイト

46

4

市場概要

統合の課題はあるものの、AIは業界横断的なパートナーシップとプレシジョン・メディシンを通じて創薬に革命をもたらしています。

48

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

創薬の加速化および研究開発パイプラインの最適化に対する需要の高まり

4.2.1.2

拡大する業界横断的なパートナーシップ

4.2.1.3

臨床試験の設計、被験者の募集、および業務効率におけるAIの応用拡大

4.2.1.4

大規模な生物医学データセットの利用可能性の拡大とコンピューティングインフラの進歩

4.2.1.5

支援的な政府政策、資金提供イニシアチブ、および規制の枠組み

4.2.2

制約

4.2.2.1

データのプライバシーおよびサイバーセキュリティに関する懸念

4.2.2.2

アルゴリズムのバイアスおよび臨床医の信頼の欠如

4.2.2.3

高い導入コスト、技術的な複雑さ、およびレガシーITシステムとの統合における課題

4.2.3

機会

4.2.3.1

新規創薬のための生成AIおよび基盤モデル

4.2.3.2

希少疾患治療への注目の高まり

4.2.3.3

精密医療および個別化医療への需要の高まり

4.2.3.4

学術研究機関および政府支援の生物医学イノベーションプログラムにおけるAIの統合

4.2.4

課題

4.2.4.1

データの断片化、相互運用性の欠如

4.2.4.2

人材不足と組織の準備態勢

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

5

業界動向

AIの価格動向やマクロ経済のトレンドに関する洞察を活用し、競争の激しい医療ITの変革を乗り切ってください。

58

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

代替品の脅威

5.1.4

新規参入者の脅威

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケアIT産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

ライフサイエンス市場におけるAIの参考価格(2025年)

5.5.2

地域別ライフサイエンス市場におけるAIの参考価格(2025年)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.10

2025年米国関税の影響 – ライフサイエンス市場におけるAI

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

エンドユーザーへの影響

5.10.5.1

CROおよびCDMO

5.10.5.2

製薬およびバイオテクノロジー企業

5.10.5.3

研究センターおよび学術機関

5.10.5.4

診断薬企業

6

規制環境

地域ごとのコンプライアンスおよび主要な規制機関に関する知見を活かし、複雑なグローバル規制を乗り切ります。

73

6.1

地域ごとの規制およびコンプライアンス

6.1.1

規制機関、政府機関、およびその他の組織

6.1.2

北米

6.1.3

欧州

6.1.4

アジア太平洋

6.1.5

中東およびアフリカ

6.1.6

ラテンアメリカ

6.1.7

業界標準

7

テクノロジー、特許、デジタル、および AI の導入による戦略的変革

AI や新興技術を活用して、精密医療に革命を起こし、従来の創薬に革新をもたらします。

81

7.1

主要な新興技術

7.1.1

グラフニューラルネットワーク

7.1.2

コンピュータビジョン

7.1.3

予測分析

7.2

補完的技術

7.2.1

次世代シーケンシング

7.2.2

実世界エビデンス/実世界データ

7.2.3

パーソナライゼーション・エンジン

7.3

関連技術

7.3.1

クラウドコンピューティング

7.3.2

ブロックチェーン

7.3.3

ビッグデータおよび高度な分析

7.4

技術/製品ロードマップ

7.5

特許分析

7.5.1

インサイト:管轄区域および主要出願者分析

7.6

将来の応用分野

7.6.1

AIを活用した創薬

7.6.2

ゲノム解析

7.6.3

プレシジョン・メディシン

7.6.4

バーチャル・ドラッグ・スクリーニング

8

顧客環境と購買行動

ライフサイエンス分野におけるAI導入を形作る、重要な購買要因と未充足ニーズを理解します。

88

8.1

はじめに

8.2

意思決定プロセス

8.3

購買関係者および購入評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購入基準

8.4

導入障壁と内部的な課題

8.5

様々なエンドユーザー産業における未充足ニーズ

8.5.1

未充足ニーズ

8.5.2

エンドユーザーの期待

8.6

市場の収益性

9

ライフサイエンス市場におけるAI(ツール別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表19点

94

9.1

はじめに

9.2

機械学習

9.2.1

ディープラーニング

9.2.1.1

畳み込みニューラルネットワーク

9.2.1.1.1

腫瘍学および放射線医学の領域における高感度医療画像AI – 主要な推進要因

9.2.1.2

リカレントニューラルネットワーク

9.2.1.2.1

順次的な生物学的データ処理が、臨床およびゲノムアプリケーションでの導入を推進しています。

9.2.1.3

生成対立ネットワーク

9.2.1.3.1

ライフサイエンスデータの不足という障壁を克服するための合成データ生成が、導入を後押ししています。

9.2.1.4

グラフニューラルネットワーク

9.2.1.4.1

ターゲットおよび経路の発見を促進するための分子相互作用をモデル化するグラフAIアーキテクチャ

9.2.1.5

その他

9.2.1.5.1

トランスフォーマーおよびディフュージョンアーキテクチャ:ライフサイエンスにおけるディープラーニングのフロンティアを拡大する

9.2.2

教師あり学習

9.2.2.1

多様な化合物シリーズにわたる化合物の効力および選択性の正確な予測によって牽引されるセグメント

9.2.3

強化学習

9.2.3.1

セグメントを牽引する、最適化された薬剤投与、試験デザイン、および自律的な実験室システム

9.2.4

教師なし学習

9.2.4.1

高次元オミクスデータセット内の隠れた生物学的パターンを明らかにする教師なしAI

9.2.5

その他の機械学習技術

9.2.5.1

データ不足とプライバシーの制約を克服する半教師あり学習およびフェデレーテッドラーニング

9.3

自然言語処理

9.3.1

生物医学LLMおよび臨床NLP:非構造化医療データからの知識抽出の自動化

9.4

コンテキスト認識処理およびコンピューティング

9.4.1

臨床ワークフロー全体における、患者固有の動的な知見に基づくセグメント化

9.5

コンピュータビジョン

9.5.1

病理学、皮膚科学、および医薬品製造の検査プロセスの変革 – 主な推進要因

9.6

画像分析

9.6.1

導入促進に向けたデジタル病理、検査室イメージング、および文書処理の加速化

9.7

その他のツール

10

ライフサイエンス市場におけるAI(用途別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14点

113

10.1

はじめに

10.2

臨床応用

10.2.1

開発期間の短縮と臨床成功率の向上がセグメントを牽引する要因となるでしょう。

10.2.2

創薬

10.2.2.1

AIを活用したターゲット同定が、バイオ医薬品の研究開発の生産性と成功率を変革する

10.2.3

医療画像診断および診断

10.2.3.1

FDA承認の加速と放射線医学のデジタル化が、臨床AI画像診断の導入を推進する

10.2.4

臨床試験

10.2.4.1

AIを活用した試験の最適化と分散型モデルが、患者中心の研究を加速させる

10.2.5

プレシジョン・メディシン

10.2.5.1

マルチオミクスAIの統合により、集団規模での個別化治療の選択が可能に

10.2.6

その他の臨床応用

10.2.6.1

AIを活用した臨床意思決定支援が、医薬品安全性監視および希少疾患の分野へと拡大しています

10.3

非臨床用途

10.3.1

研究開発(R&D)の支援

10.3.1.1

AIを活用した文献マイニングと実験室の自動化により、研究開発のスループットが大幅に向上

10.3.2

データ分析とレポート作成

10.3.2.1

実世界データと AI 分析が、組織全体の戦略的意思決定を変革する

10.3.3

製造および品質保証

10.3.3.1

予測品質AIおよび連続製造により、バッチの不合格やコンプライアンスリスクを低減

10.3.4

薬事

10.3.4.1

FDAおよびEMAのAIガイダンスが、規制当局への申請の自動化とファーマコビジランスの効率化を促進しています

11

ライフサイエンス市場におけるAI、コンポーネント別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

126

11.1

はじめに

11.2

ソフトウェア

11.2.1

ライフサイエンスのデジタルトランスフォーメーションにおける中核インフラとなるAIソフトウェアプラットフォーム

11.3

サービス

11.3.1

ライフサイエンス企業全体におけるバリデーションとコンプライアンスのギャップを埋める専門的なAIサービス

12

ライフサイエンス市場におけるAI(導入形態別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

130

12.1

はじめに

12.2

クラウドベースのソリューション

12.2.1

ハイパースケール・クラウド・インフラストラクチャが、ライフサイエンス分野におけるAIのスケーラビリティと共同研究を加速させます

12.3

オンプレミス・ソリューション

12.3.1

データ主権とGXPコンプライアンスが、規制環境におけるオンプレミスAI導入を支えます

12.4

ハイブリッドソリューション

12.4.1

ハイブリッドアーキテクチャは、規制コンプライアンス、データセキュリティ、およびAIのスケーラビリティへの要求のバランスを取ります

13

ライフサイエンス市場におけるAI、エンドユーザー別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7つ

135

13.1

はじめに

13.2

CROおよびCDMO

13.2.1

AIを活用したCROおよびCDMOは、スピード、品質、データインテリジェンスによる差別化で競争しています

13.3

製薬会社

13.3.1

製薬業界のリーダー企業による、創薬、臨床試験、および商業運営全般へのAIの広範な導入

13.4

バイオテクノロジー企業

13.4.1

AIネイティブのバイオテクノロジーモデルが、創薬のタイムラインを数年から数ヶ月へと短縮

13.5

診断企業

13.5.1

AIを活用した診断技術により、分子診断および画像診断プラットフォーム全体で感度と処理能力が向上しています。

13.6

学術・政府系研究所

13.6.1

公共のAI研究プログラムとオープンサイエンスの取り組みが、ライフサイエンスの基盤インフラを構築します

13.7

その他のエンドユーザー

14

ライフサイエンス市場におけるAI(提供別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5つ

143

14.1

はじめに

14.2

エンドツーエンド・ソリューション

14.2.1

バリューチェーン全体における創薬期間を短縮する統合AIプラットフォーム

14.3

ニッチ/ポイントソリューション

14.3.1

疾患特化型AIツールが、ターゲットを絞った研究ワークフローにおいて測定可能な成果をもたらします

14.4

AI技術

14.4.1

基盤モデルと生成AIが、科学的な発見の中核となる能力を再定義します

14.5

サービス

14.5.1

プロフェッショナルAIサービスは、規制の厳しいライフサイエンス環境全体でのコンプライアンスに準拠した導入を可能にします

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 10487

- 電池室水素モニター市場:グローバル予測2025年-2031年

- タービン監視計装装置(TSI)の世界及び日本市場2026年:種類別(ラックマウント型、分散型)

- 飼料用モノラウリン・モノグリセリドの世界市場2025:種類別(モノラウリン、モノグリセライド)、用途別分析

- ロータリージョイントの世界市場2025:種類別(単回路ロータリージョイント、二回路ロータリージョイント)、用途別分析

- 世界のC5水添石油樹脂市場

- 世界のゾテピン市場

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- ナイロン6フィラメント糸の世界市場規模調査:用途別(アパレル、家庭用家具、自動車、工業、その他)、デニール範囲別(10デニール未満、10-20デニール、21-50デニール、51-100デニール、100デニール以上)、最終用途別(繊維製造、非繊維製造、添加剤別(難燃剤、帯電防止剤、紫外線安定剤、抗菌剤、その他)、ヤーンタイプ別(モノフィラメント、マルチフィラメント、テクスチャーヤーン、エアジェットテクスチャーヤーン、ドローテクスチャーヤーン)、地域別予測 2022-2032

- プルシアンブルーの世界市場

- 高級女性用スキンケア製品の世界及び日本市場2026年:種類別(美容液、フェイスクリーム、乳液、マスク)

- 医療用インプラントの世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- RFビューティーデバイスの世界市場2025:種類別(モノポールRF、マルチポールRF)、用途別分析