市場概要

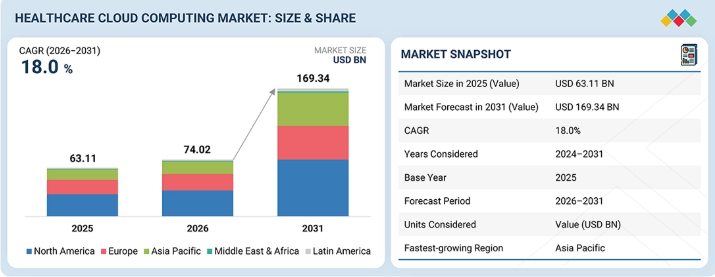

世界の医療向けクラウドコンピューティング市場は、予測期間中に年平均成長率(CAGR)18.0%で拡大し、2026年の740億2,000万米ドルから2031年には1,693億4,000万米ドルに達すると見込まれています。2025年の市場規模は631億1,000万米ドルでした。ヘルスケア・クラウドコンピューティング市場の成長要因としては、コスト効率の高いストレージへの需要の高まり、電子カルテ(EHR)の利用拡大、および遠隔医療サービスの利用増加が挙げられます。さらに、ヘルスケア分野におけるデジタル化プロジェクトの増加や、人工知能(AI)に基づくクラウドコンピューティング分析分野の発展も、市場の成長を後押ししています。

主なポイント

2025年時点で、北米の医療クラウドコンピューティング市場は45.4%のシェアを占めました。

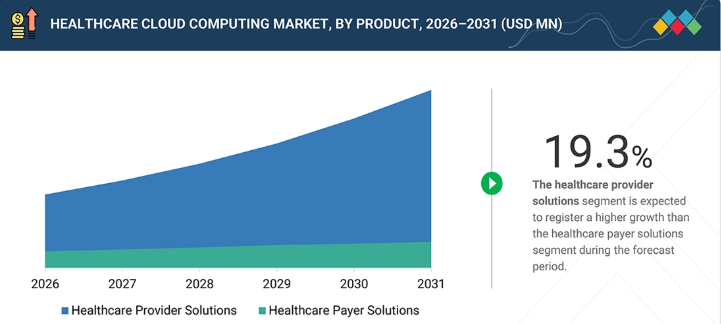

製品別では、医療提供者向けソリューションセグメントが、予測期間中に19.3%という最も高い成長率を示すと予測されています。

提供形態別では、2025年にサービスセグメントが54.7%と最大のシェアを占めました。

導入モデル別では、2025年にプライベートクラウドセグメントが41.5%という最大のシェアを占めました。

価格モデル別では、予測期間中に従量課金制セグメントが最も高い年平均成長率(CAGR)で成長すると予想されています。

サービスモデル別では、2025年にSaaS(Software-as-a-Service)セグメントが最大のシェアを占めました。

エンドユーザー別では、医療提供者セグメントが医療クラウドコンピューティング市場において最大のシェアを占めました。

Amazon Web Services Inc.(米国)、Microsoft(米国)、およびGoogle Inc.(米国)は、その強力な市場シェアと製品展開を背景に、医療クラウドコンピューティング市場(世界)における主要プレイヤーとして特定されました。

アイアン・マウンテン社(米国)、クリアデータ社(米国)、およびVMware社(米国)などは、専門的なニッチ分野で強固な基盤を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています

医療クラウドコンピューティング市場は、病院や医療提供者によるクラウド技術の広範な導入により、著しい成長を遂げています。この技術は、データを効果的に管理し、インフラコストを削減しながら質の高いサービスを提供することを可能にします。クラウドソリューションは、電子カルテのシームレスな統合を可能にし、リアルタイムの情報交換を促進するとともに、遠隔医療、遠隔患者モニタリング、AIを活用した臨床的意思決定を強化します。デジタルトランスフォーメーションへの需要、ストレージ容量の増大、そして安全で相互運用可能なソリューションへの需要が高まっていることから、より多くの医療機関がクラウド技術の導入を進めています。

顧客の顧客に影響を与えるトレンドとディスラプション

医療クラウドコンピューティング市場における消費者の影響は、業界におけるデジタルプロセスの増加に牽引され、拡張性とセキュリティを備えたITインフラへのニーズによって左右されています。クラウドコンピューティング技術は、電子健康記録の処理、画像アーカイブ、遠隔医療サービス、ビッグデータ分析において、医療機関の間でますます普及しています。クラウドインフラの導入は、業務効率の向上、データアクセスの改善、およびITインフラコストの削減につながります。

主要企業・市場シェア

市場エコシステム

ヘルスケア・クラウドコンピューティング市場の主要プレイヤーには、インフラ、ストレージソリューション、データ分析サービスを提供する企業が含まれます。代表的な例としては、Amazon Web Services、Microsoft Azure、Google Cloudが挙げられます。クラウドコンピューティング技術は、電子健康記録(EHR)管理システム、遠隔医療サービス、画像診断、臨床意思決定ツールなど、医療分野における様々なアプリケーションを支えています。さらに、病院や診療所などの医療機関は、ITシステムやソフトウェアソリューション内での相互運用性の向上、効率的な情報処理、およびワークフロー管理の合理化のためにクラウドコンピューティングを活用しています。

地域

予測期間中、アジア太平洋地域が世界の医療クラウドコンピューティング市場で最も急速に成長する地域となる見込み

アジア太平洋地域の医療クラウドコンピューティング市場は、予測期間中に最も高い成長率を示すと予想されています。これは、急速なデジタルヘルスへの変革、医療ITインフラの拡大、およびクラウド導入を促進する強力な政府主導の取り組みによって支えられています。中国、インド、日本、韓国などの国々では、EHRの導入、遠隔医療の拡大、および大規模なデータ管理のためにクラウドプラットフォームの利用がますます増加しています。その一例として、オーストラリアの「My Health Record」システムが挙げられます。これは全国規模のクラウドベースの電子健康記録(EHR)プラットフォームであり、医療提供者が国内の患者データに安全にアクセスし、共有することを可能にしています。病院の近代化への投資の増加、AIを活用した分析の利用拡大、そしてグローバルなクラウドプロバイダーとの連携強化が、同地域におけるクラウドベースのヘルスケアソリューションの導入をさらに加速させています。

ヘルスケア・クラウドコンピューティング市場:企業評価マトリックス

Amazon Web Services, Inc.(スター)は、EHR、医療画像、遠隔医療、大規模データストレージをサポートする、安全でスケーラブルなクラウドインフラストラクチャと高度な分析機能により、ヘルスケア・クラウドコンピューティング市場をリードしています。同社の強力なグローバルな存在感と、医療機関との深いパートナーシップが、そのリーダーシップを強固なものにしています。同様に、CareCloud, Inc.(新興リーダー)は、統合されたクラウドベースのEHR、診療管理、および収益サイクルソリューションを通じて急速に勢いを増しており、医療提供者がワークフローを効率化し、患者との関わりを強化するのを支援しています。

主要市場プレイヤー

Amazon Web Services, Inc. (US)

Microsoft Corporation (US)

Google, Inc. (US)

athenahealth. Inc. (US)

CareCloud, Inc. (US)

Siemens Healthineers AG (Germany)

eClinicalWorks (US)

Koninklijke Philips N.V. (Netherlands)

Veradigm (US)

NTT Data Group Corporation (Japan)

Sectra AB (Sweden)

GE Healthcare (US)

DXC Technology Company (US)

Salesforce, Inc. (US)

FUJIFILM Holdings Corporation (Japan)

Dell Inc. (US)

Oracle (US)

Ensoftek, Inc. (US)

【目次】

1

はじめに

38

2

エグゼクティブ・サマリー

44

3

プレミアム・インサイト

50

4

市場概要

ビッグデータ、クラウドの効率化、および遠隔医療の機会により、医療分野のデジタルトランスフォーメーションが加速しています。

53

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

慢性疾患の有病率の上昇と、それに伴う電子カルテ(EHR)および電子処方箋システムの導入

4.2.1.2

医療分野におけるビッグデータ分析、ウェアラブルデバイス、およびIoTの導入拡大

4.2.1.3

ストレージおよびスケーラビリティ機能の強化

4.2.1.4

新しい支払いモデルの普及とクラウドのコスト効率性

4.2.2

制約要因

4.2.2.1

データセキュリティおよびプライバシーに関する懸念

4.2.2.2

厳格な規制およびコンプライアンス要件

4.2.2.3

ITインフラストラクチャに関連する制約

4.2.3

機会

4.2.3.1

テレクラウドおよび遠隔医療相談の台頭

4.2.3.2

ヘルスクラウドにおけるブロックチェーン

4.2.3.3

ハイブリッドクラウドの有効性

4.2.3.4

ACOSの成長の可能性

4.2.4

課題

4.2.4.1

相互運用性と移植性に関連する課題

4.2.4.2

新興経済国における技術的専門知識の不足

4.3

未充足ニーズと未開拓領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

競争力と技術革新が、世界のヘルスケアITの力学をどのように再構築しているかを明らかにします。

63

5.1

ポーターの5つの力分析

5.1.1

サプライヤーの交渉力

5.1.2

買い手の交渉力

5.1.3

代替品の脅威

5.1.4

新規参入の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケアIT産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別 ヘルスケア・クラウドコンピューティングの参考価格(2025年)

5.5.2

地域別 ヘルスケア・クラウドコンピューティングの参考価格(2025年)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

AWS上のVisage 7を活用したAllina Healthにおける診断画像診断の変革

5.9.2

APEXヘルスソリューションによる医療インフラの最適化

5.9.3

クラウドベースのECMソリューションによる患者情報管理の一元化

5.10

米国関税の影響—医療クラウドコンピューティング市場

5.10.1

はじめに

5.10.2

主要な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

5.10.5.1

病院

5.10.5.2

薬局

5.10.5.3

公的保険者

5.10.5.4

民間保険者

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、予測分析と相互運用性の向上により、医療業務に革命をもたらしています。

79

6.1

主要な新興技術

6.1.1

ビッグデータ分析

6.1.2

モノのインターネット(IoT)

6.2

補完的技術

6.2.1

人工知能(AI)および機械学習(ML)

6.2.2

エッジコンピューティングとIoTの統合

6.2.3

5Gネットワーク

6.3

関連技術

6.3.1

サイバーセキュリティおよびデータ暗号化

6.3.2

ブロックチェーン

6.3.3

EHRシステム

6.4

技術/製品ロードマップ

6.5

特許分析

6.5.1

ヘルスケア・クラウド・コンピューティングにおける特許公開の動向

6.6

将来の応用分野

6.6.1

AIを活用した予測的エンゲージメント

6.6.2

遠隔患者モニタリングおよびテレヘルス

6.6.3

相互運用性とデータ交換

6.7

AI/ジェネレーティブAIがヘルスケア・クラウドコンピューティング市場に与える影響

6.7.1

はじめに

6.7.2

ヘルスケア・クラウドコンピューティング市場におけるAI/ジェネレーティブAIの市場ポテンシャル

6.7.3

AI/生成AIの導入に関するケーススタディ

6.7.3.1

医療業務の近代化に向けた生成AIの導入

6.7.4

相互接続されたエコシステムおよび隣接するエコシステムに対するAI/生成AIの影響

6.7.4.1

臨床情報システム

6.7.4.2

人口健康管理ソリューション

6.7.4.3

クラウドインフラストラクチャおよびプラットフォーム(SaaS、PaaS、IaaS)

6.7.5

ユーザーの準備状況および影響評価

6.7.5.1

ユーザーの準備状況

6.7.5.1.1

ユーザー A:医療提供者

6.7.5.1.2

ユーザー B:医療保険者

6.7.5.2

影響評価

6.7.5.2.1

ユーザー A:医療提供者

6.7.5.2.2

ユーザー B:医療保険者

7

規制環境

地域ごとのコンプライアンスの枠組みを包括的に把握し、複雑なグローバル規制に対応します。

91

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制の枠組み

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋

7.1.2.4

ラテンアメリカ

7.1.2.5

中東・アフリカ

7.1.3

業界標準

8

顧客環境と購入者の行動

ヘルスケア・クラウドコンピューティングにおける市場戦略を最適化するために、主要な意思決定者と満たされていないニーズを特定します。

99

8.1

はじめに

8.2

意思決定プロセス

8.3

購入者のステークホルダーと購入評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購入基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザー業界における未充足ニーズ

8.5.1

未充足ニーズ

8.5.2

エンドユーザーの期待

8.6

市場の収益性

9

製品別ヘルスケア・クラウドコンピューティング市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表36件

104

9.1

はじめに

9.2

医療提供者向けソリューション

9.2.1

臨床情報システム

9.2.1.1

EHR/EMR

9.2.1.1.1

患者情報の利便性の高いアクセスと転送が市場を牽引

9.2.1.2

PACSおよびVNA

9.2.1.2.1

需要を押し上げる、画像生成の幅広い用途

9.2.1.3

PHM ソリューション

9.2.1.3.1

高リスクの患者集団を特定し、ターゲットを絞った医療提供を確実に行う能力が市場を牽引

9.2.1.4

遠隔医療ソリューション

9.2.1.4.1

遠隔アクセスと医療従事者の不足が導入を後押しする

9.2.1.5

放射線情報システム

9.2.1.5.1

HIS との統合により、患者ワークフローの自動化と効率化を実現します。

9.2.1.6

検査情報システム

9.2.1.6.1

クラウドベースの LIS は、高い効率性、拡張性、および費用対効果を提供します。

9.2.1.7

薬局情報システム

9.2.1.7.1

市場の成長を支える電子処方箋の拡大傾向

9.2.1.8

その他の臨床情報システム

9.2.2

非臨床情報システム

9.2.2.1

RCM ソリューション

9.2.2.1.1

収益サイクルを加速し、プロセスを自動化して市場を牽引する能力

9.2.2.2

財務管理ソリューション

9.2.2.2.1

市場成長を支える、労働集約的な医療財務管理機能の簡素化

9.2.2.3

HIE ソリューション

9.2.2.3.1

需要を後押しするリアルタイム共有の必要性の高まり

9.2.2.4

SCM ソリューション

9.2.2.4.1

市場を牽引するための、運用および管理コストを最小限に抑えた取引の実行

9.2.2.5

請求およびアカウント管理ソリューション

9.2.2.5.1

顧客利便性の向上のためのクラウドベースの請求システムの導入

9.2.2.6

その他の非臨床情報システム

9.3

医療保険者向けソリューション

9.3.1

請求管理ソリューション

9.3.1.1

市場を牽引するソフトウェアのアップグレードが頻繁に必要

9.3.2

支払管理ソリューション

9.3.2.1

需要を後押しする、統一された統合ネットワークへの接続

9.3.3

CRM ソリューション

9.3.3.1

市場を牽引する CSS および TES アプリケーションの広範な普及

9.3.4

PRMソリューション

9.3.4.1

市場成長を支えるネットワーク戦略の導入に柔軟性を提供できること

9.3.5

不正管理ソリューション

9.3.5.1

市場成長を支える不正請求の増加

10

ヘルスケア・クラウド・コンピューティング市場、提供別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表9つ

136

10.1

はじめに

10.2

サービス

10.2.1

コンサルティングサービス

10.2.1.1

新興国における高い需要が市場を後押しする

10.2.2

導入サービスおよびITサポート

10.2.2.1

統合ソリューションおよび技術支援への需要拡大が市場を牽引する

10.2.3

トレーニングおよび教育サービス

10.2.3.1

市場を牽引する技術支援に関する意識向上イニシアチブの高まり

10.2.4

アフターセールスおよび保守サービス

10.2.4.1

市場の成長を支える相互運用性の問題を是正する能力

10.3

ソフトウェア

10.3.1

需要を後押しする自動化のトレンドと医療費の削減

11

導入モデル別医療クラウドコンピューティング市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

145

11.1

はじめに

11.2

プライベートクラウド

11.2.1

オンデマンド型インフラが市場を牽引する見込みです。

11.3

ハイブリッドクラウド

11.3.1

高いセキュリティと柔軟性が市場を後押しする見込みです。

11.4

パブリッククラウド

11.4.1

データセキュリティとプライバシーへの懸念が市場の普及を制限する

12

医療クラウドコンピューティング市場(価格モデル別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表3つ

150

12.1

はじめに

12.2

従量課金型価格モデル

12.2.1

最小限の運用コストが市場を牽引する要因となるでしょう。

12.3

サブスクリプション型価格モデル

12.3.1

無制限のサービスが需要を後押しするでしょう。

13

サービスモデル別ヘルスケア・クラウドコンピューティング市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

154

13.1

はじめに

13.2

SaaS(Software-as-a-Service)

13.2.1

市場を牽引する、複数のクラウドベースアプリケーションの導入拡大

13.3

インフラストラクチャ・アズ・ア・サービス(IaaS)

13.3.1

需要を後押しする従量課金制と柔軟な拡張性

13.4

サービスとしてのプラットフォーム(PaaS)

13.4.1

資本支出を抑えつつアプリケーション開発を簡素化し、市場を牽引

14

エンドユーザー別医療クラウドコンピューティング市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表11点

161

14.1

はじめに

14.2

医療提供者

14.2.1

病院

14.2.1.1

臨床ワークフローの効率化と患者数の管理能力が需要を後押しする

14.2.2

薬局

14.2.2.1

クラウドコンピューティングによる便利な処方箋管理が市場成長を後押しする

14.2.3

画像診断センター

14.2.3.1

市場を牽引する画像データの管理

14.2.4

日帰り手術センター

14.2.4.1

市場の成長を支える遠隔医療相談の導入拡大

14.3

医療保険者

14.3.1

公的保険者

14.3.1.1

市場を牽引する医療保険適用に向けた政府の支援策

14.3.2

民間保険者

14.3.2.1

市場を牽引する請求および収益サイクル管理ソリューションの高い普及率

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 3561

- インテリジェント低電圧配電盤の世界及び日本市場2026年:種類別(屋外用、屋内用)

- アルミニウムアジュバントワクチン市場:グローバル予測2025年-2031年

- 世界の動物用駆虫剤市場(2025 – 2031):種類別、動物種別、エンドユーザー別、地域別分析レポート

- プラスチックシート市場:グローバル予測2025年-2031年

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 低糖質機能性水の世界及び日本市場2026年:種類別(電解質低糖機能性水、ビタミン低糖機能性水、エナジー低糖機能性水)

- 乗務員用キャビン衛生ユニットの世界及び日本市場2026年:種類別(シャワー型、バスタブ型、一体型)

- トランス-2ブテンの世界市場

- イーサネットコアスイッチの世界及び日本市場2026年:種類別(シャーシ型、固定型)

- コーンスターチベースマンニトールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高圧縮スポーツウェアの世界及び日本市場2026年:種類別(コンプレッショントップ、コンプレッションショーツ、コンプレッションタイツ)

- DTF衣料用プリンターの世界及び日本市場2026年:種類別(小型DTFプリンター、大型DTFプリンター)