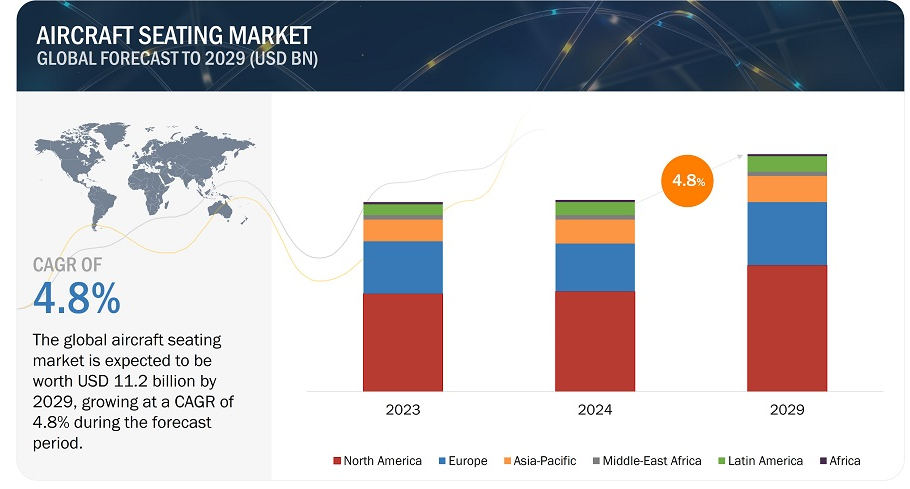

航空機座席市場は、2024年に89億米ドルと推定され、2024年から2029年までの年平均成長率は4.8%で、2029年には112億米ドルに達すると予測されている。また、航空機の座席数は2024年の883,745ユニットから2029年には1,083,558ユニットに成長すると予測されている。この市場を牽引しているのは、最新のコネクテッド航空機の需要や、より快適な座席ソリューションのニーズといった要因である。技術の進歩、自律型航空機や電気航空機に向かう傾向の高まりは、エレガントでより安全な座席ソリューションの革新に寄与し、ダイナミックな業界風景を醸成している。

市場動向

推進要因:航空機納入台数と航空需要の増加

航空機座席市場は、航空機納入台数と航空需要の増加を受けて、大きな盛り上がりを見せている。世界中の航空会社が新たな航空機を運航に加える中、さまざまな航空機モデルに合わせた座席構成の需要が高まっている。このような航空機納入の急増は、座席メーカーにとって、乗客の快適性と体験を向上させる革新的でカスタマイズ可能な座席オプションを提供する好機となっている。

航空会社は、厳しい規制を遵守し、競争力のある運航コストの優位性を実現するため、古い航空機を技術的に先進的な新しいモデルに積極的に置き換えている。空の旅の増加は、乗客の快適性や安全性を損なうことなく、客室スペースを最適化し、座席定員を最大化することの重要性をさらに浮き彫りにしている。また、最近多くの新しい航空会社が設立され、航空旅行の成長を示している。例えば、オーストラリアを拠点とするBonzaは2023年1月に運航を開始した。航空会社は、多様な乗客の嗜好や市場セグメントに対応するため、効率性、美観、機能性のバランスが取れた座席ソリューションへの投資に熱心である。2023年には、ボーイングが528機、エアバスが735機を納入し、2022年の480機、661機を上回った。国際航空運送協会(IATA)は、航空旅客数が2024年には47億人に達し、2019年の45億人を上回ると予測しており、今後数年間の新型機需要を示している。

阻害要因 厳しい規制・認証要件

厳しい規制・認証要件は、航空機座席市場の潜在的な阻害要因であり、技術革新のペースと新製品の市場参入の両方に影響を与える。座席を含む航空機部品は、米連邦航空局(FAA)や欧州連合航空安全機関(EASA)などの航空当局が定める厳格な安全・性能基準を遵守しなければならない。これらの規制は、航空部品の信頼性と安全性を確保する一方で、メーカーに複雑なコンプライアンス上の課題をもたらしています。

認証取得のプロセスには長い時間と資源が必要であり、広範な試験、文書化、各コンポーネントが指定された規格に準拠しているかどうかの検証が必要となります。新しく革新的なシートの場合、認証取得の過程で何度も設計を見直し、徹底的な試験プロトコルを実施する必要があるため、これは製品開発の大幅な遅れとコストの増加を意味します。さらに、航空業界のグローバルな性質は、メーカーが様々な管轄区域で異なる規格や認証プロセスに準拠し、多様な規制の状況を乗り切らなければならないことを意味する。これは認証プロセスを複雑にし、新しい航空機シートを国際市場に投入するのにかかる時間と費用を増大させる。

機会 急速に拡大する世界経済

経済成長は、新興国における航空需要の拡大とそれに伴う新型航空機の必要性によって、航空機座席市場に有利な機会を生み出す。国際航空運送協会(IATA)は、2037年までに航空旅客数が82億人に倍増すると予測しており、世界の航空産業は大幅な成長が見込まれている。この成長は、旅客数増加で世界をリードすると予測されるアジア太平洋地域などで特に顕著であり、航空機座席市場に大きな機会を提供している。

経済が拡大するにつれて、特に新興市場では可処分所得と中間所得層が顕著に増加し、航空旅行の需要に拍車をかけている。このような経済的繁栄は、増大する旅客輸送量に対応するため、航空会社による機体拡張と近代化への投資の増加につながる。その結果、先進的な航空機シート・ソリューションに対する需要が高まっている。このソリューションは、航空会社の運営、乗客の快適性、最新の航空機の安全性に不可欠である。

課題 複雑な設計と新素材の統合

航空機シート市場は、複雑な設計と新素材の統合という大きな課題に直面している。高強度合金、セラミック、複合材料などの先端材料は、より軽く、より強く、より耐久性のあるシートの可能性を提供する。しかし、それらを航空機のシート製造に組み込むには、いくつかの課題があります。これらの材料は、多くの場合、積層造形や特殊な機械加工プロセスなどの新しい製造技術を必要とし、製造の複雑さとコストを大幅に増加させる可能性があります。

さらに、これらの材料のユニークな特性は、性能の面では有益ですが、航空機の運用という過酷な条件下での挙動を完全に理解するためには、広範な研究開発が必要です。これには、耐疲労性、熱安定性、シートアセンブリに使用される他の材料との適合性に関する厳格な試験が含まれる。このような先端素材への移行には、認証の壁を乗り越えることも必要です。旅客の安全においてシートが重要な役割を担っていることを考えると、新しい素材や設計は航空規制機関による包括的な認証プロセスを受けなければならず、時間とコストがかかる。

航空機用シートの市場エコシステムには、大手航空機用シート・プロバイダーから民間企業、流通業者、サプライヤー、小売業者、航空会社や航空機メーカーのような最終顧客まで、さまざまな主要ステークホルダーが関わっている。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、国防調達当局などが含まれる。この複雑に入り組んだ参加者のネットワークが、市場のダイナミクス、イノベーション、戦略的決定を共同で推進し、航空機座席セクターの複雑さと活力を浮き彫りにしています。

プラットフォームに基づくと、ナローボディ航空機セグメントが2024年の航空機座席市場をリードすると推定される。

プラットフォームに基づき、航空機座席市場はナローボディ航空機、ワイドボディ航空機、地域輸送機、ビジネスジェット機、一般航空、民間ヘリコプター、UAMに大きくセグメント化されている。2024年にはナローボディ機がこのセグメントをリードしている。航空機シートのナローボディ航空機セグメントは、技術革新、安全基準の強化、航空需要の急増によって力強い成長を遂げている。最先端のセンサー、クッション素材、軽量素材を組み込んだ最新の航空機シートは、運航効率と乗客の安全性を高める上で極めて重要である。

エンドユーザー別では、OEM分野が2024年の航空機座席市場をリードすると推定される。

エンドユーザーに基づき、航空機座席市場はOEM、MRO、アフターマーケットに大別される。ここでは、OEMが2024年にこのセグメントをリードしている。航空機用シートのOEM分野は、製造ラインから直接、統合された先進的な航空機用シートを装備した航空機への需要が高まっているため、活況を呈している。航空会社は、効率性、安全性、進化する業界標準への準拠をますます優先するようになっている。メーカー各社は、最初の組み立て工程で最先端のシート・ソリューションを提供することで、オペレーションを合理化し、改造コストを削減することで対応している。

座席タイプ別では、旅客座席分野が2024年の航空機座席市場をリードすると推定される。

座席タイプに基づき、航空機座席市場は旅客用座席とパイロット・乗員用座席に大別される。ここでは、旅客席が2024年にこのセグメントをリードしている。旅客席はさらにエコノミー、プレミアムエコノミー、ビジネスクラス、ファーストクラスに区分される。特に新興市場における航空需要の継続的な伸びは、乗客数の増加に対応するための効率的で快適な座席ソリューションの必要性を後押ししている。航空会社は、乗客の体験とロイヤルティを高めることに重点を置いており、革新的なシートデザイン、アメニティ、快適性機能への投資を推進している。また、安全基準や人間工学を重視する規制は、シートの設計や調達の決定に影響を与えている。

航空機の座席市場は、シート素材に基づき、クッション素材、構造素材、張り地・シートカバー素材に大別される。2024年にはクッション材がこのセグメントをリードしている。航空機座席市場のクッション材セグメントは、主に乗客の快適性、安全性、運用効率に焦点を当てた要因によって牽引されている。航空会社は、耐久性、軽量性、飛行中の乗客の快適性を高める素材を優先している。高度な発泡組成物や人間工学に基づいた設計などのクッション素材の革新は、厳しい規制要件を満たしながら、進化する乗客の嗜好に対応している。さらに、燃料効率と航空機性能の重視が軽量クッション素材の採用を促し、航空会社の運航コスト削減に貢献している。

地域別に見ると、航空機座席市場は北米、欧州、アジア太平洋地域、中東、中南米、アフリカに区分される。北米の航空機座席部門は、さまざまな要因が重なって繁栄している。同地域の航空産業は堅調で、大手航空会社や航空会社の集中が顕著であるため、先進的な座席技術に対する需要が一貫して高まっている。同地域では、老朽化した航空機の近代化に重点が置かれており、自動化と安全性への傾向が強まっていることも、航空機座席市場をさらに後押ししている。この市場の特徴は、研究開発への投資が急増していることであり、多様なプラットフォーム特有の技術要件を満たすよう調整された最先端の座席ソリューションの進化を促進している。

主要企業

航空機用シーティングの主要企業には、Raytheon Technologies Corporation(米国)、Safran(フランス)、RECARO Aircraft Seating GmbH & Co. KG(ドイツ)、ZIM Aircraft Seating GmbH(ドイツ)、Stelia Aerospace(フランス)などが挙げられます。この調査レポートは、航空機座席市場における様々な業界動向や新たな技術革新を取り上げています。

この調査レポートは、航空機座席市場をプラットフォーム、エンドユーザー、シートタイプ、規格、シート素材に基づいて分類しています。

セグメント

サブセグメント

エンドユーザー別

OEM

MRO

アフターマーケット

プラットフォーム別

ナローボディ機

ワイドボディ機

リージョナル輸送機

ビジネスジェット

一般旅客機

民間ヘリコプター

UAM

シートタイプ別

旅客席

エコノミークラス

プレミアムエコノミークラス

ビジネスクラス

ファーストクラス

パイロット・クルーシート

パイロット席

クルーシート

スタンダード

16G

21G

シート素材別

クッション素材

構造材

シートカバー素材

地域別

北米

欧州

アジア太平洋

中東

中南米

アフリカ

2024年2月、RECARO Aircraft Seating(RECARO)は、BL3710エコノミークラスシートを搭載した新型航空機の納入先としてサウスウエスト航空に選ばれました。ダラスを拠点とするこの航空会社は、2025年に納入を開始する予定です。その軽量で柔軟なオープンシステムアーキテクチャは、BETAの飛行制御、推進、バッテリー管理システムとシームレスに統合されています。

2023年10月、サフランは日本航空からエアバスA350型機13機分のプレミアム・エコノミー、ビジネスクラス、ファーストクラス・シートを受注しました。これらのシートは日本航空の特別な要件に合わせてカスタマイズされ、乗客に最適な快適性と機能性を提供します。この契約は、高品質で革新的なシーティング・ソリューションを航空業界のお客様に提供するという、サフラン・シートのコミットメントを強調するものです。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 調査対象年

1.4 包含と除外

1.5 通貨

1.6 制限事項

1.7 市場関係者

1.8 変化の概要

1.8.1 景気後退の影響分析

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次データの内訳

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定と方法論

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.4 市場の内訳とデータの三角測量

2.5 景気後退の影響分析

2.6 リスク分析

2.7 リサーチの前提

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 価格分析

5.3.1 指標的販売価格分析(プラットフォーム別

5.3.2 指標販売価格分析:地域別

5.4 バリューチェーン分析

5.5 市場エコシステムマップ

5.5.1 著名企業

5.5.2 民間・中小企業

5.5.3 エンドユーザー

5.6 技術ロードマップ

5.7 航空機座席市場に影響を与える混乱

5.7.1 航空機座席メーカーの収益シフトと新たな収益ポケット

5.8 貿易分析

5.9 関税と規制の状況

5.9.1 規制機関、政府機関、その他の組織

5.10 ケーススタディ分析

5.11 総所有コスト

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 2024~2025年の主要会議・イベント

5.14 技術分析

5.14.1 主要技術

5.14.2 補足技術

5.15 オペレーションデータ

5.16 ビジネスモデル

5.17 投資と資金調達のシナリオ

5.18 部品表

6 業界動向

6.1 はじめに

6.2 航空機座席市場の技術動向

6.3 メガトレンドの影響

6.4 特許分析

7 航空機座席市場、プラットフォーム別

7.1 はじめに

7.2 ナローボディ航空機

7.3 ワイドボディ航空機

7.4 地域輸送機

7.5 ビジネスジェット機

7.6 民間ヘリコプター

7.7 一般航空

7.8 UAM

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: AS 2684

- 世界の創傷管理デバイス市場規模/シェア/動向分析レポート:製品種類別、創傷種類別、エンドユーザー別、地域別(~2031年)

- ゴム加工用化学品の世界市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- フリートマネジメントシステム市場レポート:コンポーネント別(ソリューション、サービス)、車両タイプ別(商用車、乗用車、航空機、水上機)、エンドユース分野別(自動車、エネルギー・公益事業、製造、小売、運輸・物流、建設、その他)、技術別(GNSS、セルラーシステム)、展開タイプ別(クラウドベース、オンプレミス、ハイブリッド)、地域別 2024-2032

- 2-クロロ-4-ニトロ安息香酸(CAS 99-60-5)の世界市場2020年~2025年、予測(~2030年)

- 自動車用ウォーターバルブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の軟質発泡体市場(2026年~2033年):種類別、用途別(家具・寝具、輸送、包装、建築・建設)、地域別

- 二重被覆糸の世界及び日本市場2026年:種類別(ナイロン二重被覆糸、スパンデックス二重被覆糸)

- ゾルピデム・タトレートの世界市場

- COB-COF小型カメラモジュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ゲノム研究&解析用FFPE組織サンプルの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

- ポリブタジエンの世界市場規模調査、タイプ別(固体ポリブタジエン(高シス、低シス、高トランス、高ビニル)、液体ポリブタジエン)、用途別(タイヤ、ポリマー改質、工業用ゴム、化学)、地域別予測 2022-2032

- メタルドリルビットの世界市場