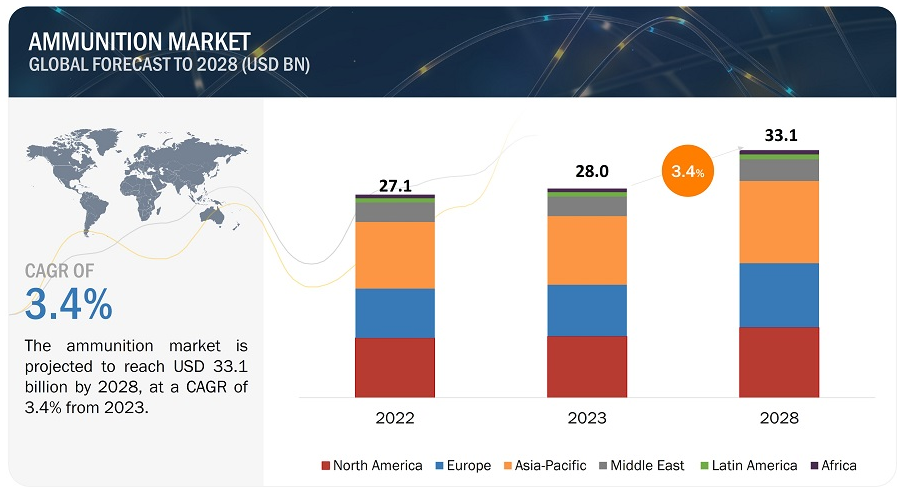

世界の弾薬市場規模は、2023年の280億米ドルから2028年には331億米ドルに成長し、2023年から2028年までの年平均成長率は3.4%と予測される。

テロリズム、地域紛争、地政学的紛争は世界的な問題となっており、各国とその国民に潜在的なリスクをもたらしている。そのため、各国政府は平和を維持するために先進的な戦争装備と弾薬の在庫を調達し、維持している。弾薬は、世界中のさまざまな軍や法執行機関が所有する戦闘機器や武器の不可欠な構成要素を形成している。

弾薬産業は本質的にダイナミックであり、国防予算、武装人員数、銃器/大砲/戦車の在庫、備蓄または戦争準備、地政学的緊張などのパラメータが、市場の魅力を定義する上で重要な役割を果たす。戦争の性質の変化、警察の軍事化、麻薬密売やテロ活動の増加、軍隊の近代化などの要因が弾薬市場の成長に拍車をかけている。国防軍での使用以外に、弾薬はスポーツ、狩猟、護身などの民間および商業用途でも重要性を増している。

市場動向

推進要因 世界各地の地政学的緊張と領土紛争

近年、政治的不安定、経済的不平等、地政学的緊張の高まりにより、国家間の武力紛争が増加している。領土紛争は停戦違反、戦争、国境を越えたテロリズムの原因にもなっている。このような緊張に関与している主な国には、インド、中国、ロシア、イスラエル、アルジェリア、モロッコ、南アフリカ、エジプトなどがある。最新の2023年のイスラエルとハマスの紛争や、インドとパキスタンの間の統制線(LOC)に沿った定期的な小競り合いは、南アジア地域で軍用武器や小口径弾薬の需要が増加している理由の一部である。

ロシアとウクライナの紛争、シリアの内戦、インドとパキスタンの停戦違反、中国と他の南東部諸国(台湾、フィリピン、インドネシア、ベトナム、日本、韓国、北朝鮮、シンガポール、ブルネイ、ネパール、ブータン、ラオス、モンゴル、ミャンマー、チベットなど)の緊迫した関係は、近年世界的に弾薬調達の必要性をエスカレートさせている主な紛争の一部である。2023年10月、ハマスがイスラエルの国境を越え、民間人や軍事資産を標的にした結果、イスラエル国防軍(IDF)によるガザへの全面侵攻が起こった。これにより、弾丸、迫撃砲弾丸、砲弾など、双方の弾薬需要が増加した。

自制: 民間人の武装解除イニシアチブ

市民軍縮は、消費者層と銃器関連製品の需要に直接影響を与えるため、弾薬市場の成長にとって大きな抑制要因となる。制限的な法規制や自主的な買い戻しプログラムなど、民間人の銃保有を減らすことを目的とした政策や取り組みは、市場規模全体の減少につながる可能性がある。合法的に銃器を所持する個人が減ることで、弾薬の需要は減少し、弾薬業界のメーカー、流通業者、小売業者に影響を与える。さらに、政府が公共の安全のために銃器へのアクセスを規制する措置を実施するにつれて、規制上のハードルやコンプライアンスの問題が浮上し、弾薬メーカーに新たな課題をもたらしている。例えば、2022年に米国で発生した殺人の79%は銃による暴力が原因であり、米国上院は銃器所持の制限を強化する銃規制法案を可決した。さらに、弾薬業界は収益源を民間販売に依存しているため、銃器の合法的所有が大幅に減少すると、弾薬販売の減少に直結し、市場の持続的成長にとって大きな課題となる。

好機: 弾薬の備蓄

弾薬の備蓄に伴う予期せぬ爆発や盗難のリスクにもかかわらず、民間部門だけでなく軍事部門でも備蓄が増加している。世界各国は十分な戦争備蓄を維持するため、大量の弾薬を調達し、ストックしている。余剰弾薬の在庫は、軍隊の規模を縮小した結果、いくつかの国で増加している。これらの国々は大量の弾薬在庫を蓄えており、戦争への備えを確保するために継続的に弾薬を調達している。

米国防総省は、NATO諸国だけでなく、NATO以外の同盟国にも戦闘材料を在庫している。軍事用途とは別に、米国では国土安全保障省、連邦捜査局、シークレット・サービスなどの連邦法執行機関も弾薬を備蓄している。

米国では弾薬はほとんど規制されておらず、一度に購入できる量に連邦政府の規制はない。全米射撃スポーツ財団(NSSF)によると、米国では少なくとも年間120億発の弾薬が製造されている。購入後、その使用量を追跡する方法はない。その結果、アメリカ進歩センターの銃暴力防止担当副会長は、弾薬の大量購入と備蓄に伴う危険性について懸念を表明している。民間市場では、パニック買いや弾薬の入手可能性の変動、価格変動が弾薬備蓄の主な原因となっている。弾薬の備蓄は、世界の弾薬市場の成長にとって主要な機会の1つとして機能すると予想される。

課題:弾薬使用規制のための国際措置

武器貿易条約(ATT)は世界91カ国が批准した多国間条約で、2014年12月24日に発効した。国連安全保障理事会が小型武器、弾薬、その他の武器の国際取引を規制するために講じた措置のひとつである。この条約は、国境を越えた弾薬の販売を禁止している。

武器貿易条約は、すべての締約国に対し、国境を越えた武器の流れに関する基本的な規制と承認プロセスを採用し、武器の輸出が許可される前に満たさなければならない共通の国際基準を確立するよう求めている。また、条約事務局への輸出入の年次報告も義務付けられている。これらの規制は、世界各国の弾薬に関する契約や調達プロセスに影響を与え、さらに国境を越えた弾薬の輸出にも影響を与える。2019年、米国は数十億ドル規模の世界的な武器貿易を規制する武器貿易条約への支持を撤回すると発表したが、これは市場に大きな影響を与える可能性がある。

さらに、安全が確保されていない、あるいは管理が不十分な弾薬備蓄は、転用された弾薬が武力紛争、組織犯罪、テロのきっかけとなるなど、安全保障を脅かす一因となっている。弾薬の不適切な取り扱いは、100カ国以上の弾薬庫で計画外の爆発を引き起こし、人道的・社会経済的災害を引き起こしている。

2020年と2021年、政府専門家グループ(GGE)は、ライフサイクルを通じて弾薬の安全・セキュリティ対策に取り組む包括的なアプローチを採択した。GGEは、予期せぬ爆発と転用の両方を防止するため、通常弾薬の管理に関する包括的な枠組みに関する実践的な勧告を提案した。

軍近代化への投資増が防衛用途の台頭を後押し

弾薬市場には、用途別に防衛用途と民間・商業用途の2つのセグメントがある。2023年には、防衛用途が最大の市場シェアを占めている。世界的なテロや武力紛争の増加が、市場における軍事分野の成長を後押ししている。アジア太平洋地域における大口径弾薬、大砲、迫撃砲の需要は、国際的な敵対行為や国境を越えた紛争の増加の結果、大幅に増加している。

口径別では、弾薬市場の小口径セグメントが2023年から2028年にかけて最も速い速度で成長すると予測される

口径別に見ると、弾薬市場には小口径、中口径、大口径、その他の4つのカテゴリーがある。予測期間中、小口径セグメントが最も高いCAGRで成長すると予測されている。小口径弾薬は殺傷能力が低いため、国土安全保障や軍関係者の間でこの市場分野が伸びている。さらに、小型武器や弾薬のオンライン市場がオープンになっていることや、武力紛争の増加を食い止めるために国土安全保障や防衛部門が小口径弾薬の購入を増やしていることも、この分野の成長を後押ししている。

弾薬市場の弾丸セグメントが最も速い速度で成長すると予測されるのは、空軍と陸軍の在庫の近代化に重点を置く軍が増加しているためである。

弾薬市場は、製品別に迫撃砲、砲弾、手榴弾、航空爆弾、弾丸に区分される。近年、空軍の用途や地政学的脅威などさまざまな理由から、世界的に陸軍と空軍の在庫をアップグレードすることの重要性が高まっている。そのため、弾丸のセグメントが最も急成長すると予測されている。例えば、米国の戦闘機計画はまだ進行中である。対照的に、インド空軍は軍隊を強化するためにマルチロール航空機を探している。その結果、新しい航空機の取得により、関連弾薬のニーズは今後数年間で増加する。航空爆弾は、General Dynamics Corporation(米国)と Hanwha Corporation(韓国)が生産している。

2023年に弾薬市場をリードするのは発射体・弾頭セグメント

現代の軍事・防衛戦略において重要な役割を果たす発射薬・弾頭セグメントは、構成部品に基づいて弾薬市場をリードする。武力紛争が進化し、ますます高度化するにつれて、正確で致命的な火力を提供できる高度な弾薬の需要が増加している。プロジェクタイルと弾頭は、防空、対装甲作戦、精密打撃など、さまざまな任務で汎用性と有効性を発揮する。

2023年から2028年にかけてアジア太平洋地域が最も高いシェアを占める

予測期間中、アジア太平洋地域が最も高いシェアを占めるが、これは同地域におけるテロリズムや国境を越えた紛争の増加によるところが大きい。アジア太平洋地域の各国の国防軍は、軍事近代化プログラムの下で新しい弾薬を調達している。インドや中国などいくつかの国では、弾薬のアップグレードに特化したプログラムを実施しており、その結果、弾薬の需要が増加している。北米の弾薬市場は、予測期間中に年平均成長率2.6%で成長すると予測されている。同地域の市場成長の背景には、米国が国防軍の海外派遣の増加により弾薬の調達を増やしていることがある。米国は世界最大の弾薬開発・運用・輸出国であるため、北米地域は世界最大の弾薬消費国の1つとなっている。

主要企業

弾薬企業の主要プレーヤーは、ジェネラル・ダイナミクス・コーポレーション(米国)、ノースロップ・グラマン・コーポレーション(米国)、BAEシステムズ(英国)、タレス(フランス)、ナンモAS(ノルウェー)などの既存プレーヤーである。これらのプレイヤーは、弾薬市場でのプレゼンスをさらに拡大するために、契約、パートナーシップ、コラボレーション、合意などの様々な成長戦略を採用している。

この調査レポートは、弾薬市場を用途、口径、製品、コンポーネント、誘導機構、致死率、地域別に分類しています。

セグメント

サブセグメント

用途別

防衛

軍事

国土安全保障

民間・商業

スポーツ

狩猟

護身用

その他

口径別

小口径弾薬

9X19 MMパラベラム

5.56 MM

7.62 MM

12.7 MM

14.5 MM

.338ラプアマグナム

.338ノルママグナム

その他

中口径弾薬

20 MM

25ミリ

30ミリ

40ミリ

大口径弾薬

60 MM

81 MM

120 MM

155ミリ

その他

その他

製品別

弾丸

空中爆弾

手榴弾

砲弾

迫撃砲

コンポーネント別

フューズ&プライマー

フューズ

プライマー

推進剤

ベース

発射薬・弾頭

その他

誘導方式別

誘導式

非誘導

致死率別

致死性

致死率

地域別

北米

アジア太平洋

欧州

中東

中南米

アフリカ

2024年1月、Nammo ASは生産増強のためノルウェー政府から9500万米ドルを受け取った。Nammoはこの資金を主に155mm砲弾に充てる。

2023年12月、ラインメタルはウクライナ軍向けに数万発の各種砲弾の供給を委託された。納入は2025年を予定している。契約金額は13億米ドル。

2023年11月、英国国防省(MOD)はBAEシステムズに対し、今後2年間に小火器弾を追加供給するため、新たに2100万米ドルを発注した。

2023年11月、ラインメタルはドイツ政府からウクライナに120mm迫撃砲弾薬約10万発を供給する注文を受けた。この受注額は3桁万ユーロ台前半で、ウクライナ軍に対する最近の4億3,300万米ドルの軍事援助パッケージの一部である。納品はまもなく開始され、今後2年間に及ぶ予定だ。

2023年10月、米海軍はノースロップ・グラマン社に、同社が新たに設計した57mm誘導高火薬弾の開発契約を発注した。Mk110 Naval Gun Mountで使用するために設計されたこの弾薬は、資格認定に向けた試験と成熟が行われる。

【目次】

1 はじめに (ページ – 61)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 弾薬:市場細分化

1.3.2 地域範囲

1.3.3 考慮した年

1.4 含有要素と除外要素

表1 弾薬市場の包含項目と除外項目

1.5 通貨

1.6 制限事項

1.7 市場関係者

1.8 変化のまとめ

2 調査方法(ページ数 – 67)

2.1 調査データ

図1 調査の流れ

図2 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

図3 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.2 市場規模の推定

2.3 調査アプローチと方法論

2.3.1 ボトムアップアプローチ

2.3.1.1 軍用弾薬市場

2.3.1.2 国土安全保障向け弾薬市場

2.3.1.3 民間・商業用弾薬市場

2.3.1.4 弾薬市場規模(セグメント別

図4 市場規模推定手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 市場規模推定手法:トップダウンアプローチ

2.4 市場の内訳とデータ三角測量

図6 データ三角測量

2.5 リサーチの前提

2.6 景気後退の影響分析

2.7 調査の限界

2.8 ロシア・ウクライナ戦争影響分析

2.8.1 ロシアのウクライナ侵攻が防衛産業のマクロ要因に与えた影響

図7 ロシアのウクライナ侵攻が防衛産業のマクロ要因に与える影響

2.8.1.1 ロシア・ウクライナ戦争が防衛市場のミクロ要因に与える影響

2.8.1.2 ロシア・ウクライナ戦争が弾薬市場のミクロ要因に与える影響

図8 ロシア・ウクライナ戦争が弾薬市場のミクロ要因に与える影響

2.9 リスク評価

3 経済サマリー(ページ – 80)

図 9 予測期間中は防衛分野がリードする

図 10 予測期間中、小口径セグメントが最も高い CAGR で成長する

図 11 予測期間中に主導権を握るのは弾丸セグメント

図 12 予測期間中、発射薬・弾頭分野がリードする

図 13 予測期間中、アジア太平洋地域の市場が最大のシェアを占める

4 プレミアムインサイト(ページ数 – 84)

4.1 主要プレーヤーにとっての魅力的な機会

図 14 武力紛争の増加と軍隊の近代化計画の需要が市場成長を促進する

4.2 用途別

図15 2023年に最も高い市場シェアを記録した防衛分野

4.3 口径別

図16 予測期間中、中口径が最も高いCAGRを示す

4.4 製品別

図 17 予測期間中に最も高いシェアを占めるのは弾丸セグメント

4.5 構成部品別

図 18 予測期間中、発射体・弾頭部品セグメントが最も高い市場シェアを占める

4.6 ガイダンス別

図 19:予測期間中、非誘導弾分野が高いシェアを占める

4.7 致死率別

図 20 予測期間中、致死性セグメントがより高い市場シェアを占める

4.8 国別

図 21 ロシアが予測期間中に最も急成長する市場

5 市場概観(ページ数 – 88)

5.1 はじめに

5.2 市場ダイナミクス

図22 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 世界中の地政学的緊張と領土紛争

表2 世界のテロリズム指数、国別、2022年

5.2.1.2 各国の軍事費と武器移転の増加

図23 上位国の軍事支出(2022年

図24 主要武器輸出国上位10のシェア(2018〜2022年

5.2.1.3 戦争の性質の変化

5.2.1.4 軍が実施する近代化プログラム

5.2.1.5 警察の軍事化

5.2.1.6 世界的な麻薬密売の増加

5.2.2 制止要因

5.2.2.1 弾薬調達に影響するさまざまな規制

5.2.2.2 民間人の武装解除イニシアチブ

5.2.3 機会

5.2.3.1 小口径弾薬の進歩

表3 先進弾薬の最近の動向

5.2.3.2 弾薬の備蓄

5.2.3.3 弾薬の軽量化

5.2.4 課題

5.2.4.1 不正弾薬製造業者の拡散

5.2.4.2 弾薬の使用を規制する国際的措置

5.3 市場エコシステム

5.3.1 著名企業

5.3.2 民間企業および小規模企業

5.3.3 エンドユーザー

図25 エコシステムマップ

表4 弾薬:市場エコシステム

5.4 技術分析

5.4.1 主要技術

5.4.1.1 自己制御弾丸

5.4.1.2 ケースレス・テレスコープ弾(CTA)

5.4.1.3 ポリマーケース弾薬

表5 従来の黄銅ケース弾薬と新興カートリッジケース技術の比較 新しいカートリッジケース技術

5.4.1.4 軽量弾薬

表 6 重量分布:7.62 x 51 mm カートリッジ

5.4.1.5 先進推進薬

5.4.2 補完技術

5.4.2.1 精密誘導弾(PGM)

5.4.2.2 多目的弾薬

5.4.2.2.1 ロイタリング弾薬

5.5 作戦データ

5.5.1 主要国別兵士数(2018~2020年

表7 兵士数(国別)、2018~2020年

5.5.2 主要国で使用されている主要口径(2023年

表8 主要口径、国別、2023年

5.5.3 主要国で使用されている主要銃器(2023年

表9 主要銃器、国別、2023年

5.6 ケーススタディ分析

5.6.1 拡張距離砲弾

5.6.2 高威力対戦車砲弾の開発

5.7 顧客のビジネスに影響を与えるトレンド/混乱

5.7.1 弾薬メーカーの収益シフトと新たな収益ポケット

図 26 弾薬市場における収益シフト

5.8 主要ステークホルダーと購買基準

5.8.1 購入プロセスにおける主要ステークホルダー

図 27 2 つの用途の弾薬購入における利害関係者の影響力

表 10 2つの用途の弾薬購入における利害関係者の影響(%)

5.8.2 購入基準

図28 上位2つの用途における弾薬の主な購入基準

表11 上位2つの用途における弾薬の主な購入基準

5.9 バリューチェーン分析

図29 バリューチェーン分析

5.9.1 弾薬の製造工程

図 30 小口径弾薬の製造工程

5.9.1.1 小口径弾薬の包装とマーキング

5.9.1.2 弾薬の包装とマーキングの動向

5.9.1.2.1 レーザー刻印

5.9.1.2.2 RFIDタグ

5.9.1.2.3 電子チップストリップ

5.10 価格分析

図31 小・中・大口径弾薬の平均販売価格(用途別

5.10.1 小口径弾薬の平均販売価格

表12 小口径弾薬の平均販売価格、2022年(米ドル)

5.10.2 中口径弾薬の平均販売価格

表13 2022年における中口径弾薬の平均販売価格(米ドル)

5.11 155mm高爆薬弾の部品表(BOM)

図 32 2023 年の 155 mm 高性能炸薬弾の部品表

5.12 155 mm 高性能炸薬弾の総所有コスト

図 33 155 mm 高性能炸薬弾の総所有コスト

表 14 155mm 高性能爆薬弾の総所有コスト

5.13 主要プレーヤー5社のビジネスモデル

図 34 主要プレーヤー5社のビジネスモデル

5.14 貿易データ分析

5.14.1 輸入シナリオ

図35 HSコード93の上位10カ国の輸入データ

5.14.2 輸出シナリオ

図36 HSコード93の上位10カ国の輸出データ

5.15 関税と規制の状況

5.15.1 規制機関、政府機関、その他の組織

表15 北米:規制機関、政府機関、その他の団体

表16 欧州: 規制機関、政府機関、その他の団体

表17 アジア太平洋地域: 規制機関、政府機関、その他の団体

表18 中東: 規制機関、政府機関、その他の組織

表19 ラテンアメリカ:規制機関、政府機関、その他の団体

5.16 主要な会議・イベント(2024~2025年

表 20 会議・イベントの詳細リスト

6 業界動向(ページ数 – 120)

6.1 はじめに

6.2 技術動向

6.2.1 積層造形

6.2.2 光学誘導弾薬

6.2.3 急激侵襲発射体(リップ)弾薬

6.3 弾薬技術の進歩

6.3.1 カートリッジ式弾薬

6.3.1.1 レーザー発射弾薬

6.3.1.2 一方向発光(OWL)発射薬

6.3.1.3 プレフラグメント弾薬

6.3.1.4 汎用口径

6.3.1.5 グリーン弾薬

6.3.1.6 被覆弾頭(CT)弾薬

6.3.1.7 ポリマー製カートリッジケース

6.3.1.8 ケースレス弾薬

6.3.1.9 自己誘導スマート弾

6.3.1.10 生分解性植物成長弾丸

6.3.2 スマート兵器用弾薬

6.3.2.1 精密慣性航法システム(PINS)

6.3.2.2 マイクロ慣性航法技術

6.3.2.3 極限精度の任務兵器

6.3.2.4 慣性計測ユニット

6.4 技術革新と特許登録

図 37 弾薬市場で付与された特許数(2014~2022 年

表 21 重要な技術革新と特許登録(2010~2022 年

6.5 技術ロードマップ

図 38 技術ロードマップの導入

図39 主要技術の進化

図 40 弾薬市場に関連する新たなトレンド

7 用途別市場(ページ番号 – 129)

7.1 はじめに

図 41 2023 年から 2028 年まで、防衛分野が弾薬市場をリードすると予測される。

表 22:用途別市場(2020~2022 年)(百万米ドル

表23 用途別市場、2023~2028年(百万米ドル)

7.2 防衛

表24:防衛市場:2020~2022年(百万米ドル)

表25 国防別市場、2023-2028年(百万米ドル)

7.2.1 軍事

7.2.1.1 世界的な紛争の激化が市場を牽引

7.2.2 国土安全保障

7.2.2.1 非従来型脅威の増加が市場を牽引

7.3 民間・商業

表 26:民間・商業用途別市場、2020~2022 年(百万米ドル)

表27:民間・商業用途別市場、2023-2028年(百万米ドル)

7.3.1 スポーツ

7.3.1.1 銃器・エアガン需要の増加が市場を牽引

7.3.2 ハンティング

7.3.2.1 狩猟活動における精密さへの需要の増加が市場を牽引する

7.3.3 護身用

7.3.3.1 身の安全に対する関心の高まりが市場を牽引する

7.3.4 その他の民間・商業用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2541

- 世界の軟質発泡体市場(2026年~2033年):種類別、用途別(家具・寝具、輸送、包装、建築・建設)、地域別

- 石油・ガスドリルビットのグローバル市場石油・ガスドリルビットのグローバル市場規模調査, ドリルビット種類別(ローラーコーンビット, 固定カッタービット, ドラッグビット, PDCビット, ハイブリッドビット), 用途別(方向性掘削, 垂直掘削, 水平掘削, アンダーバランス掘削, 延長リーチ掘削), 掘削リグ種類別(陸上リグ、オフショアリグ、ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップ)、材料別(スチール、炭化タングステン、ダイヤモンド、多結晶ダイヤモンド、セラミック)、サイズ別(6インチ未満、6~8インチ、8~12インチ、12~16インチ、16~26インチ、26インチ以上)、地域別予測 2022-2032

- 医薬品用ガラス包装の世界市場(2026~2033):市場規模、シェア、動向分析

- 冷却スーツの世界市場2025:メーカー別、地域別、タイプ・用途別

- ポートランドスラグセメント混合物の世界市場2025:メーカー別、地域別、タイプ・用途別

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- 半導体マスクアライナの世界市場2025:種類別(自動、半自動、手動)、用途別分析

- セラミック不透明化剤の世界市場規模調査:最終用途別(タイル、衛生陶器、食器、磁器、その他)、製品タイプ別(ジルコニアベース、スズ酸化物ベース、アンチモンベース、ジルコン酸カルシウムベース)、製造プロセス別(乾式混合、湿式混合、造粒)、地域別予測:2022年~2032年

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- 世界の創傷管理デバイス市場規模/シェア/動向分析レポート:製品種類別、創傷種類別、エンドユーザー別、地域別(~2031年)

- 使い捨て式高周波カニューレの世界及び日本市場2026年:種類別(単極RF、双極RF)

- データ流出のグローバル市場規模調査:ソリューション別(UAM、アンチウイルス/アンチマルウェア、ファイアウォール、IDS/IPS、暗号化、DLP、その他)、サービス別、組織規模別、産業分野別、地域別予測:2022年~2032年