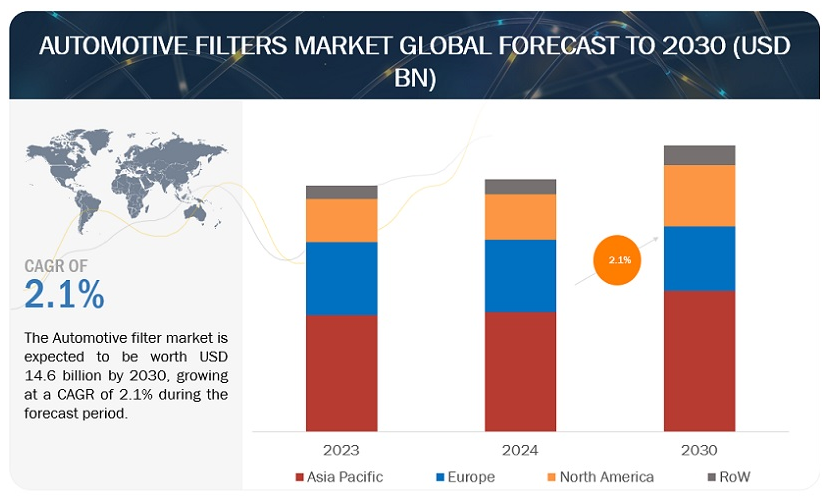

自動車用フィルターの世界市場は、2024年の129億米ドルから2030年には146億米ドルに成長すると予測され、予測期間中の年平均成長率は2.1%である。自動車用フィルター市場の成長の主因は、より効率的なろ過媒体をもたらす技術の進歩と、環境に優しいソリューションの採用が必要な厳しい排出ガス規制である。さらに、自動車生産の増加、低排出ガス車に対する需要の高まり、電気自動車やハイブリッド車市場の拡大も市場の成長に寄与している。

市場動向

推進要因:車両台数と走行距離の増加による代替需要

道路インフラの改善と自動車販売の増加に後押しされた世界的な自動車保有台数の拡大により、自動車用フィルターの需要が大幅に増加する見込みである。エア・フィルター、オイル・フィルター、燃料フィルターを含むこれらの必須部品は、エンジン性能を高め、自動車の寿命を延ばす。自動車が走行距離を重ねるにつれて、これらのフィルターは徐々に汚染物質を蓄積し、その効果を損ない、エンジン機能を危険にさらす可能性がある。これらのフィルターを適時に交換しない場合、自動車の性能低下や機械的故障につながる可能性があるため、交換は不可欠である。

乗用車セグメントでは、重要なフィルターの交換間隔は通常OEMの推奨に沿ったもので、エア、オイル、燃料フィルターは年1回、キャビンフィルターは年2回の交換が必要である。同様に、トラックやバスのような大型商用車では、エアフィルターを定期的に交換するなど、独自の交換スケジュールを守っている。乗用車と大型商用車の保有台数の増加が予測されることから、自動車用フィルターのアフターマーケット需要は旺盛である。この需要の高まりは、自動車業界の進化するニーズに応えるフィルターメーカーとサプライヤーの重要性を強調している。

制約:バッテリー電気自動車(BEV)の採用急増

2023年の販売台数が2022年比で42%急増することを特徴とするバッテリー電気自動車(BEV)の採用が急増しており、自動車用フィルター市場に大きな影響を与えそうである。内燃機関(ICE)車とは異なり、BEVはエンジンと燃焼プロセスがないため、オイルフィルターと燃料フィルターの必要性がなくなる。さらに、BEVは回生ブレーキシステムを採用しているため、ブレーキの負担が軽減され、交換用エアフィルターの需要が減少する可能性がある。

可動部品が少なく、燃焼によって発生する汚染物質がないBEV固有の設計は、ICE車と比較してメンテナンスの必要性を低減する。その結果、交換用フィルターの必要性が減少する。BEVが自動車市場に浸透し続けるにつれて、フィルター需要の削減に対するBEVの影響は、自動車用フィルター部門で事業を展開する企業にとって考慮すべき注目すべき要因になると予想される。

可能性:ろ過媒体技術の進歩。

自動車用フィルターの媒体組成は、最適なエンジン性能と信頼性を確保するために極めて重要である。自動車用フィルターには、セルロース、合成繊維、ガラス繊維、活性炭など、さまざまな種類の媒体が使用されており、高級フィルターでは先進的な媒体を活用して競争力を高めている。フィルター媒体の技術革新は、自動車用フィルター分野のメーカーに大きなチャンスをもたらしている。

ほとんどの自動車用吸気フィルターでは、セルロース・メディアが依然として費用対効果の高い選択肢であるが、合成メディアはその優れた特性により人気を集めている。合成繊維メディアは、エアフローの増加、性能の向上、優れた耐水性などの利点を提供し、燃焼効率、燃費、排出ガスの削減につながる。Mann+Hummelのようなメーカーは、フィルターの寿命と効率を向上させる合成超極細繊維メディアを開発しています。

リグニンベースの含浸のような再生可能で持続可能な材料を組み込んだAhlstromのAhlstrom ECOのような革新的なフィルターメディアソリューションの導入は、環境に優しいろ過技術へのシフトを意味する。こうした進歩はフィルターの耐久性を維持し、化石資源への依存を減らすことで環境の持続可能性に貢献する。このような技術進歩は、自動車用フィルター市場の成長を促進し、進化する消費者の要求と規制要件を活用するメーカーに有利な機会を提供する。

課題:変動する原材料コスト

フィルターは、スチール、アルミニウム、ゴム、合成繊維を使用して製造される。これらの原材料は、世界的な経済状況、地政学的問題、サプライ・チェーンの混乱などにより、近年価格が大きく変動している。原材料費が高騰すると、フィルターメーカーは利益率を維持するのが容易になる。投入コストの上昇と市場競争力を維持する必要性との狭間で窮地に立たされる。コスト上昇に対処するため、フィルターに使用する原材料の品質を下げようとするメーカーもあるかもしれない。

しかし、これはフィルターの性能と耐久性を損なう可能性があり、顧客の不満やブランドの評判に影響を与える可能性がある。原材料コストの変動は、自動車用フィルターメーカーにとって複雑で困難な環境を生み出している。メーカーは、ヘッジ、代替材料の検討、生産工程の最適化など、効果的な戦略を採用しなければならない。

「ディーゼル・パティキュレート・フィルター(DPF)は、ICE車のフィルター・タイプ・セグメントをリードすると予想される。

DPFが成長する大きな理由は、世界的に排ガス規制が厳しくなっていることである。各国政府は自動車や機械から排出される有害汚染物質の取り締まりを強化しており、メーカーはDPFのようなクリーン技術の採用を余儀なくされている。ブレーキダスト粒子フィルターの世界市場は、2024年のXX百万米ドルから2030年にはXX百万米ドルへと、年平均成長率5.4%で成長する。これらのフィルターは、ディーゼル排気中の煤塵粒子を捕捉・捕捉し、大気汚染を大幅に軽減する。アジア太平洋地域では、DPFが自動車用フィルター市場を支配している。2022年には、中国が2,300万台を販売し、アジア太平洋地域における乗用車購入の主要市場に浮上した。

アジア太平洋地域は著しい経済成長を遂げており、トラックや建設機械などの商用車販売台数の増加につながっている。これらの車両は、パワーとトルクをディーゼルエンジンに依存することが多い。DPFは、これらの車両が排ガス規制に適合するために不可欠なものとなっている。Euro6では、PM規制を含む排出ガス規制が強化されました。このため、ほとんどの新型ディーゼル車のDPFは、この基準に適合する必要があります。チャイナ6のような最近の中国基準でPM規制が強化されたことで、メーカー各社は、特に大型車でDPFを使用して規制に適合させる必要に迫られている。地域の急速な都市化は、交通渋滞の増大と大気質の悪化につながる。大気汚染が健康に与える影響に対する市民の意識は高まっており、DPFはディーゼル車から排出される有害な粒子状物質を削減する技術として望まれている。アジア太平洋地域における商用車販売の急増は、環境に優しいフィルターへの需要の増加により、自動車用フィルターの成長を促進する見通しである。

粒子状キャビンフィルターは、材料の種類から見てキャビンフィルター市場を支配すると予測される。

粒子キャビンフィルターは、活性炭フィルターや静電フィルターに比べて費用対効果が高く、平均以上の性能を持つことから、自動車用キャビンフィルター市場の主要セグメントとして台頭すると予測される。これらのフィルターは、全体が合成繊維の不織布でできた低コストのバリアが特徴で、合成繊維の吸湿性がないため水による変形に強いなどの明確な利点がある。その結果、粒子フィルター市場の着実な成長が予測される。

さらに、欧州と北米では、主に政府の規制によって、大型トラックのエアコン付きキャビンの需要が急増している。特に、欧州委員会はすべての大型商用トラックにキャビンエアコンの採用を義務付けており、インド政府もこの指令に呼応している。大手商用車メーカーが大型トラックやバスに空調システムを搭載していることと相まって、このような規制の後押しが、大型車セグメント内の粒子キャビンフィルター市場を促進すると予想される。

アジア太平洋地域の自動車用フィルター市場は、2030年までに最大のシェアを占めると予測される。

アジア太平洋地域は自動車用フィルター市場で最大のシェアを占めている。中国が最大のシェアを占めているのは、消費者の嗜好の変化、中間層の一人当たり所得の増加、OEMがこの地域での自動車生産を増加させたコスト優位性によるものである。このように、中国、インド、日本では旺盛な需要が見られ、自動車用フィルター市場の成長を加速させている。

アジア太平洋地域は、2022年には全世界の自動車生産台数の57%を占めると予想され、中国は同地域で最も生産台数が多い地域となる。軽商用車(LCV)と乗用車が大きなシェアを占めており、同地域の自動車産業の成長に牽引されている。LCVとトラックは中国で圧倒的なシェアを占めており、メーカーは消費者の健康と利便性を優先しながら、燃費基準を満たすために環境にやさしいフィルターに投資している。

中国とインドでは、オイルフィルター、燃料フィルター、エアフィルター、キャビンフィルターの4つの主要フィルターが自動車フィルター市場全体を支配している。予測期間中も、この地域全体の自動車生産台数の伸びとともに、この4大フィルターの優位性は続くと予想される。自動車生産台数の増加、需要の増加、消費支出の増加、排ガス規制・基準などの要因が、フィルター人気の要因となっている。多くのアジア諸国では、欧州基準(Euro 6など)に沿ったより厳しい排ガス規制の採用や、厳しい規制の導入が進んでいる。このため、これらの規制に適合する高品質のフィルターが必要となり、高度なろ過技術に対する需要を牽引している。

主要企業

自動車用フィルター市場の主要プレーヤーは、MANN+HUMMEL(ドイツ)、Donaldson Corporation(米国)、Robert Bosch GmbH(ドイツ)、株式会社デンソー(日本)、Parker Hannifin(米国)、Sogefi S.p.A(イタリア)、Cummins Inc.(米国)、MAHLE GmbH(ドイツ)、トヨタ紡織(日本)、AHLSTROM-MUNKSJO(スウェーデン)である。 これらの企業は、自動車用フィルター市場で牽引力を得るために、新製品の発売、パートナーシップ、合弁事業を採用した。

この調査では、自動車用フィルター市場を以下のセグメントに基づいて分類している:

自動車用フィルター市場:フィルタータイプ別(ICE)

エアフィルター

燃料フィルター

オイルフィルター

キャビンフィルター

ブレーキダストフィルター

トランスミッションオイルフィルター

クーラントフィルター

オイルセパレーター

ステアリングフィルター

尿素フィルター

DPFフィルター

GPFフィルター

クランクケース換気フィルター

自動車用フィルター市場:車種別

乗用車

小型商用車(LCV)

トラック

バス

自動車用燃料フィルター市場:燃料タイプ(ICE)別

ガソリンフィルター

ディーゼルフィルター

自動車用エアフィルター市場:媒体タイプ別(ICE)

セルロース

合成

自動車用キャビンフィルター:素材タイプ別(ICE)

パーティクルキャビン

活性炭

静電

電気自動車・ハイブリッド車用フィルター(OE)市場:自動車タイプ別

エアフィルター

燃料フィルター

オイルフィルター

キャビンフィルター

ブレーキダストフィルター

トランスミッションオイルフィルター

EMI/EMCフィルター

冷却空気粒子フィルター

電気自動車・ハイブリッド車用フィルター(OE)市場:車種別

バッテリー電気自動車(BEV)

プラグインハイブリッド車(PHEV)

自動車用フィルターアフターマーケット(ICE):フィルタータイプ別

オイルフィルター

燃料フィルター

エアフィルター

キャビンフィルター

冷却水フィルター

トランスミッションオイルフィルター

オフハイウェイ車両用フィルター市場:機器タイプ別

建設機械

農業用トラクター

オフハイウェイ用フィルター(OE)市場:フィルタータイプ別

燃料フィルター

オイルフィルター

エアフィルター

キャビンエアフィルター

トランスミッションオイルフィルター

自動車用フィルターの地域別市場

アジア太平洋

欧州

北米

白ロシア

2024年1月、ロバート・ボッシュGmbHは、ウイルスやカビの繁殖を確実に防止するキャビンフィルター「FILTER+pro」を発売した。その抗菌フィルター層は、バクテリア、花粉、アレルゲンと効果的に闘うように細かく調整されている。カーボン層は臭いやオゾンやスモッグのような有害ガスを除去し、超微細マイクロファイバー層は2.5マイクロメートル以上の粒子状物質を98%以上大幅に除去する。

2023年10月、MANN+HUMMELグループは蘇州ユー・エアー・エンバイロメンタル・テクノロジー(以下「ユー・エアー」)の過半数株式の取得を完了し、よりクリーンな空気ソリューションに対する世界的なニーズの高まりに応えることを強調した。この戦略的決定により、MANN+HUMMELは中国および東南アジアの拡大する空気ろ過市場におけるプレゼンスをさらに強固なものにする。

2023年8月、ドナルドソンはNAPAオートパーツストア(米国)と提携。Donaldson Corporation は、NAPA Gold 製品ラインの下、包括的なヘビーデューティー・エアフィルトレーション製品を NAPA 米国ネットワークに提供する。

2023年4月、Ahlstromは自動車用に調整された環境に優しいろ過ソリューションを発売した。アールストロムが新たに開発した再生可能で持続可能なフィルター・メディアは、リグニンベースの含浸を採用し、化石ベースの樹脂に取って代わった。樹脂の配合には、バイオベースの再生可能なリグニンが多く含まれており、厳しい条件下でもフィルターメディアの機械的特性と弾力性が損なわれないようになっている。

2022年4月、MANN+HUMMELはMULTIGRADE F-MB 2000と名付けた最先端のフィルター媒体を開発し、4マイクロメートルまでの粒子に対して99.95%の分離効率を実現した。この粒子は、人間の髪の毛の幅の最大18倍も小さい。この濾材は、MANN-FILTER WK 11 051燃料フィルターに使用され、10,000個の粒子のうち9,995個を保持します。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

表1 自動車用フィルター市場の定義(フィルタータイプ別

1.3 含有物と除外物

表2 自動車用フィルター市場:包含要素と除外要素

1.4 市場範囲

1.4.1 対象市場

図1 自動車用フィルター市場のセグメンテーション

1.4.2 対象地域

1.4.3 考慮した年数

1.5 通貨

表3 為替レート

1.6 変化のまとめ

1.7 利害関係者

2 調査方法 (ページ – 40)

2.1 調査データ

図2 調査デザイン

図3 調査方法モデル

2.1.1 二次データ

2.1.1.1 自動車生産とEV販売に関する主な二次資料

2.1.1.2 市場サイジングに関する主な二次情報源

2.1.1.3 二次ソースからの主要データ

2.1.2 一次データ

図4 一次インタビューの内訳

2.1.2.1 サンプリング手法とデータ収集方法

2.1.2.2 プライマリー参加者

2.2 市場規模の推定

図5 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図6 自動車用フィルター市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図7 自動車用フィルター市場:トップダウンアプローチ

2.2.3 市場サイジングのための要因分析:需要サイドと供給サイド

2.3 データ三角測量

図8 データ三角測量

2.4 市場に影響を与える要因

2.5 景気後退の影響分析

2.6 リサーチの前提

2.7 リスク分析

2.8 調査の限界

3 エグゼクティブサマリー(ページ数 – 56)

3.1 はじめに

3.2 レポート概要

図9 自動車用フィルター市場:地域別、2024年対2030年(百万米ドル)

図10 自動車用フィルター市場:フィルタータイプ別、2024年対2030年(百万米ドル)

4 PREMIUM INSIGHTS (ページ – 60)

4.1 自動車用フィルター市場におけるEV・ブレーキダストフィルターメーカーの魅力的な機会

図11 フィルターメディアの開発と高級車の増加が市場を牽引

4.2 自動車用フィルター市場、フィルタータイプ別(氷)

図12 予測期間中、dpf分野が最大の市場シェアを占める

4.3 自動車用エアフィルター市場:メディアタイプ別(氷)

図 13:予測期間中、セルロースメディア分野が市場を支配する

4.4 自動車用キャビンフィルター市場:素材タイプ別(氷)

図14:予測期間中、活性炭フィルターが最も高いCAGRを記録

4.5 自動車用燃料フィルター市場:燃料タイプ別(氷)

図15:予測期間中、ガソリンセグメントが圧倒的な市場シェアを占める

4.6 自動車用フィルター市場:自動車タイプ別(市場規模)

図16 乗用車分野が予測期間中最大の市場シェアを占める

4.7 電気自動車・ハイブリッド車用フィルター市場:自動車タイプ別

図 17 予測期間中、飲料分野がより大きな市場シェアを占める

4.8 電気自動車・ハイブリッド車用フィルター市場:フィルタータイプ別

図 18 予測期間中、冷却空気粒子分野が最も速い成長率を記録する

4.9 自動車用フィルターのアフターマーケット市場:フィルタータイプ別(氷)

図 19 予測期間中、オイルフィルターのアフターマーケット需要が最も高まる

4.10 オフハイウェイ車用フィルター市場:機器タイプ別(氷)

図 20 オフハイウェイ車両用フィルター市場は予測期間中、農業用トラクターがより大きなセグメントとなる

4.11 オフハイウェイ車用フィルターのアフターマーケット市場:フィルタータイプ別(氷点下)

図21 予測期間中、トランスミッションオイルセグメントがオフハイウェイ車用フィルター市場をリードする

4.12 自動車用フィルター市場:地域別(氷期)

図22 2024年に自動車用フィルター市場をリードするのはアジア太平洋地域

5 市場概観(ページ – 67)

5.1 はじめに

5.2 市場ダイナミクス

図23 自動車用フィルター市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 厳しい排ガス規制と燃費規制の増加

図 24 オフロード車の排ガス規制

図 25 オンロード車の排ガス規制

5.2.1.2 電気自動車とハイブリッド車の販売拡大

図26 世界のビールとフェブの販売台数、2018~2023年(百万台)

5.2.1.3 車両台数と走行距離の増加による代替需要

図27 世界の自動車保有台数、車種別、2019年~2028年(千台)

5.2.2 抑制要因

5.2.2.1 洗浄可能/非交換型フィルターの使用によるアフターマーケット需要の抑制

5.2.2.2 オイル・燃料フィルターの販売減少

5.2.3 機会

5.2.3.1 ろ過媒体技術の進歩

5.2.4 課題

5.2.4.1 OEフィルターの需要を妨げる現地製品の入手可能性

5.2.4.2 原料コストの変動

5.3 顧客ビジネスに影響を与えるトレンド/混乱

図28 自動車用フィルター市場における新たな収益源と収益ポケット

5.4 エコシステム分析

図29 自動車用フィルター市場:エコシステム分析

表4 エコシステムにおける企業の役割

5.5 サプライチェーン分析

図30 自動車用フィルター市場:サプライチェーン分析

5.6 価格分析

5.6.1 フィルタータイプ別、地域別

表5 自動車用フィルターの地域別平均価格動向(フィルタータイプ別、地域別)(米ドル/個)、2021~2023年

5.7 ケーススタディ分析

5.7.1 ドナルドソン社のニナトランスに対するソリューション

5.7.2 マン+ヒュンメル社が開発した清浄空気用エアフィルター

5.7.3 ドナルドソン社が開発したトランスアクスルのトランスミッションシステム用 クリーンフィルター

5.7.4 ドナルドソン・パワーコア® 4×4 はトヨタ・ランドクルーザー 200 シリーズの「エンジンの粉塵」問題に対応した。

5.8 貿易分析

5.8.1 輸入データ

表6 米国:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表7 メキシコ:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表8 中国:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表9 日本:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表10 インド:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表11 ドイツ:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

表 12 フランス:オイルフィルターまたは燃料フィルターの輸入:国別シェア(金額)

表13 スペイン:オイルフィルターまたは燃料フィルターの国別輸入シェア(金額)

5.8.2 輸出データ

表14 米国:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

表15 メキシコ:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

表16 中国:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

表17 日本:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

表18 インド:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

表19 ドイツ:オイルフィルターまたは燃料フィルターの輸出:国別シェア(金額)

表 20 フランス:オイルフィルターまたは燃料フィルターの輸出:国別シェア(金額)

表 21 スペイン:オイルフィルターまたは燃料フィルターの国別輸出シェア(金額)

5.9 主要会議・イベント

表22 自動車用フィルター市場:2024~2025年の主要会議・イベント

5.10 特許分析

表23 出願と特許、2021~2024年

5.11 主要ステークホルダーと購買基準

表24 アイスフィルター、電気自動車・ハイブリッド車用フィルターの購買プロセスにおける関係者の影響

図31 アイスフィルター、電気自動車用フィルター、ハイブリッド車用フィルターの主な購買基準

表25 アイスフィルター、電気自動車用フィルター、ハイブリッド車用フィルターの主な購入基準

5.12 規制の状況

5.12.1 規制機関、政府機関、その他の団体

表26 北米:規制機関、政府機関、その他の団体

表27 欧州:規制機関、政府機関、その他の団体

表28 アジア太平洋地域:規制機関、政府機関、その他の団体

表29 その他の地域:規制機関、政府機関、その他の団体

表30 排出基準(国・地域別

5.12.2 排出ガス規制

5.12.2.1 オンロード車の排出ガス規制

表31 新欧州ドライビングサイクルにおけるユーロ5とユーロ6の比較

表32 乗用車のオンロード車排出ガス規制見通し(2019~2024年

5.12.2.2 オフロード車の排出ガス規制

表33 オフロード車の排出ガス規制の見通し、2019~2024年

5.12.3 ろ過基準

5.13 技術分析

5.13.1 ナノファイバー濾材の開発

5.13.2 バイオベースのフィルター材料の開発

5.13.3 センサー統合型スマートフィルター

5.13.4 エアフィルターとオイルフィルター用のマイクログラスファイバー媒体の開発

5.14 投資シナリオ

図 32 投資シナリオ、2019~2023 年

5.15 部品表

図33 部品表

5.16 総所有コスト

図 34 総所有コスト

6 自動車用フィルター市場(ICE), フィルタータイプ別 (ページ – 110)

6.1 はじめに

図 35 自動車用フィルター市場(氷上):フィルタータイプ別、2024 年対 2030 年(百万米ドル)

表34 自動車用フィルター市場(氷):フィルタータイプ別、2019年~2023年(千単位)

表35 自動車用フィルター市場(氷)、フィルタータイプ別、2024年対2030年(千台)

表36 自動車用フィルター市場(氷)、フィルタータイプ別、2019年〜2023年(百万米ドル)

表37 自動車用フィルター市場(氷)、フィルタータイプ別、2024年〜2030年(百万米ドル)

6.2 空気

6.2.1 乗用車と商用車の需要増加が市場を牽引

表 38 自動車用エアフィルター市場(氷)、地域別、2019年~2023年(千台)

表39 自動車用エアフィルター市場(氷):地域別、2024〜2030年(千台)

表40 自動車用エアフィルター市場(氷)、地域別、2019年〜2023年(百万米ドル)

表41 自動車用エアフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.3 燃料

6.3.1 厳しい排ガス規制の増加と濾過媒体の進歩が市場を牽引

表42 自動車用燃料フィルター市場(氷)、地域別、2019年~2023年(千単位)

表43 自動車用燃料フィルター市場(氷):地域別、2024〜2030年(千台)

表44 自動車用燃料フィルター市場(氷)、地域別、2019年〜2023年(百万米ドル)

表45 自動車用燃料フィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.4 オイル

6.4.1 大型トラックとSUVのエンジンサイズの増大が市場を牽引

表46 自動車用オイルフィルター市場(氷)、地域別、2019年~2023年(千台)

表47 自動車用オイルフィルター市場(氷):地域別、2024~2030年(千台)

表48 自動車用オイルフィルター市場(氷)、地域別、2019-2023年(百万米ドル)

表49 自動車用オイルフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.5 キャビン

6.5.1 車内の空気の質に対する意識の高まりが市場を牽引

表50 自動車用キャビンフィルター市場(氷)、地域別、2019年~2023年(千台)

表51 自動車用キャビンフィルター市場(氷):地域別、2024〜2030年(千台)

表52 自動車用キャビンフィルター市場(氷)、地域別、2019年〜2023年(百万米ドル)

表53 自動車用キャビンフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.6 ブレーキダスト

6.6.1 ディスクブレーキによる汚染に対する意識の高まりが市場を牽引

表 54 自動車用ブレーキダストフィルター市場(氷)、地域別、2019~2023 年(千単位)

表55 自動車用ブレーキダストフィルター市場(氷):地域別、2024~2030年(千台)

表56 自動車用ブレーキダストフィルター市場(氷)、地域別、2019年〜2023年(百万米ドル)

表57 自動車用ブレーキダストフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.7 トランスミッションオイル

6.7.1 自動変速機、無段変速機、デュアルクラッチトランスミッションシステムの採用が市場を牽引

表58 自動車用トランスミッションオイルフィルター市場(氷)、地域別、2019年~2023年(千単位)

表59 自動車用トランスミッションオイルフィルター市場(氷):地域別、2024~2030年(千台)

表60 自動車用トランスミッションオイルフィルター市場(氷)、地域別、2019-2023年(百万米ドル)

表61 自動車用トランスミッションオイルフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.8 冷却剤

6.8.1 エンジン容量の大きい大型車の増加が市場を牽引

表62 自動車用冷却水フィルター市場(氷)、地域別、2019年~2023年(千単位)

表63 自動車用冷却水フィルター市場(氷):地域別、2024~2030年(千台)

表64 自動車用冷却水フィルター市場(氷)、地域別、2019年-2023年(百万米ドル)

表65 自動車用冷却水フィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.9 オイルセパレーター

6.9.1 高級車・プレミアムカー需要の増加が市場を牽引

表 66 自動車用オイルセパレーターフィルター市場(氷)、地域別、2019年~2023年(千台)

表67 自動車用オイルセパレーターフィルター市場(氷):地域別、2024~2030年(千台)

表 68 自動車用オイルセパレーターフィルター市場(氷)、地域別、2019年~2023年(百万米ドル)

表69 自動車用オイルセパレーターフィルター市場(氷)、地域別、2024年~2030年(百万米ドル)

6.10 ステアリング

6.10.1 油圧パワーステアリングを搭載したSUVや大型車の需要増加が市場を牽引

表70 自動車用ステアリングフィルター市場(氷)、地域別、2019年~2023年(千単位)

表71 自動車用ステアリングフィルター市場(氷):地域別、2024~2030年(千台)

表72 自動車用ステアリングフィルター市場(氷)、地域別、2019年〜2023年(百万米ドル)

表73 自動車用ステアリングフィルター市場(氷)、地域別、2024-2030年(百万米ドル)

6.11 尿素

6.11.1 CO2とNOXに関する厳しい排出規制が市場を牽引

表74 自動車用尿素フィルター市場(氷)、地域別、2019年~2023年(千単位)

表75 自動車用尿素フィルター市場(氷):地域別、2024~2030年(千台)

表76 自動車用尿素フィルター市場(氷)、地域別、2019年~2023年(百万米ドル)

表 77 自動車用尿素フィルター市場(氷)、地域別、2024-2030 年(百万米ドル)

6.12 ディーゼル・パティキュレート・フィルター(DPF)

6.12.1 欧州と北米のすべてのディーゼル車へのdpf搭載が市場を牽引

表78 自動車用ディーゼルパティキュレートフィルター市場(氷)、地域別、2019~2023年(千ユニット)

表79 自動車用ディーゼルパティキュレートフィルター市場(氷):地域別、2024~2030年(千台)

表 80 自動車用ディーゼルパティキュレートフィルタ市場(氷)、地域別、2019年~2023年(百万米ドル)

表 81 自動車用ディーゼルパティキュレートフィルター市場(氷)、地域別、2024~2030 年(百万米ドル)

6.13 ガソリン微粒子フィルター(GPF)

6.13.1 エンジンの小型化トレンドが市場を牽引

表 82 自動車用ガソリン微粒子フィルター市場(氷)、地域別、2019~2023 年(千ユニット)

表83 自動車用ガソリン微粒子フィルター市場(氷)、地域別、2024~2030年(千台)

表84 自動車用ガソリン微粒子フィルター市場(氷)、地域別、2019-2023年(百万米ドル)

表 85 自動車用ガソリン微粒子フィルター市場(氷)、地域別、2024-2030 年(百万米ドル)

6.14 クランクケース換気

6.14.1 大型トラック・バスの需要増加が市場を牽引

表86 自動車用クランクケース換気フィルター市場(氷)、地域別、2019年~2023年(千台)

表87 自動車用クランクケース換気フィルター市場(氷):地域別、2024~2030年(千台)

表88 自動車用クランクケース換気フィルター市場(氷):地域別、2019-2023年(百万米ドル)

表89 自動車用クランクケース換気フィルター市場(氷)、地域別、2024年~2030年(百万米ドル)

6.15 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2146

- 医用画像ファントムの世界市場規模調査、製品別、用途別、地域別予測、2022-2032年

- 高級コンタクトレンズの世界市場2025:種類別(ソフトレンズ角膜コンタクトレンズ、ハードレンズ角膜コンタクトレンズ)、用途別分析

- 世界のソファルコン市場

- 世界のペット用抗炎症薬市場

- フラッシュスピニングHDPE不織布の世界及び日本市場2026年:種類別(ソフト(不織布)、ハード(繊維紙))

- 加熱式自動ラミネート機の世界及び日本市場2026年:種類別(ホットプレス式自動ラミネート機、熱式自動ラミネート機)

- 世界のニタゾキサニド薬品市場

- 故障解析のグローバル市場規模調査:装置別(光学顕微鏡、SEM、TEM、FIB、走査プローブ顕微鏡、デュアルビーム)、技術別(SIMS、EDX、CMP、FIB、BIM、RIE)、用途別、地域別予測:2022-2032年

- アジルサルタンメドキソミルカリウムの世界市場2025:種類別(20mg、40mg、80mg)、用途別分析

- ソルガムサイレージ接種材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のフォアカミン市場

- 繊維レーザー機の世界市場2025:種類別(パルス繊維レーザー、連続波(CW)繊維レーザー)、用途別分析