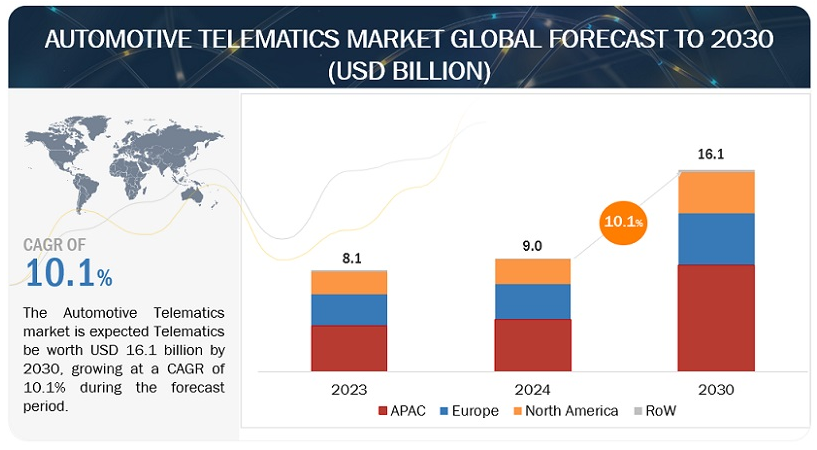

自動車テレマティクス市場は、2024年の90億米ドルから2030年には161億米ドルに成長し、年平均成長率は10.1%になると予測されている。この成長は、欧州で eCall のような安全機能が強化された自動車が生産されるようになったことに起因しており、日本、中国、米国のような他の国でも、メーカーは自動車に組み込み型テレマティクスを導入することを余儀なくされている。組み込み型テレマティクスの市場導入率は拡大すると予想され、予測期間中、自動車テレマティクス・ソリューション市場を活性化させる。

主要企業

推進要因:車両管理におけるテレマティクスの利用増加

世界保健機関(WHO)によると、世界人口の約50%は都市部に住んでおり、2025年には約60%に増加すると見られている。絶え間なく進む都市化により、e-hailingやカーシェアリングサービスの需要が高まり、移動コスト、交通渋滞、排出ガスが大幅に削減されるため、近年人気が高まっている。乗用車や商用車の運行会社は、車両を追跡して効率を向上させるために、効率的な車両管理ソリューションを必要としている。テレマティクス・システムは、車両の運行状況をリアルタイムで追跡、監視、分析し、車両使用の最適化、コスト削減、全体的な効率改善を可能にする。UPSやFedExのような大手企業は、テレマティクスを利用して配送車両を追跡し、ルートを最適化し、ドライバーの行動を監視することで、大幅な燃料節約と生産性向上を実現している。テレマティクスのデータを活用することで、運行管理者はアイドリング時間、不正な車両使用、非効率な経路などの非効率を特定し、それらに対処するための事前対策を講じることができ、業務改善とコスト削減につながります。例えば、ベライゾン・コネクトやジオタブのような企業は、予知保全機能を備えた包括的なテレマティクス・プラットフォームを提供しており、車両運行管理者が潜在的な問題を予見し、それが高額な修理に発展する前に対処できるよう支援している。このように、車両管理プロセスを合理化し、業務効率を高めるために、テレマティクス・ソリューションの採用は今後も増え続けるだろう。

制約:標準化の欠如

技術の進歩や革新に歩調を合わせるように、乗用車や商用車には現在、いくつかの業務を実行するための高度なテレマティクス・ソリューションが導入されている。テレマティクス・ソリューションは、複数のインターフェイス、プラットフォーム、テクノロジー、プロトコルを介して通信を行う。これらの通信インターフェースやプロトコルが標準化されていないため、データが不正確になる可能性がある。技術の標準化の欠如は、システムの統合を複雑にし、情報のスムーズな流れを妨げる。テレマティクスのハードウェア、プラットフォーム、ユーザー・インターフェースには特定の標準がない。例えば、ほとんどのハードウェア・メーカーは、通信に自社のインターフェイス・プロトコルを使用しており、これは他のメーカーが提供するデバイス間の通信に影響を与える。世界レベルの複数の業界団体が、様々なインターフェイス間の標準化と車両データのセキュリティを向上させるため、共通規格の設定に取り組んでいる。オートケア協会(米国)は、自動車OEMや関連業界団体と協力し、システムの安全性を確保しながら車両とインフラ間のデータ伝送を可能にするセキュア・ビークル・インターフェイス(SVI)規格の策定に取り組んできた。テレマティクスには共通のプラットフォームがないため、ソフトウェアやシステム開発者は、車両に関連するデータにアクセスする際に複数の問題に直面している。したがって、必要な情報を効率的に交換するための複数のハードウェア・デバイス、プラットフォーム、プロトコルの標準化は、予測期間中に対処すべき課題である。

ビジネスチャンス:5G/6Gは未来志向の成長機会を生み出す

すべてのテレマティクス・ソリューションのユーザー体験の向上は、ワイヤレス接続に依存している。テレマティクス・ソリューションの安全性と効率性を高めるため、多くの通信業界プレーヤーが5Gを開発している。5Gは大容量でV2VおよびV2I接続を高速化し、幅広い無線周波数帯を使用するため、干渉を受けずに4Gよりも多くの接続を可能にする。これにより、信号の送受信間の遅延が無視できるほど小さくなる。国際的な5G自動車協会によると、事故の68%は今後の5G技術で回避できるという。米国、中国、ドイツ、英国などの国々では、新しく建設されたTCUが5Gに対応しており、リアルタイムのデータ伝送と車両とクラウド間の迅速な通信を促進している。

5G技術における最新の業界動向に対応するため、複数の国が協力して5Gインフラを開発している。例えば、EUと韓国は5G開発で協力する協定に調印し、両者はそれぞれ7億8,200万米ドルと15億米ドルを地元の5Gプロジェクトに資金提供することを約束している。英国では、5Gの研究施設である5Gイノベーションセンター(5GIC)に7,800万米ドルの資金が委託されている。このように、5G対応コネクティビティによるテレマティクス・ゲートウェイの進化は、インテリジェント・テレマティクスの成長を加速させ、今後数年間における新たな自動車テレマティクスの開発を推進するだろう。

将来のビジョンとして、2030年は6G技術の最初の商用化システムを立ち上げる目標年である。6Gの導入は技術的に重要なマイルストーンである。その巨大な帯域幅能力は、超高精細地図、没入感のある車内体験、より高速で信頼性の高いV2X通信を提供し、交通安全を向上させる。より堅牢で高度な自律走行システムが可能になり、シームレスな通信と瞬時の意思決定が保証される。したがって、自動車分野に5G/6Gを導入することで、自動車テレマティクス市場に未来的な成長機会が生まれ、ターゲットの持続可能性、カバレッジ接続性、同期化、地理位置情報、信頼性につながる。

課題:サイバーセキュリティ

テレマティクス・ソリューションの大きな発展にもかかわらず、サイバーセキュリティは依然として大きな課題である。テレマティクス・ソリューションは、ハードウェア、ソフトウェア、モバイル・アプリ、Bluetoothで構成されており、それぞれがサイバー攻撃に対して脆弱である。サイバーセキュリティが厄介な事態を引き起こした例はいろいろある。クライスラーのジープ事件はその一例で、2人の研究者がジープにハッキングし、140万台の車両のソフトウェアアップグレードにつながった。テスラSや日産リーフも、テレマティクス・ソリューション・システムが直面するサイバー攻撃の脅威の一例である。さまざまな関係者が、サイバーセキュリティや脅威検知システムをデータ分析やAIと統合することで、より安全なサイバーセキュリティ・システムを実現しようと取り組んでいる。大手自動車メーカーと共同で、Viasatは軍事グレードのセキュリティ機能を備えた史上初の高度な車載接続システムを開発した。

規制当局は、各国で車両ソフトウェアとサイバーセキュリティの最低基準を準備している。例えば、欧州では2022年4月に「データ法」が導入され、コネクテッドカーや自律走行車のテストや配備に適用される予定である。国連欧州経済委員会(UNECE)傘下の自動車規制調和世界フォーラムは、2020年にサイバーセキュリティ規制とソフトウェアの更新を最終決定した。これにより、サイバーセキュリティは将来の自動車販売における明確な要件となり、関連規制は60カ国以上の新車種承認に影響を与えることになる。

自動車テレマティクス市場の主要OEMは、最新技術、多様なポートフォリオ、強力な販売網をグローバルに展開している。自動車テレマティクス市場の主要企業には、Robert Bosch GMBH(ドイツ)、Continental AG(ドイツ)、AT&T Inc(米国)、LG Electronics. (韓国)、ベライゾン(米国)などである。

予測期間中、組み込み型システムが自動車テレマティクス市場をリードすると予想される。

自動車テレマティクスの組み込み型は、2030年までに最大の市場シェアを占めると推定される。組み込み型テレマティクスは、統合型テレマティクスと比較して様々な先進機能や付加的な利点を提供する。これらのシステムは、車載電子機器とのシームレスな統合を提供し、ハードウェアの追加やアフターマーケットでの取り付けなしに、リアルタイムのデータ洞察、ナビゲーション支援、遠隔操作機能を提供する。さらに、組み込み型テレマティクス・サービスは、車両セキュリティの強化、ドライバーの安全性向上、業務効率の最適化を実現し、現代の消費者や車両運行管理者の進化する嗜好に対応している。メルセデス・ベンツやBMWのような高級車メーカーは、組み込み型テレマティクス・システムを標準またはオプション機能として提供し、顧客に高度な接続性と利便性を提供している。さらに、フォードやトヨタのような主流自動車メーカーは、組み込み型テレマティクス・サービスを車種ラインナップに組み込むことが増えており、リモート車両アクセス、盗難車追跡、予知保全アラートなどの機能を提供している。さらに、コネクテッドカー・サービスに対する需要の高まり、規制の義務化、技術の進歩が、組み込みテレマティクス・ソリューションの世界的な採用を後押ししている。

テレマティクス・アフターマーケットでは、乗用車が最も大きなシェアを占め、急成長を遂げると予想される。

乗用車は、予測期間中、自動車テレマティクスのアフターマーケットで最大かつ最速の成長を遂げると予想される。乗用車のテレマティクス・アフターマーケットの成長は、先進地域と発展途上地域で見られる。車両台数の増加に伴い、安全性とセキュリティに対する需要も乗用車セグメントで増加している。また、テレマティクス関連の緊急通報(eCall)サービスの義務化は、今後数年間、テレマティクス・アフターマーケットを牽引すると予想される。新型乗用車には安全規制が導入されつつあるが、ユーザーはアフターマーケット・デバイスを利用することで、こうした規制の恩恵を同時に受けることができる。安全性以外にも、ナビゲーション、インフォテインメント、遠隔診断、オンロード・アシスタンスなど、テレマティクス関連のサービスを受けることができる。いくつかの自動車メーカーが、アフターマーケットでポータブル・デバイスを提供している。Delphi Connectを提供するDelphi Automotive(英国)、Sync Connectを提供するFord Motor Company(米国)、VerizonなどのOEMが、テレマティクス・ソリューション用のポータブル・アフターマーケット・デバイスを提供している。乗用車へのテレマティクス・ユニットの搭載がトレンドとなっており、今後数年間、この市場の成長率が最も高くなることが予想される。

セルラー接続は、2024年から2030年にかけて自動車用テレマティクス市場をリードする。

自動車用テレマティクスの市場シェアは、セルラー接続分野が最大になると予想される。セルラーベースの自動車テレマティクスの成長は、主に政府が4G/5G技術の進展を後押ししていること、クラウドベースのサービスが拡大していること、アジア太平洋地域とその他の地域の発展途上国におけるセルラーカバレッジが拡大していることによる。セルラーベースのテレマティクスは、他の技術に比べて優れた接続性とカバレッジを提供し、車両とリモートサーバー間の信頼性の高いリアルタイム通信を可能にする。これにより、車両追跡、遠隔診断、無線ソフトウェア更新など、幅広いテレマティクス・サービスが可能になり、車両管理システムの全体的な機能性と効率性が向上する。OE装着のテレマティクスは通常4G接続が可能で、コスト面のメリットから最も広く採用されているが、より効果的で高速な車載通信を実現するため、5G LTE接続の導入を計画している地方自治体もある。

さらに、ティア1企業は、自動車産業におけるデータ通信のための5G技術を開発するために戦略的提携を結ぼうとしている。例えば、LG Electronics(韓国)はIntel Corporation(米国)と提携し、車載通信用の5Gテレマティクス技術を開発した。同様に、コンチネンタルAG(ドイツ)はNTTドコモ(日本)と提携し、セルラーベースのV2X(Vehicle-to-Everything)技術を強化するための高度な5Gネットワーク開発のための研究開発能力を共有した。このように、コネクテッド・カー・サービスに対する需要の増加とIoT(モノのインターネット)アプリケーションの台頭が、セルラーベースの自動車テレマティクス市場の世界的な普及を促進している。

アジア太平洋地域は自動車テレマティクス市場最大の地域である。

アジア太平洋地域は自動車テレマティクスの最も有利な市場になると予想されている。インドや中国などのアジア太平洋諸国では、ここ数年、特に中級から高級車において、自動車の生産と販売が大きく伸びている。MarketsandMarketsの分析によると、アジア太平洋地域の乗用車生産台数は2024年の4,300万台から2030年には4,700万台に増加すると予想されており、中でもインドが最も速い成長率を示している。この地域では、国の経済状況に応じて、エコノミーカーとハイエンドカーが適切にミックスされている。中国、日本、韓国のような国々は、過去数年間、主にミディアムからプレミアムの高級車において、自動車生産と販売の著しい成長を目撃してきた。可処分所得の増加と消費者の嗜好の進化に伴い、これらの国々ではテレマティクス機能を搭載した高級車に対する需要が高まっている。

一方、検討期間中に最も速い成長率を示しているのはインドである。この成長の原動力となっているのは、OEM やサードパーティ・プロバイダーによるアフターマーケットでのテレマティクス・ソリューション・プロバイダーの存在と、スマートフォンユーザーの多さによる統合テレマティクスの普及率の高さである。さらに、消費者は安全性、セキュリティ、利便性を強化したいというニーズに後押しされ、コネクテッドカー機能に対する認識と需要が高まっている。そのため、Maruti Suzuki、Hyundai、Tata Motorsなどの大手OEMは、この需要に応えるため、テレマティクス・ソリューションを積極的に自動車に組み込んでいる。こうした努力は、Bosch、Vodafone Idea、Reliance Jioといった大手テレマティクス・サービス・プロバイダーとの提携によって支えられており、インド市場に合わせた強固な接続ソリューションとサービスの提供を目指している。例えば、マルチ・スズキの “Suzuki Connect “は、車両追跡、緊急アシスタンス、遠隔診断を提供し、所有体験全体を向上させる。現代自動車は「ブルーリンク」テレマティクス・システムを導入し、スマートフォンのアプリを通じてジオフェンシング、盗難車追跡、リモート・エンジン・スタート/ストップなどの機能を提供している。タタ・モーターズも「Tata iRA」プラットフォームでテレマティクスに進出し、ライブ車両診断や位置情報サービスなどの機能を提供している。したがって、テレマティクス・ソリューションの統合に向けた大手OEMの取り組みや、自動車メーカーとテレマティクス・サービス・プロバイダーとの協業が、予測期間中の自動車テレマティクス市場を牽引するだろう。

さらに、安全規制の厳格化に対応するため、OEM各社は先進運転支援システム(ADAS)を自動車に搭載し、自動車販売を伸ばしている。ADASシステムはテレマティクス機能によってリアルタイムで取得されたデータを必要とするため、この傾向は今後も自動車テレマティクスの需要を拡大させると予想される。中・高級車市場は、新興国における急速な都市化、消費者の統合テレマティクス機能へのシフト、中間層の一人当たり所得の上昇によって牽引されている。これらの要因によって、自動車メーカーは生産能力を拡大し、中・高級車カテゴリーでテレマティクス搭載車を提供するようになる。アジア太平洋地域のOcto Telematics、LG Electronics、Geotab、AT&T Inc.などの世界的テレマティクス・プロバイダーは、先進自動車テレマティクス市場の発展をさらに加速させると予想される。

主要企業

自動車テレマティクス市場は、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)、AT&T Inc.(米国)、LG Electronics(韓国)、Verizon(米国)などが自動車テレマティクス市場の有力プレーヤーとして統合されている。これらの企業は、自動車テレマティクス市場で牽引力を得るために、新製品の発売、パートナーシップ、合弁事業を採用した。

この調査では、自動車テレマティクス市場を以下のように区分している:

自動車テレマティクス市場:サービス別

緊急通報

盗難車支援

盗難車追跡

盗難車スローダウン

リモートイグニッションブロック

盗難アラーム通知

保険リスク評価(使用状況ベースの保険)

オンロードアシスタンス(故障アシスタンス)

遠隔診断

その他

自動車テレマティクス市場:フリート管理サービス別

車両追跡とジオフェンシング

ルーティングとスケジューリング

車両メンテナンスと診断

車両分析とレポーティング

その他

自動車テレマティクス市場:車種別

乗用車

小型商用車

トラック

バス

自動車テレマティクスのアフターマーケット:自動車タイプ別

乗用車

小型商用車

大型商用車

自動車テレマティクス市場:形態別

組み込み型

一体型

自動車テレマティクス市場:接続性別

衛星

セルラー

5G

4G/3G

自動車テレマティクス市場:提供製品別

テレマティクスコントロールユニット

ハードウェア

ソフトウェア

電気自動車とハイブリッド車のテレマティクス市場:自動車タイプ別

バッテリー電気自動車(BEV)

プラグインハイブリッド車(PHEV)

燃料電池電気自動車(FCEV)

電気自動車とハイブリッド車のテレマティクス市場:サービス別

緊急通報

盗難車アシスタンス

盗難車追跡

盗難車スローダウン

リモートイグニッションブロック

盗難アラーム通知

保険リスク評価(使用状況ベースの保険)

オンロードアシスタンス(故障アシスタンス)

遠隔診断

その他

自動車テレマティクス市場、地域別

アジア太平洋

欧州

北米

その他の地域

2024年1月、Continental AGとGoogle CloudはIAA Mobilityで提携し、CES 2024でパーソナライズされた旅行の新時代を提示した。グーグル・クラウドのジェネレーティブAI音声アシスタントは、コンチネンタルのスマート・コックピット高性能コンピュータ(HPC)に統合され、ユーザーとアシスタントの間に自然で直感的な対話を生み出します。その機能には、会話型ナビゲーション、ドライバーのパーソナライゼーション、車内制御が含まれ、ユーザーは車両関連の詳細な質問をしたり、興味のある場所を発見したり、より役立つ旅行体験のために前後の会話をしたりすることができる。

ロバート・ボッシュGmbHは2023年11月、第6回中国国際輸入博覧会(CIIE 2023)で、中国向けの先進的インテリジェント・ドライビング・ソリューションの革新的ソリューションを発表しました。中国での新型生産モデルには、高速走行や高度なアプリケーションに対応するエンド・ツー・エンドのナビゲーション・アシスタンスが装備されます。

コンチネンタルAGは2023年3月、HEREテクノロジーズとの提携により、欧州全域でIVECOの全商用車に「インテリジェント・スピード・アシスト」(ISA)と省燃費機能を搭載することを発表した。これらはコンチネンタルのeHorizonプラットフォームを通じて提供され、HEREの地図コンテンツを集約・配信し、コンチネンタルのスケーラブルな4G/5Gテレマティクスコントロールユニットによってデータ交換が可能になる。

【目次】

1 はじめに

1.1 目標

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 調査対象年

1.4 制限事項

1.5 変化のまとめ

1.5.1 景気後退の影響

1.6 利害関係者

2 調査方法

2.1 調査データ

2.2 二次データ

2.2.1 市場サイジングのための主な二次資料

2.2.2 二次ソースからの主要データ

2.3 一次データ

2.3.1 サンプリング手法とデータ収集方法

2.3.2 主要参加者

2.4 市場規模の推定

2.4.1 ボトムアップ/トップダウンアプローチ

2.4.2 要因分析

2.5 市場の内訳とデータの三角測量

2.6 景気後退の影響

2.7 前提条件

2.8 リスク評価

2.9 限界

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 市場シナリオ

5.4 自動車テレマティクス市場に影響を与えるトレンドと混乱

5.5 価格分析

5.5.1 主要企業の平均販売価格動向(形態別

5.5.2 平均販売価格動向(地域別

5.6 技術分析

5.6.1 5G

5.6.2 AI

5.6.3 自律走行

5.7 ケーススタディ分析

5.8 エコシステム分析

5.9 サプライ/バリューチェーン分析

5.10 特許分析

5.11 貿易分析

5.12 関税と規制の状況

5.12.1 規制機関、政府機関、その他の組織

5.13 主要会議とイベント(2024年)

5.14 主要ステークホルダーと購買基準

5.15 投資と資金調達のシナリオ

5.16 ユースケース別の資金調達

6 自動車テレマティクス市場、サービス別

6.1 はじめに

6.1.1 業界の洞察

6.2 緊急通報

6.3 盗難車アシスタンス

6.3.1 盗難車追跡

6.3.2 盗難車スローダウン

6.3.3 リモートイグニッションブロック

6.3.4 盗難アラーム通知

6.4 保険リスク評価(利用ベースの保険)

6.5 オンロードアシスタンス(故障アシスタンス)

6.6 遠隔診断

6.7 その他

注:本章は、アジア太平洋、欧州、北米、その他の地域(RoW)の地域レベルでさらに細分化される。市場は金額ベースで提供される。6.3.1~6.3.4章は定性的に論じる。

7 自動車テレマティクス市場(車両管理サービス別

7.1 はじめに

7.1.1 業界の洞察

7.2 車両追跡とジオフェンシング

7.3 ルーティングとスケジューリング

7.4 車両メンテナンスと診断

7.5 車両分析とレポーティング

7.6 その他

注:本章は、アジア太平洋、ヨーロッパ、北米、その他の地域(RoW)の地域レベルでさらに細分化される。市場は金額ベースで提供される。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2658

- イーサネットエキスパンダー市場:グローバル予測2025年-2031年

- アジア太平洋のスマートシティ市場規模は2030年までにCAGR 17.2%で拡大する見通し

- 世界の合板市場(2025 – 2030):種類別、用途別、地域別分析レポート

- ジクロロテトラフルオロエタンの世界及び日本市場2026年:種類別(産業用、高純度、超高純度)

- 聴覚保護用安全イヤーマフの世界及び日本市場2026年:種類別(パッシブ型イヤーマフ、電子式イヤーマフ、通信機能付きイヤーマフ)

- 企業向けジェネレーティブAIのグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、モデルタイプ別(テキスト、画像、音声、コード)、用途別、最終用途別、地域別予測:2022年~2032年

- 世界のデータセンター用サービス市場(2025 – 2030):サービス種類別、ティア種類別分析レポート

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- 5-クロロウラシル(CAS 1820-81-1)の世界市場2020年~2025年、予測(~2030年)

- 非緊急患者搬送サービス(NEPTS)の世界及び日本市場2026年:種類別(基本介助輸送、高度支援輸送、専門支援輸送)

- 世界のHVACラインセット市場(2025 – 2030):材質別、導入形態別、最終用途産業別、地域別分析レポート

- ニッケル水素ボタン電池の世界及び日本市場2026年:種類別(<50mAh、50~100mAh)