市場概要

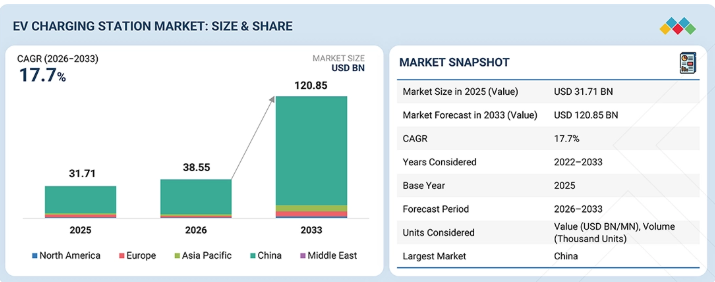

世界のEV充電ステーション市場は、2026年の385億5000万米ドルから、2033年までに1208億5000万米ドルへと、年平均成長率(CAGR)17.7%で拡大すると予測されています。この市場は、インフラ整備段階から、主要なEV市場における充電ポイントの積極的な展開、高出力充電回廊の拡大、および充電器の密度向上を特徴とするネットワーク拡大段階へと移行しつつあります。EV保有台数の増加、各国の電動化目標、および充電ポイント事業者、電力会社、石油・ガス企業、自動車メーカーからの投資により、世界中で住宅用、職場用、公共用、フリート用、高速道路用の充電ステーションの設置が加速しています。長距離移動や商用車の電動化を支えるため、超高速DC充電ネットワークやメガワット級充電システム(MCS)への強い勢いが見られます。競争上の優位性は、充電ネットワークのカバー範囲、充電器の利用率、戦略的な設置場所の確保、および回廊へのアクセス可能性とますます密接に関連しています。政府や民間のステークホルダーが充電インフラの拡大を続ける中、この市場は、航続距離への不安を軽減し、EVの普及を支援し、乗用車および商用輸送の大規模な電動化を実現する上で、中心的な役割を果たすと予想されます。

EV充電ステーションの市場規模と予測:

2025年の市場規模:317億1,000万米ドル

2026年の市場規模:385.5億米ドル

2033年の売上高予測:1,208.5億米ドル

成長率:2026年から2033年までのCAGR(年平均成長率)17.7%

データ対象期間:2022年から2033年

基準年:2025年

予測期間:2026年~2033年

主要な市場動向と洞察

市場の成長:電気自動車の普及拡大、政府によるインセンティブ、公共充電インフラの拡充、および急速充電ネットワークへの投資が成長を牽引しています。

スマート充電の影響:スマート充電技術、IoT接続、AIを活用したエネルギー管理により、充電器の効率が向上し、電力配分が最適化され、電力系統の安定性が支えられています。

拡大するトレンド:主なトレンドには、DC急速充電器の急速な導入、超急速充電ステーション、V2G(Vehicle-to-Grid)の統合、および再生可能エネルギーを利用した充電インフラが含まれます。

成長の機会:機会としては、商用EVフリート向けの充電インフラの拡充、高速道路沿いの急速充電回廊、ワイヤレス充電ソリューション、およびAIを活用した充電ネットワーク管理などが挙げられます。

主なポイント

予測期間中、中国が市場を牽引すると予想されます。

2026年には、固定式充電がEV充電ステーション市場を支配すると推定されています。

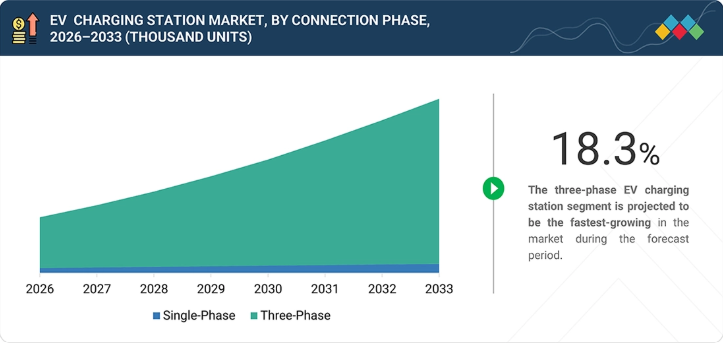

予測期間中、レベル3が最も高い年平均成長率(CAGR)を記録すると予想されます。

予測期間中、モード4が最も高い成長率を示すと予測されています。

EV充電ステーション市場の主要企業は、パートナーシップ、投資、生産能力の拡大、技術開発の取り組みなど、有機的および無機的な成長戦略の両方を採用しています。例えば、ABB(スイス)、BYD Company Ltd.(中国)、ChargePoint(米国)は、充電インフラの能力強化、部品供給の確保、および世界市場におけるEV充電の需要増に対応するため、複数の契約や戦略的提携を締結しています。

Electrify America(米国)やVattenfall AB(スウェーデン)などは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

EV充電ステーション市場は、EVの普及加速、公共および民間によるインフラ投資の拡大、そしてOEM各社の電動化戦略における充電ネットワークの戦略的役割の高まりに牽引され、持続的な高成長が見込まれています。商用車両、物流事業者、長距離移動用途からの需要増加に支えられ、DC急速充電およびメガワット級充電が最も急成長しているセグメントとして台頭しています。競争環境は、充電器の設置からエコシステムの制御へと移行しつつあり、テスラ、チャージポイント、アイオニティ、BPパルスなどの企業は、継続的な収益機会を強化するため、ソフトウェアプラットフォーム、フリート充電サービス、エネルギー管理、充電サブスクリプションへと事業を拡大しています。ネットワークの相互運用性、送電網の容量制約、および充電器の利用効率は、予測期間を通じて、投資の優先順位や競争上の位置づけに影響を与える重要な要因であり続けるでしょう。

顧客の顧客に影響を与えるトレンドと変革

EV充電ステーション市場は、製造中心の産業から、技術とサービス主導のエコシステムへと移行しつつあります。現在の収益は主にバッテリーセル、パック組立、および材料供給から生み出されていますが、将来の成長は、先進的な化学技術、バッテリーソフトウェア、リサイクル、およびエネルギー貯蔵用途から期待されています。この変化により、バッテリーメーカー、OEM、インフラプロバイダー、エネルギー企業間の連携がさらに強まっています。この進化は、最終的には、航続距離の延長、充電速度の向上、バッテリーライフサイクル管理の改善、そしてエンドユーザーにとっての運用コスト削減につながります。

主要企業・市場シェア

市場エコシステム

エコシステムマップでは、EV充電ステーション市場エコシステムにおけるさまざまなプレーヤーが示されており、主にOEM、EV充電ステーションプロバイダー、サービスプロバイダー、および部品メーカーが挙げられます。OEMとは、EV充電ステーションの需要を主に牽引するEVメーカーのことです。EV充電ポイントメーカーは、他のステークホルダーと連携し、EV充電技術に関する研究開発活動を行い、さまざまな充電システムの機能構成に統合可能な製品を開発しています。CPOは、充電ステーションの所有者とEVドライバーの間の仲介役として機能し、充電ネットワークがドライバーにとって信頼性が高く、利便性の高いものとなるよう支援するサービスを提供しています。決済処理企業は、充電ステーションの所有者とEVドライバー間の安全かつ効率的な取引を可能にします。ナビゲーションおよび地図サービスプロバイダーは、EVドライバーが最寄りの充電ステーションを検索してそこへナビゲートできるよう支援する幅広いサービスを提供するとともに、ステーションの利用可能状況、充電器の種類、料金に関する情報を提供しています。

地域

予測期間中、中国が世界のEV充電ステーション市場を牽引

中国は、世界のEV充電ステーション市場において最大のシェアを占めると予測されています。同国の主導的地位は、EV生産の伸び、充電インフラの整備、および国家の電動化目標が密接に連携していることに起因しています。中国は依然として世界最大のEV市場であり、BYD、SAIC、吉利(Geely)、NIO、Xpeng、Li Autoなどの自動車メーカーが、車両販売の拡大と充電エコシステムへの投資を同時に進めています。この市場は、電力会社、充電ネットワーク事業者、地方自治体など、バリューチェーン全体にわたる強力な参画の恩恵を受けており、インフラの急速な拡大を可能にしています。また、中国は公共の急速充電インフラの展開においても世界をリードしており、乗用車と商用車両方の電動化を支えています。車両の普及、インフラの拡大、エコシステムへの投資を組み合わせたこの統合的なアプローチにより、予測期間中、世界のEV充電ステーション市場における中国の支配的な地位がさらに強化されると予想されます。

EV充電ステーション市場の規模、シェア、分析:企業評価マトリックス

EV充電ステーション市場のマトリックスにおいて、ABB(スター)は、世界規模の充電インフラ、幅広いOEMおよびフリート事業者とのパートナーシップ、そして高度なパワーエレクトロニクス技術を強みとして首位に立っています。同社は、継続的な生産能力の増強、コスト競争力、次世代高出力充電プラットフォームの商用化を通じて、市場の拡大と収益の成長を牽引しています。デルタ・エレクトロニクス(新興リーダー)は、地域的な生産拠点の拡大、充電ネットワーク事業者との戦略的供給契約、および急速充電・スマート充電技術への投資により、勢いを増しています。同社は、製造規模の拡大と北米および欧州における地位の強化を通じて、「リーダー」クアドラントへと進出する強い成長の可能性を示しています。

主要市場プレイヤー

ABB (Switzerland)

BYD Company Ltd. (China)

ChargePoint Inc. (US)

Tesla (US)

EVBox (Netherlands)

Delta Electronics Inc. (Taiwan)

Siemens (Germany)

Schneider Electric (France)

Kempower OYJ (Finland)

EFACEC (Portugal)

【目次】

1

はじめに

35

2

エグゼクティブ・サマリー

44

3

プレミアム・インサイト

49

4

市場概要

政府によるインセンティブや戦略的パートナーシップが、スマートで持続可能なEV充電ネットワークの急速な成長を牽引しています。

54

4.1

はじめに

4.2

市場の動向

4.2.1

成長要因

4.2.1.1

充電ネットワークの促進に向けた政府による財政的インセンティブ

4.2.1.2

進行中の車両の電動化

4.2.1.3

充電アクセスを確保するためのOEM間の戦略的提携

4.2.2

制約要因

4.2.2.1

世界的に分散した充電規格

4.2.2.2

超急速充電インフラへの多額の設備投資

4.2.2.3

多階建て住宅における後付け設置の制約

4.2.3

機会

4.2.3.1

V2G技術および双方向充電の進展

4.2.3.2

IoT対応スマート充電ネットワークの急速な普及

4.2.3.3

環境に配慮したEV充電ソリューションの台頭

4.2.3.4

バッテリー交換の新たなトレンドの台頭

4.2.3.5

「Charging-as-a-Service(CAAS)」ビジネスモデルの拡大

4.2.3.6

CPO(充電ポイント事業者)におけるインフラ関連の収益源の消滅

4.2.4

課題

4.2.4.1

EV充電器の設置における規制上の障壁

4.2.4.2

非再生可能エネルギー源への過度な依存

4.2.4.3

CPOにおける利用率の低さと収益性の課題

4.2.4.4

超急速充電器における高電力要件

5

業界動向

価格設定、サプライチェーン、充電動向に関する洞察を活かし、急成長するEV市場をナビゲートしましょう。

77

5.1

マクロ経済指標

5.1.1

GDPの動向と予測

5.1.2

世界のEV充電市場の動向

5.1.3

世界の電気自動車産業の動向

5.2

エコシステム分析

5.2.1

OEM

5.2.2

充電ポイントメーカー

5.2.3

充電ポイント事業者

5.2.4

決済処理会社

5.2.5

ナビゲーションおよび地図サービスプロバイダー

5.3

サプライチェーン分析

5.4

部品表(BOM)

5.4.1

AC(レベル2)充電ポイント、2026年対2033年

5.4.2

DC低速充電ポイント、2026年対2033年

5.4.3

DC急速充電ポイント、2026年対2033年

5.4.4

DC超急速充電ポイント(1)、2026年対2033年

5.5

価格分析

5.5.1

主要企業が提供する充電ポイントの平均販売価格(2025年)

5.5.2

DC充電ポイントの種類別平均販売価格の推移(2023年~2025年)

5.5.3

地域別平均販売価格の推移(2023年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8504)

5.6.2

輸出シナリオ(HSコード8504)

5.7

ケーススタディ分析

5.7.1

シェル社による充電ステーション規模の最適化

5.7.2

PODポイント社による負荷分散システム

5.7.3

チャージポイント社によるEV充電ネットワーク

5.7.4

EVGO社による急速充電ネットワーク

5.7.5

ボルダー市のEV充電ネットワーク

5.7.6

エレクトリファイ・アメリカによる充電ネットワーク

5.7.7

メルセデス・ベンツとBMWによる中国におけるEV充電ネットワーク

5.7.8

チャージポイントとRAWチャージングによる英国のDC急速充電

5.7.9

ABBおよびPG&Eによるカリフォルニア州の拡張可能なフリート充電インフラストラクチャ

5.8

投資および資金調達のシナリオ

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション(変革)

5.10

EV充電のパフォーマンス指標

5.11

充電の未来

5.11.1

急速充電ハブ

5.11.2

カーブサイド充電

5.11.3

ソフトウェア定義型充電ネットワーク

5.11.4

AIとスマートエネルギー管理

5.11.5

誘導充電

5.12

充電システムにおけるパワーブースター

5.13

2026年~2027年の主要な会議およびイベント

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

将来のエネルギー応用分野に革命をもたらす、AIを活用した充電のイノベーションをご覧ください。

108

6.1

主要技術

6.1.1

ワイヤレス充電

6.1.2

双方向充電

6.1.3

メガワット充電

6.2

補完技術

6.2.1

オーバーヘッド充電

6.2.2

プラグ・アンド・ペイ充電

6.2.3

ロボットおよびモバイル充電

6.3

関連技術

6.3.1

ターボ充電

6.3.2

スマート充電

6.3.3

IoT統合

6.4

AI/ジェネレーティブAIの影響

6.5

特許分析

7

規制環境

世界主要市場における複雑なEV規制やインセンティブを把握し、戦略的なコンプライアンスを実現します。

121

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.2

規制の枠組み

7.2.1

オランダ

7.2.2

ドイツ

7.2.3

フランス

7.2.4

英国

7.2.5

中国

7.2.6

米国

7.2.7

カナダ

8

顧客環境と購入者の行動

顧客環境において、購入決定を左右する主要なステークホルダーと基準を特定します。

131

8.1

購入者のステークホルダーと購入評価基準

8.1.1

購入プロセスにおける主要なステークホルダー

8.1.2

購入基準

9

OEMの分析と将来のロードマップ

OEM各社は、統合型充電エコシステムへと軸足を移し、戦略的パートナーシップと革新的なビジネスモデルを通じてEVインフラに革命をもたらしています。

134

9.1

OEMのEV充電ステーション戦略およびロードマップ分析

9.1.1

OEMの充電インフラロードマップ

9.1.1.1

テスラ

9.1.1.2

フォルクスワーゲン

9.1.1.3

フォード・モーター・カンパニー

9.1.1.4

ゼネラル・モーターズ

9.1.1.5

ヒュンダイ・モーター・グループ

9.1.1.6

BMW/メルセデス・ベンツ

9.1.1.7

リヴィアン

9.1.1.8

ルーシッド・モーターズ

9.1.2

充電事業者とのOEM提携関係

9.1.3

独自充電ネットワーク戦略

9.1.4

NACSの採用がOEMエコシステムに与える影響

9.1.5

主要OEMのEV充電ロードマップ

9.2

ビジネスモデル

9.2.1

EV充電ビジネスモデルの枠組み

9.2.2

充電ポイント事業者(CPO)モデル

9.2.2.1

コスト構造と経済性

9.2.2.1.1

設備投資(CAPEX)の内訳

9.2.2.1.2

OPEXの内訳

9.2.2.1.3

充電器1台あたりの収益

9.2.2.1.4

稼働率の経済性

9.2.2.1.5

CPOの投資回収に関する仮定条件

9.2.3

サービスとしての充電(CAAS)モデル

9.2.4

OEM統合充電エコシステムモデル

9.2.5

フリート充電ビジネスモデル

9.2.6

サブスクリプションおよびサービス収益モデル

9.2.7

ソフトウェアおよびバックエンド収益モデル

9.2.8

メンテナンスおよび稼働時間保証契約

9.3

将来の収益源と新たなビジネスチャンス

9.3.1

商用車向けメガワット級充電

9.3.2

フリート充電インフラ

9.3.3

再生可能エネルギー統合型充電ステーション

9.3.4

バッテリー交換およびハイブリッド型インフラモデル

9.3.5

自律型EV充電システム

10

用途別EV充電ステーション市場

2033年までの市場規模および成長率予測分析(台数ベース) | データ表8つ

158

10.1

はじめに

10.2

用途別充電ステーションの提供状況 10.3

10.3.1

設置に対する政府の支援と双方向充電の台頭が市場を牽引 10.4

10.4.1

市場を牽引する半公共充電ステーションの設置に向けた継続的な取り組み

10.5

公共

10.5.1

市場を牽引する目的地および高速道路沿いの充電需要の急増

10.6

主な洞察

11

充電ポイント事業者別 EV 充電ステーション市場

2025 年までの市場規模および成長率予測分析(台数ベース) | 14 のデータ表

167

11.1

はじめに

11.2

アジア太平洋地域:充電ポイント事業者

11.2.1

中国

11.2.2

インド

11.2.3

日本

11.2.4

韓国

11.3

欧州:充電ポイント事業者

11.3.1

ドイツ

11.3.2

フランス

11.3.3

英国

11.3.4

デンマーク

11.3.5

オランダ

11.3.6

ノルウェー

11.3.7

スイス

11.3.8

スペイン

11.4

北米:充電ポイント事業者数 11.4.1

米国

11.4.2

カナダ

12

EV充電ステーション市場:充電インフラの種類別

充電インフラの種類別 EV 充電ステーション市場

2033年までの市場規模および成長率予測分析(単位) | 14のデータ表

175

12.1

はじめに

12.2

国・地域別の主要充電インフラ

12.3

タイプ1

12.3.1

北米におけるAC充電への高い需要が市場を牽引する見込みです。

12.4

タイプ2

12.4.1

欧州およびアジア太平洋地域におけるAC充電の急速な普及が市場を牽引する見込みです。

12.5

チャデモ

12.5.1

強力なV2G機能と日本の自動車メーカーによる継続的な支援が市場を牽引する見込みです。

12.6

CCS

12.6.1

ACおよびDCの両方での充電が可能な統一インターフェースが市場を牽引する見込みです。

12.7

NACS/テスラ・スーパーチャージャー

12.7.1

テスラ・スーパーチャージャー・ネットワークの拡大が市場を牽引するでしょう。

12.8

GB/T 急速充電規格

12.8.1

中国におけるDC充電設備の増加が市場を牽引するでしょう。

12.9

主な洞察

13

EV充電ステーション市場(充電ポイントの種類別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表6つ

190

13.1

はじめに

13.2

主要企業別の充電ポイント比較

13.3

AC充電

13.3.1

住宅および職場への設置が市場を牽引する見込みです。

13.4

DC充電

13.4.1

高速道路およびフリートの電動化が市場を牽引する見込みです。

13.5

主な洞察

14

EV充電ステーション市場(充電サービスタイプ別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表2つ

197

14.1

はじめに

14.2

EV充電サービス

14.3

バッテリー交換サービス

15

EV充電ステーション市場(接続相別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表8点分

200

15.1

はじめに

15.2

EV充電ステーション(接続相別)

15.3

単相

15.3.1

住宅用途における着実な成長が市場を牽引する見込みです。

15.4

三相

15.4.1

公共および商業用充電ハブの拡大が市場を牽引する見込みです。

15.5

主な洞察

16

EV充電ステーション市場:DC急速充電タイプ別

2033年までの市場規模および成長率予測分析(台数ベース) | データ表15本分

207

16.1

はじめに

16.2

主要企業別 DC 急速充電サービス

16.3

低速 DC 充電

16.3.1

セミパブリック充電ポイントを通じた柔軟な展開が市場を牽引する見込みです。

16.4

高速 DC 充電

16.4.1

短時間での充電に対する需要の高まりが市場を牽引するでしょう。

16.5

直流超急速充電 1

16.5.1

大容量充電インフラの拡充が市場を牽引するでしょう。

16.6

直流超急速充電 2

16.6.1

商用車フリートの電動化が進み、市場を牽引する見込みです。

16.7

400 kW

16.8

メガワット級充電システム

16.9

主な洞察

17

EV充電ステーション市場:電気バスの充電方式別

| 4つのデータ表

219

17.1

はじめに

17.2

車外設置型トップダウン式パンタグラフ

17.3

車載型ボトムアップ式パンタグラフ

17.4

コネクタによる充電

18

EV充電ステーション市場(設置タイプ別)

2033年までの市場規模および成長率予測分析(台数ベース) | データ表7つ分

226

18.1

はじめに

18.2

ポータブル充電器(主要企業別)

18.3

ポータブル充電器

18.3.1

市場を牽引する柔軟なオフグリッドソリューション

18.4

固定式充電器

18.4.1

市場を牽引する戦略的提携、官民投資、および政府補助金

18.5

主要な洞察

19

EV充電ステーション市場(充電レベル別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表27件

233

19.1

はじめに

19.2

EV充電器の製品ラインナップ(充電レベル別)

19.3

レベル1

19.3.1

コスト効率に優れた住宅用ソリューションが市場を牽引する見込みです。

19.4

レベル2

19.4.1

拡大する商業用および公共ネットワークが市場を牽引する見込みです。

19.5

レベル3

19.5.1

目的地での充電需要と、拡大する車両の電動化が市場を牽引する見込みです。

19.6

主な洞察

20

EV充電ステーション市場(運営形態別)

2033年までの市場規模および成長率予測分析(台数ベース) | 13のデータ表

248

20.1

はじめに

20.2

EV充電ステーション(運営形態別)

20.3

モード1

20.3.1

新興国における成長が市場を牽引する見込みです。

20.4

モード2

20.4.1

公共充電ネットワークの拡大が市場を牽引する見込みです。

20.5

モード3

20.5.1

安全性とユーザー体験への注力が市場を牽引するでしょう。

20.6

モード4

20.6.1

長距離走行能力へのニーズが市場を牽引するでしょう。

20.7

主な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7099

- 世界の患者自己調節型鎮痛ポンプ市場規模・予測:種類別(電子式、機械式)、用途別(糖尿病、腫瘍学、消化器学、血液学)、最終用途別(病院、外来手術センター、在宅医療、専門クリニック)、地域別予測(2026年~2036年)

- 医薬品試験サービスの中国市場:原料試験、インプロセスおよび製品リリース試験、完成医薬品試験、環境サンプル、その他

- 世界の痙縮市場規模は2035年までに32億ドル、年平均8.4%で成長する見通し

- ターゲットドローンのグローバル市場規模調査、タイプ別(固定翼、回転翼)、最終用途分野別(防衛、商業)、最終用途別(空中、地上、海上)、用途別、操作モード別、ペイロード容量別、ビルド別、ターゲットタイプ別、エンジンタイプ別、速度別、地域別予測:2022年~2032年

- 可変速発電機の世界市場規模調査:タイプ別(可変速-自励式誘導発電機、倍力発電機、巻線形誘導発電機、永久磁石同期発電機)、定格タイプ別、技術別、原動機別(内燃機関、水力タービン、蒸気・ガスタービン、風力タービン)、エンドユーザー別(水力発電、再生可能エネルギー発電、石油・ガス・鉱業、航空宇宙、通信、海洋・造船ガスタービン, 風力タービン), エンドユーザー別 (水力発電, 再生可能エネルギー発電, 石油・ガス・鉱業, 航空宇宙, 通信, 海洋・造船, 商業・住宅), 地域別予測 2022-2032

- 3DX線コンピュータ断層撮影装置(3DX線CT)市場:グローバル予測2025年-2031年

- ソフトグリッパーの世界市場規模は2034年までにCAGR 35.1%で拡大する見通し

- パラフィンワックスのグローバル市場(~2033):用途別(キャンドル、包装、化粧品、ホットメルト、板紙サイズ剤、ゴム)、地域別

- 工業用不織布の中国市場:スパンボンド不織布、ニードルパンチ不織布、スパンレース不織布、メルトブローン不織布、その他

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- アジア太平洋地域の医療用画像診断市場規模/シェア/動向分析レポート(2024-2031):循環器、整形外科、消化器、その他

- キーロックスイッチの世界及び日本市場2026年:種類別(ロータリー式、プラグイン式、トグル式、リンク式)