市場概要

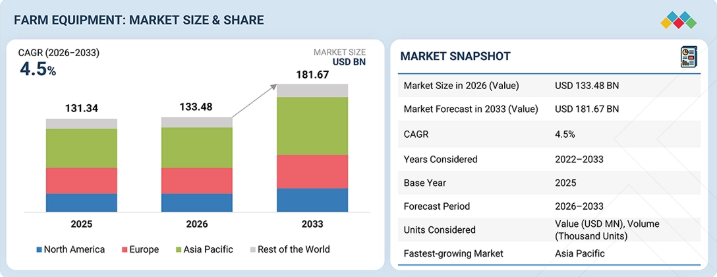

農業機械市場は、2026年の1,334億8,000万米ドルから、2033年までに1,816億7,000万米ドルへと、年平均成長率(CAGR)4.5%で拡大すると予測されています。この市場の成長を牽引しているのは、GPS誘導トラクター、高度な作物分析、テレマティクス、可変施用システム、自律型農業機械など、収量効率を向上させ、労働力への依存度を低減する精密農業技術の採用拡大です。新興国における機械化の進展に加え、スマート農業や持続可能な農業に対する政府の補助金も相まって、高馬力トラクター、コネクテッド農機具、電動農業機械への需要がさらに加速しています。市場における主要な課題としては、先進的な機器の初期費用の高さや、農業発展途上地域におけるデジタルインフラの未整備が依然として挙げられます。市場を形作る最も重要なトレンドの一つは、AI、ロボティクス、リアルタイムの農場データ管理を統合した、自律型かつソフトウェア定義型の農業エコシステムへの移行です。

農業機械市場の規模と予測:

2025年の市場規模:1,313億4,000万米ドル

2026年の市場規模:1,334億8,000万米ドル

2033年の売上高予測:1,816億7,000万米ドル

成長率:2026年から2033年までのCAGR(年平均成長率)4.5%

2022年から2033年までのデータが利用可能です

基準年:2025年

予測期間:2026年~2033年

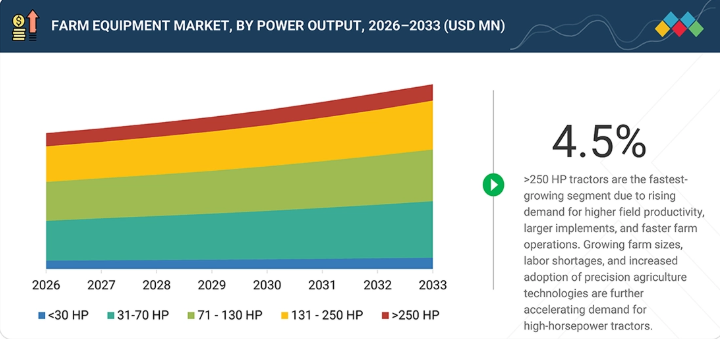

水素トラクターは、金額ベースでCAGR 39.9%を記録し、最も急成長しているセグメントです。

主要な市場動向と洞察

市場の成長:精密農業、自動化、およびコネクテッド機器が、農業機械市場の成長を牽引しています。

最新技術:AI、IoT、テレマティクス、および自律型機械が、農業機械市場を変革しています。

拡大するトレンド:電動農業機械、精密農業、およびスマート農業は、農業機械市場における主要なトレンドです。

成長の機会:機械化の進展、持続可能な農業、およびデジタル農業が、農業機械市場に新たな機会を生み出しています。

主なポイント

アジア太平洋地域は、金額ベースで50%を超えるシェアを占め、農業機械市場において最大の市場となっています。

出力31~70 HPのセグメントは、予測期間中に最も急速な成長を遂げると見込まれています。

2輪駆動セグメントは、金額ベースで61.2%を超える市場シェアを占めています。

非穀物用コンバインセグメントは、金額ベースで年平均成長率(CAGR)6.0%を記録し、農業機械セグメントの中で最も急速に成長しています。

耕起・中耕セグメントは、金額ベースで全農機具の28%以上のシェアを占めています。

四輪駆動車は、農業機械レンタル市場において最も急速に成長しているセグメントと推定されています。

トラクターは、金額ベースで85%以上の市場シェアを占めています。

ローダーセグメントは、予測期間中に年平均成長率(CAGR)3.5%を記録し、最も急速に成長しているセグメントです。

Deere & Company(米国)、AGCO Corporation(米国)、CNH Industrial N.V.(オランダ)、クボタ(日本)、Mahindra & Mahindra(インド)などの主要企業は、農業機械における自律技術の革新に注力しています。農業機械市場の主要企業は、需要の増加に対応し、コンパクトおよび中型トラクターの製造コストの低さを活かして欧州や北米市場へトラクターを輸出するため、アジア・オセアニア地域における新たな生産ラインへの投資を進めています。

2023年から2025年にかけて、農産物価格の下落、農業および運営コストの高騰、農家の収益減少、金利の上昇により、農業機械化への需要は急激に減少しました。米国では、ドル高と借入コストの高騰により、農家が資金調達を行い、新しい農業機械を購入することがより困難になっています。2025年に各種業界団体が発表した報告書によると、農業機械市場は、輸送・物流コストの上昇、地政学的な不確実性、厳しい融資条件、EUの共通農業政策(CAP)の変更、そして欧州各地での農家による抗議活動の影響も受けており、これらすべてが新しい農業機械の需要を減少させています。

顧客の顧客に影響を与えるトレンドと変革

農業機械業界における需要や購買パターンの変化は、OEM、機器メーカー、部品サプライヤーに大きな影響を与えています。精密農業、持続可能性への取り組み、生産性向上技術の導入拡大が、より高度な農業機械への需要を牽引しています。農家からは、自動化、コネクティビティ、テレマティクス、そして電気駆動や自律走行ソリューションを含む低排出パワートレインを搭載した農業機械への需要が高まっています。同時に、土壌保全、作物の生産性、およびオペレーターの安全性への関心の高まりが、農業機械の設計や技術開発に影響を与えています。こうした進化する要件は、農業機械のバリューチェーン全体を再構築しており、サプライヤーやOEM各社は、製品ラインナップの革新、技術統合の強化、そしてスマートで効率的かつ環境的に持続可能な農業機械における新たな収益機会の開拓を迫られています。

主要企業・市場シェア

市場エコシステム

エコシステムマップでは、部品サプライヤー、OEM、ディーラー・レンタルサービス、金融機関など、農業機械市場のさまざまなプレーヤーが浮き彫りにされています。農業機械市場の主要企業には、Deere & Company(米国)、AGCO Corporation(米国)、CNH Industrial N.V.(オランダ)、クボタ(日本)、Mahindra & Mahindra(インド)などが挙げられます。

地域

アジア太平洋地域は、予測期間を通じて世界最大の農業機械市場になると推定されています。

アジア・オセアニア地域は、農村部の労働力不足、農業賃金の上昇、機械化に対する政府の継続的な支援といった構造的要因に支えられ、予測期間中に年平均成長率(CAGR)約5.2%を記録し、最も急速に成長する地域になると見込まれています。インドと中国が引き続き主要な貢献国であり、インドは最大のトラクター市場を占めていますが、トラクター全体の販売台数は約5.0%減少した一方、その他の農業機械カテゴリーでは6~8%の減少が見られました。中国では、コンバインが引き続き支配的な地位を占めており、2025年には農業機械の総売上高の70%以上を占める見込みです。しかし、コンバインや自走式噴霧機への需要は過去2年間で弱まっており、主に農産物価格の下落により農家の購買力が低下していることから、2026年まで低迷が続くと予想されます。2027年半ばからは回復が見込まれており、農産物価格の上昇により農家の所得が回復し、地域全体で農業機械への投資が再び活発化すると予想されます。

農業機械市場の規模、シェア、分析:企業評価マトリックス

農業機械市場のマトリックスにおいて、Deere & Company(スター)は、強力なグローバルな存在感、包括的な製品ポートフォリオ、およびあらゆる機械タイプにわたる先進的な精密農業ソリューションを武器に、市場をリードしています。JCB(新興リーダー)は、革新的でコネクテッドかつ自律走行機能を備えた機器の提供により勢いを増しており、リーダーのクアドラントへと移行する強い成長の可能性を示しています。

主要市場プレイヤー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

CLAAS KGaA mbH

Mahindra&Mahindra Ltd.

ISEKI & Co., Ltd.

Escorts Kubota Limited

SDF Group

Yanmar Holdings Co., Ltd.

【目次】

1

はじめに

32

2

エグゼクティブ・サマリー

38

3

プレミアム・インサイト

43

4

市場概要

政府による支援策と精密農業が、農業機械の近代化とレンタル市場の成長を牽引しています。

47

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

政府が支援する機械化融資および農業機械近代化プログラム

4.2.1.2

ディーラーサービスおよびレンタル事業を支援するための政府およびOEMによるインセンティブ

4.2.1.3

請負農業の台頭

4.2.1.4

農業機械化の急増

4.2.2

制約要因

4.2.2.1

活況を呈するレンタル市場

4.2.2.2

新興経済国における農業機械の高コスト

4.2.3

機会

4.2.3.1

精密農業の急速な普及

4.2.3.2

研究開発活動の活発化と電気トラクターの利用拡大

4.2.4

課題

4.2.4.1

排出ガス規制および義務化の変動

4.2.4.2

電気トラクターの熟練技術者の不足

4.3

未充足ニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要企業による戦略的動き

5

業界の動向

経済動向と電動トラクターに関する洞察を通じて、世界の農業機械における変革的な変化を明らかにします。

59

5.1

マクロ経済指標

5.1.1

GDPの動向と予測

5.1.2

世界の農業機械市場の動向

5.1.2.1

地域別のGDPの動向

5.1.2.1.1

先進国市場

5.1.2.1.2

新興市場

5.1.2.2

投資環境

5.2

サプライチェーン分析

5.3

エコシステム分析

5.4

価格分析

5.4.1

出力および地域別の平均販売価格の推移

5.5

2026年~2027年の主要な会議およびイベント

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 843210)

5.6.2

輸出シナリオ (HSコード 843210)

B 5.7B

顧客の事業に影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

SOLECTRAC社のキノコ農場向け電気トラクター

5.9.2

アグリマックス社の持続可能な農業実践に向けた電気トラクター

5.9.3

ウェンテ・ヴィンヤーズ社の業務効率と費用対効果の向上に向けた「モナーク」トラクター

5.10

総所有コスト

5.10.1

電気トラクターとディーゼルトラクターの総所有コスト(TCO) 5.10.1.1

ディーゼルトラクター 5.10.1.2

電気トラクター 5.10.1.3

電気トラクターとディーゼルトラクターのTCOの累積結果 5.11

OEM分析 5.11.1

電気/ハイブリッドトラクターのバッテリー容量とモーター出力の比較 5.11.2

地域別のトレンド 5.11.3

OEM分析

5.11.1

電気/ハイブリッドトラクターのバッテリー容量とモーター出力の比較

5.11.2

駆動方式別、地域ごとのディーゼルトラクターの動向

5.11.3

主要メーカーの馬力分析

5.11.4

半自律型と自律型の農業用トラクター製品ラインナップの比較

5.11.5

農業機械技術への今後の投資動向

5.12

主要OEMメーカー別トラクターの価格帯

5.12.1

ヤンマー・アメリカ・コーポレーション

5.12.2

ディーア・アンド・カンパニー

5.12.3

メイシー・ファーガソン(AGCOコーポレーション)

5.12.4

アイヒャー・トラクター(TAFE)

5.12.5

ソナリカ

5.12.6

ニュー・ホランド

5.13

イスラエル・イラン戦争が農業機械市場に与える影響

5.13.1

原油価格の高騰

5.13.2

ディーゼル価格の上昇

5.13.3

戦争の影響に関する仮説

5.14

主要国におけるブランド別トラクター販売台数

5.14.1

ドイツ:ブランド別トラクター販売台数

5.14.2

フランス:ブランド別販売台数

5.14.3

スペイン:ブランド別販売台数

5.14.4

イタリア:ブランド別販売台数

5.14.5

トルコ:ブランド別販売台数

5.14.6

英国:ブランド別販売台数

5.14.7

インド:ブランド別販売台数

5.14.8

韓国:ブランド別販売台数

5.15

OEM別トラクター生産能力

5.16

トラクター生産能力拡大に向けた今後の投資計画

6

技術の進歩、特許、イノベーション、および将来の応用

精密農業の未来を牽引する、最先端の農業自動化および電動化について探ります。

104

6.1

主要技術

6.1.1

農業機械の自動化

6.1.2

農業5.0

6.1.3

電動化

6.1.4

トラクターと作業機間の通信

6.2

補完技術

6.2.1

農場管理ソフトウェア

6.2.2

CNGトラクター

6.3

関連技術

6.3.1

精密農業

6.3.2

高精度RTKおよびPPP補正

6.4

特許分析

6.5

将来の応用

6.6

成功事例と実世界での応用

7

規制環境

地域ごとのコンプライアンスや排出基準の変遷に関する知見を活かし、複雑な世界的な規制を乗り切ります。

116

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

非道路用移動機械(NRMM)の排出ガス規制の展望

7.2.1

北米

7.2.1.1

米国

7.2.2

欧州

7.2.3

アジア・オセアニア

7.2.3.1

中国

7.2.3.2

インド

8

顧客環境と購入者の行動

トラクター市場の収益性を左右するステークホルダーの影響や、未充足のニーズ、および導入の障壁について理解を深めます。

127

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入評価プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

最終用途産業における未充足ニーズ

8.5

市場の収益性

9

出力別農業用トラクター市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表26件

134

9.1

はじめに

9.2

<30 HP

9.2.1

政府補助金、農業機械助成金、および協同組合所有モデルによる機械化の進展

9.2.2

30 HP未満のトラクターに関する運用データ

9.3

30~70 HP

9.3.1

より高い揚力とコネクテッド技術を備えた従来型プラットフォームのアップグレード

9.3.2

30~70 HP トラクターの運用データ

9.4

71~130 HP

9.4.1

広大な農地における、より高い出力と効率を備えたトラクターへの需要について 9.5

9.5.1

ヨーロッパにおける大規模農地の顕著な存在感について 9.6

9.6.1

組織化された農業活動の拡大について 9.7

業界インサイト 10

農業機械市場(機種別)

市場規模および成長率の予測分析(2033年まで、単位:百万米ドルおよび台数) | データ表24 14

業界インサイト

10

農業機械市場(機種別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24件

149

10.1

はじめに

10.2

穀物用コンバイン

10.2.1

食品、飼料、バイオ燃料産業における穀物需要の急増

10.3

非穀物用コンバイン

10.3.1

労働力不足の深刻化と商業作物の栽培拡大

10.4

ベーラー

10.4.1

世界的な畜産部門の拡大と高品質な飼料への需要の高まり

10.5

自走式散布機

10.5.1

大規模農業経営における除草剤、殺菌剤、および肥料の適期散布の必要性

10.6

トラクター搭載型散布機

10.6.1

農薬、除草剤、殺菌剤、および液体肥料に対する需要の高まり

10.7

業界の動向

11

機能別農業機械市場

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12件

162

11.1

はじめに

11.2

耕起および中耕

11.2.1

増加する人口のニーズに応える高収量化

11.3

播種・定植

11.3.1

大規模農業生産システムにおける高い集中度

11.4

植物保護・施肥

11.4.1

作物生産の拡大と食品品質の向上

11.5

収穫・脱穀

11.5.1

小規模および大規模農場向けの高能力収穫機生産の拡大

11.6

その他の機能

11.7

業界の動向

12

推進方式別電気農業用トラクター市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表18件

172

12.1

はじめに

12.2

バッテリー式電気トラクター

12.2.1

バッテリー製造コストの低減

12.3

ハイブリッド電気式

12.3.1

バッテリー式電気トラクターよりも高い出力性能

12.4

水素

12.4.1

燃料電池技術およびインフラの進展

12.5

業界インサイト

13

農業用トラクターレンタル市場の概要

地域の成長と将来の収益の可能性を牽引する、進化し続ける農業用トラクターのレンタルモデルについて探ります。

182

13.1

はじめに

13.2

レンタル経済性と資産稼働率の分析

13.2.1

地域別のレンタルトラクター普及率

13.2.2

レンタルトラクターの価格体系(1日/1週間あたり)

13.2.3

年間平均稼働率

13.2.4

トラクターの馬力(HP)区分別・年間レンタル日数

13.3

農業機械レンタルビジネスモデルの変遷

13.3.1

従来の農業機械レンタルビジネスモデルとサブスクリプションモデルの比較

13.3.2

EaaS(Equipment-as-a-Service)

13.4

OEMのレンタルプログラムと戦略

13.4.1

デジタルレンタルプログラムとの提携

13.5

将来の収益分析

14

駆動方式別農業用トラクターレンタル市場

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

189

14.1

はじめに

14.2

2輪駆動(2WD)

14.2.1

購入・レンタルコストの低さ、燃料消費量の削減、および日常業務への適性

14.3

4輪駆動(4WD)

14.3.1

生産性と労働効率の向上の必要性

14.4

業界の動向

15

農機具レンタル市場(機種別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12点分

194

15.1

はじめに

15.2

トラクター

15.2.1

OEMとアプリケーション企業間の継続的な連携

15.3

コンバイン

15.3.1

機械稼働率の向上と遊休資本の削減

15.4

噴霧機

15.4.1

精密農業の普及拡大と農薬散布に関する規制の強化

15.5

ベーラー

15.5.1

プレカットシステム搭載のラウンドベーラーへの需要の高まり

15.6

その他のレンタル機器

15.7

業界の動向

16

林業機械市場(製品タイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表16件

203

16.1

はじめに

16.2

フェラーバンチャー

16.2.1

南北アメリカにおけるFTLプロセスへの高い需要

16.3

ハーベスター

16.3.1

労働力不足と持続可能性への要件が機械化を加速させる

16.4

フォワーダー

16.4.1

伐採時の木材ロスの削減が重視される

16.5

ローダー

16.5.1

商業建設活動の増加

16.6

スキッダー

16.6.1

産業用木材生産および植林業の継続的な拡大

16.7

スイングマシン

16.7.1

多様な地形における適応性と効率性が需要を牽引しています

16.8

その他の林業機械

16.9

業界の動向

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2835

- 半導体急速熱処理炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- ジクロロテトラフルオロエタンの世界及び日本市場2026年:種類別(産業用、高純度、超高純度)

- 医療用タッチスクリーンキオスクの世界及び日本市場2026年:種類別(屋内型キオスク、屋外型キオスク)

- アセテート塩の中国市場:酢酸ナトリウム、酢酸カルシウム、酢酸亜鉛、酢酸カリウム、その他

- 世界のデータセンター用サービス市場(2025 – 2030):サービス種類別、ティア種類別分析レポート

- ラクトフェリン製品の世界市場

- パイプラインコーティング剤の世界市場

- 高度分析の世界市場規模は2030年までにCAGR 14.7%で拡大する見通し

- 生産チェック計量士の中国市場:インモーション・チェッカ、間欠式チェッカ

- ジョイントスタッキングロボットの世界市場2025:種類別(高速、中速)、用途別分析

- 水素化末端ポリジメチルシロキサン(HTPDMS)の世界及び日本市場2026年:種類別(高水素含有量(1.5%以上)、低水素含有量(1.5%以下))

- 4,4,4-トリフルオロ-DL-バリン(CAS 2365-79-9)の世界市場2020年~2025年、予測(~2030年)