市場概要

急速充電リチウムイオン電池市場の規模、シェア、および動向

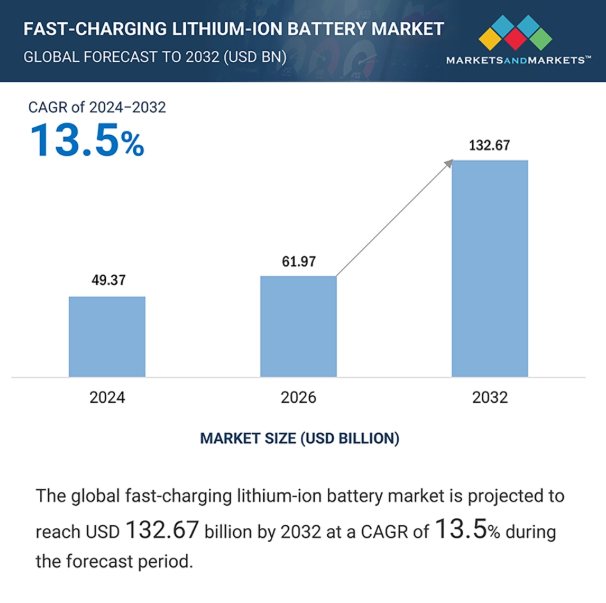

世界の急速充電リチウムイオン電池市場は、2026年に619億7,000万米ドルと評価されており、2032年までに1,326億7,000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は13.5%となる見込みです。急速充電用リチウムイオン電池は、電動モビリティ、民生用電子機器、エネルギー貯蔵システムなどの用途において、迅速なエネルギー補給と運用効率の向上を可能にすることで、あらゆる産業において重要な役割を果たしています。高度なセル化学と最適化された熱管理を備えて設計されたこれらの電池は、安全性、サイクル寿命、および性能の安定性を維持しながら、高出力入力をサポートします。また、バッテリー管理システムや高電圧アーキテクチャとのシームレスな統合を可能にし、信頼性と効率性を高めています。充電時間の短縮、ユーザーの利便性向上、大規模な電化への対応への注目が高まっていることに加え、電池材料や充電技術の継続的な進歩が、採用を後押ししています。急速充電用リチウムイオン電池の重要性は、高性能な用途や進化するエネルギー需要を支える自動車、エレクトロニクス、エネルギーなどの分野において、ますます高まっています。

推進要因:EVの急速な普及と、急速充電の標準機能化への移行

EVの急速な普及に伴い、充電時間の短縮がユーザーにとって重要な要件となる中、急速充電対応リチウムイオン電池への需要が堅調に伸びています。乗用車および商用車セグメント全体でEVの普及が進むにつれ、車両の利用率とユーザーの利便性を向上させるためには、より迅速なエネルギー補給が不可欠となっています。自動車メーカーは、製品の競争力を高め、航続距離への不安を解消するため、急速充電機能を標準装備として組み込む傾向が強まっています。高出力バッテリーシステムと充電インフラの進歩が相まって、充電サイクルの短縮と走行効率の向上が可能になっています。さらに、政府の支援政策、EVエコシステムへの投資、急速充電ネットワークの拡大が、市場の成長を加速させています。バッテリー化学および熱管理における継続的なイノベーションは、電気自動車において急速充電が標準的な要件となる移行をさらに後押ししています。

制約要因:先進バッテリー材料のサプライチェーン上の制約

リチウム、ニッケル、コバルトといった重要な原材料の供給状況や価格面での圧力に直面しているため、先進バッテリー材料のサプライチェーン上の制約が、急速充電用リチウムイオン電池市場の成長を制限しています。EVやエネルギー貯蔵システムからの需要増加により、これらの原材料をめぐる競争が激化しており、コストの変動や調達上の課題を招いています。主要資源の地理的集中が限定的であり、少数の供給地域への依存度が高いことも、供給リスクをさらに高めています。さらに、加工・精製能力はまだ発展途上であり、生産規模の拡大におけるボトルネックとなっています。これらの制約は、製造スケジュール、コスト構造、そして市場全体の拡大に影響を及ぼしています。企業はリスクを軽減するために、材料の多様化、リサイクルへの取り組み、サプライチェーンの現地化に注力していますが、短期的な供給制限は引き続き市場成長の足かせとなっています。

機会:急速充電と劣化を両立させる次世代電池材料

次世代電池材料の進歩により、電池寿命を損なうことなくより高速な充電を可能にし、急速充電リチウムイオン電池市場に大きな機会が生まれています。電極材料、全固体設計、および先進的な電解液における革新により、通常、高レート充電に伴う劣化が軽減されています。これらの開発は、サイクル安定性の向上、熱性能の強化、および高出力条件下での安全性の向上を支えています。業界が耐久性を維持しつつより高速な充電を求める中、材料の革新はバッテリーメーカーにとって重要な差別化要因となりつつあります。研究開発投資の増加とバッテリー・バリューチェーン全体での連携により、これらの技術の商用化が加速しています。長期的な性能を維持しながら急速充電を実現する能力は、新たな用途を開拓し、電動モビリティや高性能エネルギー貯蔵システム全体での普及を促進すると期待されています。

課題:バッテリーの劣化加速とライフサイクルにおけるトレードオフ

急速充電リチウムイオン電池市場において、バッテリーの劣化加速は依然として重要な課題となっています。これは、充電速度の上昇が熱的ストレスを増大させ、長期的な性能に影響を与える可能性があるためです。急速充電は、リチウムメッキ、サイクル寿命の短縮、容量低下などの問題を引き起こすことが多く、これらは時間の経過とともにバッテリーの信頼性に影響を及ぼす可能性があります。充電速度と耐久性および安全性のバランスを取ることは、メーカーやエンドユーザーにとって極めて重要な課題です。これらの影響を軽減するために、高度な熱管理システムやバッテリー管理技術が開発されていますが、高出力条件下で最適な性能を維持することは依然として困難です。また、様々な動作環境において一貫した性能を確保することも、課題をさらに複雑にしています。急速充電バッテリーソリューションの広範な普及と長期的な持続可能性を支えるためには、こうしたライフサイクルにおけるトレードオフに対処することが不可欠です。

主要企業・市場シェア

予測期間中、角形セル形式セグメントが最も高いCAGRを記録する見込みです。

角形セル形式は、その高いエネルギー密度、効率的な空間利用、およびバッテリーパック設計における構造上の利点により、急速充電用リチウムイオン電池市場で強い勢いを見せています。これらのセルは、コンパクトな構成と最適化されたパッケージングが性能と航続距離にとって不可欠であるEVで広く採用されています。安定した熱挙動と高出力をサポートする能力により、急速充電用途に適しています。自動車メーカーによる採用の拡大に加え、セル構造の進歩や製造のスケーラビリティの向上により、急速な普及が進んでいます。さらに、角形セルは機械的安定性の向上とパック組立の簡素化を実現し、コスト効率と性能の一貫性を支えています。大容量かつ急速充電対応のバッテリーシステムへの需要が高まり続ける中、角形フォーマットは主要な用途において力強い成長が見込まれています。

予測期間中、電気自動車(EV)セグメントが最大の市場シェアを占める見込みです。

輸送手段の大規模な電動化と充電時間の短縮に対する需要の高まりを背景に、電気自動車(EV)が急速充電用リチウムイオン電池市場において最大のシェアを占めると予測されています。急速充電機能は、車両の利便性を向上させ、長距離移動を可能にするため、EVプラットフォームにおける中核的な要件となりつつあります。自動車メーカー各社は、高性能なバッテリーシステムを統合し、充電アーキテクチャを最適化することで、性能の向上とダウンタイムの削減を図っています。公共の急速充電インフラの拡充と政府による支援政策により、世界的なEVの普及がさらに加速しています。さらに、長距離走行が可能な車両への消費者の嗜好の高まりや、充電の利便性向上により、先進的なバッテリーソリューションへの需要が強まっています。EVの生産能力とバッテリー技術への継続的な投資が、市場全体におけるこのセグメントの主導的地位をさらに強固なものにしています。

アジア太平洋地域は、中国、韓国、日本における強力なバッテリー製造能力と電気モビリティの大規模な普及に支えられ、急速充電用リチウムイオンバッテリー市場を牽引すると予測されています。同地域は、確立されたサプライチェーンと先進的なバッテリー技術への継続的な投資に支えられ、リチウムイオンバッテリー生産の世界的な拠点となっています。EVへの高い需要と急速充電インフラの拡充が、バッテリーの導入を大幅に促進しています。さらに、政府による好意的な政策、EV導入へのインセンティブ、そしてクリーンエネルギーへの注目の高まりが、市場の成長を加速させています。主要なバッテリーメーカーの存在と自動車OEMとの緊密な連携が、この地域の主導的立場をさらに強固なものにしています。生産施設の継続的な拡張と高性能バッテリーシステムの進歩が、市場全体におけるアジア太平洋地域の主導的地位をさらに強固なものにし続けています。

2025年10月、CALBは「UP超急速充電バッテリー」ソリューションを発表しました。これは、業界をリードする急速充電能力を実現し、EV用途向けの量産体制を支援する5C超急速充電材料システムを特徴としています。

2025年10月、パナソニックエナジーはブラウン大学と提携し、耐久性と高出力性能の向上を目的とした次世代リチウムイオン電池材料および診断技術の開発を推進しました。その応用分野には、EV用急速充電バッテリーなどが含まれます。

2025年3月、BYDは、1000Vの高電圧アーキテクチャとメガワット級のフラッシュ充電機能を備えた「Super e-Platform」を発表しました。このプラットフォームは、最大10Cの充電レートと1000kWのピーク充電出力を実現しています。

2024年10月、CATLは、大容量のEREVおよびPHEV車両向けに設計された「Freevoy Super Hybrid」バッテリーを発表しました。このバッテリーは4Cの超急速充電に対応し、400kmを超える純電気走行距離を実現します。

2024年4月、CATLは、4Cの超急速充電機能を備え、1,000kmを超える走行距離を可能にする先進的なLFPバッテリー「Shenxing PLUS」を発表しました。

急速充電用リチウムイオン電池市場トップ企業一覧

BYD Company Ltd. (China),

Contemporary Amperex Technology Co., Limited. (China),

LG Energy Solution (South Korea)

Panasonic Holdings Corporation (Japan)

Samsung SDI (South Korea)

【目次】

はじめに

10

エグゼクティブ・サマリー

11

プレミアム・インサイト

12

市場概要

13

- 4.1 はじめに

- 4.2 市場の動向:推進要因、制約要因、機会、課題

- 4.3 相互に関連する市場とセクター横断的な機会

- 4.4 ティア1/2/3の主要プレイヤーによる戦略的動き

業界の動向

14

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済指標の概要、GDPの動向と予測、世界の電気自動車(EV)産業の動向、世界の家電産業の動向

- 5.3 バリューチェーン分析

- 5.4 エコシステム分析

- 5.5 価格設定分析

- 5.6 貿易分析

- 5.7 主要な会議およびイベント(2026年~2027年)

- 5.8 顧客のビジネスに影響を与えるトレンド/ディスラプション

- 5.9 投資および資金調達のシナリオ

- 5.10 ケーススタディ分析

- 5.11 2025年の米国関税が急速充電用リチウムイオン電池市場に与える影響 はじめに 主要な関税率 価格への影響分析 国・地域への影響 最終用途産業への影響

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

15

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 AI/生成AIが急速充電リチウムイオン電池市場に与える影響

規制環境

16

- 7.1 地域別規制およびコンプライアンス 規制機関、政府機関、およびその他の組織 業界標準

顧客環境と購買行動

17

- 8.1 意思決定プロセス

- 8.2 購買関係者および購入評価基準

- 8.3 導入障壁と内部課題

- 8.4 様々な最終用途産業における未充足ニーズ

急速充電リチウムイオン電池市場:セル形状別(市場規模および2032年までの予測 – 単位:百万米ドル)

18

- 9.1 はじめに

- 9.2 円筒形

- 9.3 角形

- 9.4 パウチ形急速充電リチウムイオン電池市場、用途別(市場規模および2032年までの予測 – 単位:百万米ドル)

用途別急速充電リチウムイオン電池市場(市場規模および2032年までの予測 – 単位:百万米ドル)

19

- 10.1 はじめに

- 10.2 電気自動車

- 10.3 エネルギー貯蔵システム

- 10.4 民生用電子機器

- 10.5 産業用/電動工具

- 10.6 その他

急速充電リチウムイオン電池市場、充電容量別(市場規模および2032年までの予測 – 単位:百万米ドル)

20

- 11.1 はじめに

- 11.2 <2C

- 11.3 2C-4C

- 11.4 >4C

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 10482

- トレーラーケーブル市場:グローバル予測2025年-2031年

- ウルソール酸の世界市場2025:種類別(25%ウルソール酸、50%ウルソール酸、90%ウルソール酸、98%ウルソール酸、その他)、用途別分析

- 2,4,6-トリブロモ-3-ヒドロキシピリジン(CAS 6602-34-2)の世界市場2020年~2025年、予測(~2030年)

- シリンダー圧力センサーの世界及び日本市場2026年:種類別(ピエゾ抵抗式、圧電式、静電容量式、光ファイバー式)

- 歯科消耗品の世界市場規模は2031年までにCAGR 7.2%で拡大する見通し

- モーターデジタルサーボプレスの世界及び日本市場2026年:種類別(ダイレクトドライブ式サーボプレス、ボールねじ駆動式)

- フリートテレマティクスの世界市場規模は2032年までにCAGR 11.2%で拡大する見通し

- 世界の極低温機器市場(2025 – 2030):機器別、極低温媒体別、エンドユーザー産業別、システム種類別、用途別、地域別分析レポート

- 世界のトポテカン注射液市場

- 電動型チューブステープラーの世界及び日本市場2026年:種類別(開腹手術用、腹腔鏡手術用)

- マイクロプラスチック検出の世界市場規模調査、タイプ別(ポリエチレン、ポリテトラフルオロエチレン)、技術別(マイクロラマン分光法、FTIR分光法)、媒体別(水、土壌)、サイズ別(1mm未満、1~3mm)、最終用途産業別(水処理、食品・飲料)、地域別予測:2022~2032年

- スピーカー格子布市場:グローバル予測2025年-2031年