市場規模

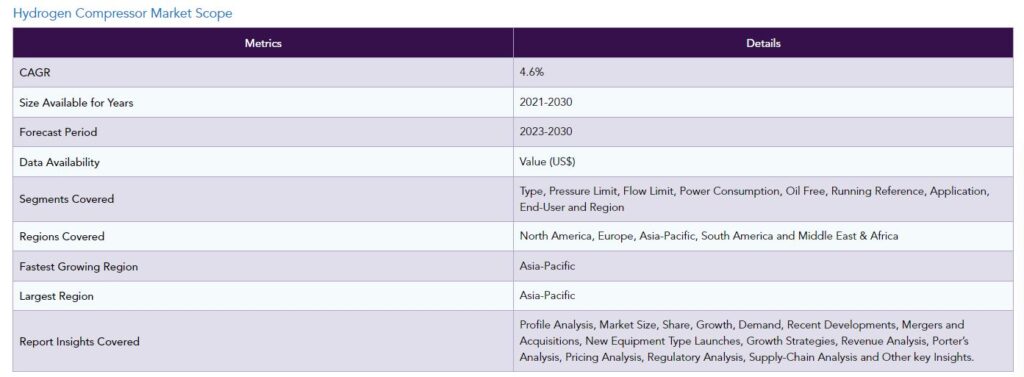

水素コンプレッサの世界市場は、2022年に19億米ドルに達し、2023-2030年の予測期間中にCAGR 4.6%で成長し、2030年には28億米ドルに達する見込みです。水素コンプレッサは、水素ガスの貯蔵、輸送、流通を促進することで、水素エネルギーインフラにおいて重要な役割を果たしています。

エネルギーキャリアとしての水素は、クリーンで持続可能なエネルギーソリューションを様々な分野に提供する可能性があるため、非常に注目されています。水素コンプレッサーは、水素を適切な圧力レベルで安定的に供給することで、最大限の効果を発揮します。

アジア太平洋地域は、水素コンプレッサーの世界市場の3分の1以上を占める成長地域の一つです。余分な再生可能エネルギーを貯蔵し利用するために、水素は可能性があると考えられています。再生可能エネルギーで水を電気分解して水素を作るには、水素コンプレッサーが不可欠です。水素経済において再生可能エネルギーの利用を可能にすることで、これが可能になります。

ここ数年、あらゆる産業で水素のニーズが高まっています。従来の燃料を使用するのに比べ、エネルギー源として水素を使用することは環境への影響を低減します。世界中の政府が気候の変化を認識し、特に産業部門において厳しい排出規制を実施しています。

また、製造業ではクリーンなエネルギー源からのエネルギー生成が求められています。太陽光、風力、バイオガスではエネルギー需要の規模を満たすことができないため、規制により、工場では持続可能なエネルギー生成のために水素を採用しています。

国際エネルギー機関(IEA)によると、2021年の水素需要は9,400万トン(Mt)に増加し、パンデミック前の水準に回復(2019年の91Mtから増加)。新規用途の需要は約4万トン(低水準からとはいえ2020年比60%増)に増加する一方、成長の大部分は製造・精製における従来型の使用によるものです。

さらに、水素は現在、多くの産業活動に利用されています。水素消費の主な用途は、鉄鋼、アンモニア、メタノール、石油の製造です。今後数年間で、工業化のスピードがこれらの最終用途部門を後押しし、水素と関連業務に使用される機械の需要を押し上げると予測されています。

開発が進む水素燃料電池。水素の利用はエネルギー生産に革命をもたらしています。環境を保全しながらクリーンなエネルギーを生産するという選択肢を提供するのが水素燃料電池です。水素燃料電池の需要は、巨大な製造現場への重要なエネルギー・バックアップの供給から、自動車や住宅への電力供給まで、さまざまな潜在的用途のために高まっています。

水素は軽量でありながら多くのエネルギーを蓄えることができるため、水素燃料電池は主に電気自動車に使用されています。そのため、水素燃料電池は積載量が多く、航続距離の長い車両に最適です。水素燃料電池の開発に影響を与えるもう一つの要因は、より環境に優しいエネルギーへの要望が高まっていることです。一方、市場にとっての重要な障壁は、製造コストが高いことです。

さらに、燃料電池技術の研究者たちは、よりクリーンな電力を生み出すために、常に燃料電池の改良を行っています。燃料電池技術の幅広い技術革新に専念する政府組織も、こうした研究開発努力を支援しています。例えば、米国エネルギー省(DOE)の支援により、580件以上の特許、30件の市販製品、65件以上の新たなイノベーションが生み出されています。

高い初期費用と絶え間ないメンテナンス

水素コンプレッサー・システムには高い初期費用と継続的なメンテナンスが必要なため、これらの機器の市場は困難に直面しています。水素がクリーンで持続可能なエネルギー源として使用される成長中の水素経済において、水素コンプレッサーは様々な産業で不可欠です。

しかし、必要なインフラを構築するために必要な多額の初期費用が、水素コンプレッサー技術の受容と成長を妨げています。水素ガスを高圧で圧縮するには、水素コンプレッサーと呼ばれる高度で特殊な機械を使用する必要があります。水素コンプレッサーの製造に使用されるエンジニアリング、材料、安全対策が、高価格の一因となっています。

水素コンプレッサー市場のセグメント分析

世界の水素コンプレッサー市場は、タイプ、圧力限界、流量限界、消費電力、オイルフリー、運転基準、用途、エンドユーザー、地域によって区分されます。

水素燃料電池自動車(FCV)の採用増加によるレシプロ需要の増加

レシプロ式セグメントは、世界の水素コンプレッサ市場で約39.1%の主要シェアを占めています。従来の自動車に代わるゼロエミッション自動車として、水素燃料電池自動車の人気が高まっています。レシプロコンプレッサは、FCVの利用が増加していることから必要とされる水素補給のインフラに採用されています。2021年の概算値では、FCVの販売台数は世界全体で前年比40%増となっており、燃料補給ステーションでのレシプロ式水素コンプレッサのニーズも同様の割合で増加しています。

さらに、往復動水素コンプレッサは、石油化学、化学、水素貯蔵分野を含む多くの産業用途で広く利用されています。これらの産業の拡大が、レシプロコンプレッサーの需要を押し上げています。2021年の概算値では、化学処理分野で水素を使用する用途が15%増加し、レシプロ式水素コンプレッサ分野の需要を押し上げています。

アジア太平洋地域の水素コンプレッサー市場は、2022年に1/3のシェアを占めるまでに大きく成長しました。中国、日本、インドのような国々における有益な政府規制により、アジア太平洋地域は今後数十年間、燃料電池の収入源になると予想されています。2015年に水素ステーションを開発するために、日本政府は4億6,000万米ドルを投資しました。

産業・エネルギー戦略の一環として、日本は環境汚染を減らすために水素経済の推進に取り組んできました。日本の水素コンプレッサー市場は、石油化学と水素燃料電池自動車分野の需要が高いと予想されています。水素コンプレッサーの需要は、アジア太平洋地域の化学産業における著しい進歩や投資の結果として増加しています。

環境汚染を軽減するため、日本はエネルギー・産業政策の一環として水素経済の発展に力を入れています。日本は、石油化学部門と水素燃料電池自動車があるため、水素コンプレッサーのニーズが高いと予想されます。

主要企業

世界の主要企業には、Corken Compressors、Ariel Corporation、Burckhardt Compression AG、Hydro-Pac Inc.、Haug Kompressoren AG、Sundyne、Howden Group、Indian Compressors Ltd、アトラスコプコ、Gardner Denverなどがあります。

COVID-19の影響分析

2019年コロナウイルス(COVID-19)は、個人の生活と地域社会全体に多大な悪影響を及ぼしました。COVID-19は多くの国や地域で急速に拡大しました。人間の健康問題から始まり、現在では国際貿易、経済、金融システムへの危険となっています。COVID-19の流行による操業停止で、水素コンプレッサー業界のいくつかの品目は操業を停止しました。

また、水素空気圧縮機を製造する企業は現在フル稼働しています。これにより、2022年末までの市場回復が見込まれています。COVID-19の感染率が低下し始めると、機器や機械のメーカーは、重要な問題に対処し、新しい作業方法を確立するために、労働者、業務、供給網の保護に注力しなければなりません。

ロシア・ウクライナ戦争の影響

貿易制限や輸送上の問題により水素コンプレッサーの供給網が混乱すれば、戦争は水素コンプレッサーの入手可能性やコストに影響を与える可能性があります。地政学的な緊張が投資家や企業を不安にさせ、水素産業、特に水素コンプレッサーのプロジェクトへの投資を慎重にさせる可能性があります。

ロシアとウクライナの戦争は、ヨーロッパをはじめとする地域のエネルギー力学やパートナーシップに影響を与える可能性があり、水素インフラや関連技術の進歩に影響を与える可能性があります。地政学的緊張が投資家や企業を不安にさせ、水素産業、特に水素コンプレッサーのプロジェクトに対する投資を慎重にさせる可能性があります。

タイプ別

遠心式

往復動

スクリュー

圧力限界

200~500 psi

501~900 psi

その他

流量制限

低流量

中流量

高流量

消費電力別

小電力(100 kWまで)

中電力 (100 kW~500 kW)

高出力(500 kW以上)

オイルフリー

標準オイルフリーコンプレッサー

高純度オイルフリーコンプレッサー

運転基準

圧力基準

温度リファレンス

流量基準

消費電力リファレンス

効率リファレンス

アプリケーション別

エネルギー貯蔵ソリューション

グリッド・バランシング

食品加工

発電所冷却

その他

エンドユーザー別

水素充填ステーション

石油・ガスエネルギー貯蔵

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

ロシア

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主要開発

2022年6月28日、世界最大の分離式レシプロガスコンプレッサメーカーであるアリエル・コーポレーションは、レシプロガスコンプレッサ部品技術のリーダーであるHoerbigerと提携し、公共交通機関、大型車両、民間トラック会社、列車、ボート/船舶、その他の大量かつ高性能な用途など、将来の水素モビリティ市場の水素圧縮ニーズに対応可能な非潤滑式コンプレッサソリューションを提供。

2021年10月28日、ブルクハルト・コンプレッションとシェル・ニューエナジーは、大型水素ステーション用コンプレッサーシステムの開発で提携しました。ブルクハルト・コンプレッションは、このプロジェクトの一環として、スイスのヴィンタートゥールに新しい試験施設を建設します。

2022年7月27日、アトラスコプコLtd. (Ltd.(Glaston)を買収しました。Glastonは、ランカシャー州スケルマースデールに拠点を置く圧縮空気のディストリビュータ兼サービスプロバイダです。この買収により、イングランド北西部におけるアトラスコプコの足場がさらに強固なものになります。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- タイプ別スニペット

- 圧力限界別スニペット

- 流量制限別スニペット

- 消費電力別スニペット

- オイルフリー別スニペット

- 走行リファレンス別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 業界分析

- 推進要因

- 水素パイプラインインフラの利用拡大とエンドユーザー産業の成長

- 多くの産業における水素利用の拡大

- 阻害要因

- 高い初期コストと恒常的なメンテナンス

- 機会

- 技術開発の進展と新製品の革新

- 水素燃料電池技術の拡大

- 影響分析

- 推進要因

- 業界分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場魅力度指数:タイプ別

- 遠心式

- 導入

- 市場規模分析と前年比成長率分析(%)

- レシプロ

- スクリュー

- はじめに

- 圧力限界別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):グレード別

- 市場魅力度指数、グレード別

- 200~500psi

- 導入

- 市場規模分析と前年比成長率分析(%)

- 501~900psi

- その他

- 市場紹介

…

【お問い合わせ・ご購入サイト】

資料コード: EP1566-datam

- 世界のフォアカミン市場

- 世界のオルガノイド市場(2025 – 2033):種類別、用途別、エンドユーザー別、地域別分析レポート

- 容積式モーター(PDM)の世界及び日本市場2026年:種類別(ローター、ステーター)

- フェロジピン徐放性錠剤市場:グローバル予測2025年-2031年

- 非侵襲的血糖モニタリング機器の世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- 医療用キックバケットの世界市場2025:種類別(12クォート、13クォート、8.5クォート、その他)、用途別分析

- GaAsホール素子の世界市場2025:種類別(定電流駆動、定電圧駆動)、用途別分析

- 耐熱手袋の世界市場2025:メーカー別、地域別、タイプ・用途別

- ソーラーパネル環境試験室の世界及び日本市場2026年:種類別(リーチイン型環境試験室、ウォークイン型環境試験室)

- 成形繊維包装のグローバル市場規模調査、パルプタイプ別、製品タイプ別、用途別、地域別予測 2022-2032

- 高齢者介護サービスの世界市場規模は2033年までにCAGR 6.4%で拡大する見通し

- 故障解析のグローバル市場規模調査:装置別(光学顕微鏡、SEM、TEM、FIB、走査プローブ顕微鏡、デュアルビーム)、技術別(SIMS、EDX、CMP、FIB、BIM、RIE)、用途別、地域別予測:2022-2032年