市場概要

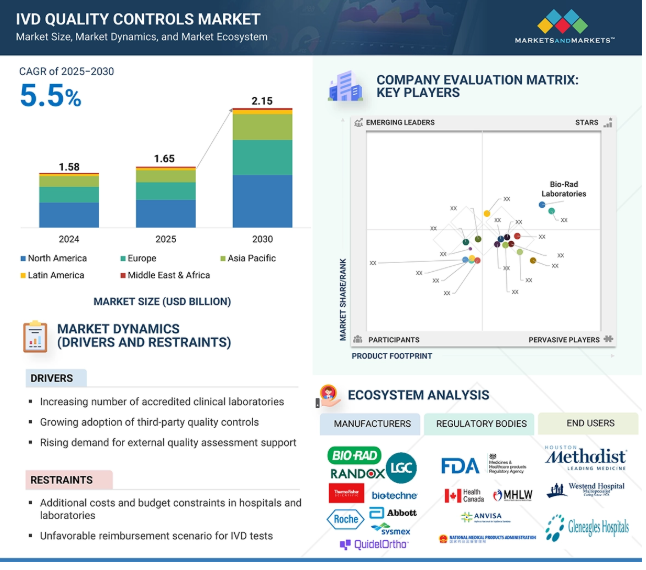

2024年に15.8億米ドルと評価された世界のIVD品質管理市場は、2025年には16.5億米ドルとなり、2025年から2030年にかけて年平均成長率5.5%で堅調に推移し、期間終了時には21.5億米ドルに達すると予測されています。IVD品質管理市場は、いくつかの重要な要因によって大幅な成長を遂げています。認定臨床検査室数の増加が、信頼性が高く標準化された品質管理製品に対する需要を促進しています。さらに、サードパーティ品質管理製品の採用拡大により、検査室は柔軟性、公平な性能評価、プラットフォーム間の幅広い互換性を得ることができます。外部品質評価プログラムに対する需要の高まりは、正確で再現性のある診断結果の必要性をさらに強調しています。高齢者人口の増加などの人口動態の変化により、慢性疾患や感染症の有病率が高まり、診断検査量が増加しています。さらに、先進国地域でのPoC機器の普及は、多様な臨床現場で正確かつタイムリーな結果を保証するための強固な品質管理ソリューションへのさらなる需要を生み出しています。

推進要因:認定臨床検査機関数の増加

認定臨床検査室数の増加は、IVD品質管理市場の成長の重要な促進要因です。ISO 15189、CAP、その他の地域認証基準などの認定プログラムでは、検査施設は厳格な品質管理システムに従い、診断検査において一貫した精度と信頼性を実証することが求められます。規制要件を満たし、信用を得るために認定を求める検査施設が増えるにつれ、高品質の管理材料、データ管理ソリューション、品質保証サービスに対する需要も増加しています。認定を受けた検査施設は、検査の正確性を保証するだけでなく、規制基準への準拠を維持し、外部の品質評価プログラムに参加し、複数の機器や施設にわたって一貫した結果の再現性を達成するためにも、品質管理に依存しています。この傾向は、医療規制が厳しく、診断件数が多い地域で特に顕著です。また、分子アッセイ、イムノアッセイ、ポイント・オブ・ケア・プラットフォームなどの高度な診断技術の導入も、認定取得によって促進され、信頼性の高い品質管理ソリューションのニーズがさらに高まっています。患者の安全性、正確な疾患検出、検査室の標準化が世界的に重視される中、認定臨床検査室数の拡大がIVD品質管理市場を牽引し続けています。

阻害要因:病院や検査室における高コストと予算制約

IVD品質管理市場における主な阻害要因の1つは、病院や検査施設が直面する追加コストと予算の制約です。包括的な品質管理プログラムの実施には、QC製品、データ管理ソリューション、品質保証サービスへの多額の投資が必要です。小規模な検査施設や病院、特に発展途上地域や財源が限られている検査施設では、高品質の多項目対照、自動QC機器、デジタルモニタリングプラットフォームに十分な資金を割り当てることが困難な場合があります。このようなコスト圧力は、正確で信頼性の高い診断検査の需要が高まっているにもかかわらず、高度な品質管理ソリューションの採用を遅らせる可能性があります。初期購入費用だけでなく、検査室ではスタッフのトレーニング、機器のメンテナンス、ソフトウェアの更新、厳しい規制要件への対応に関連する継続的な費用も発生し、運営予算はさらに膨らみます。その結果、一部の施設では基本的なQCや最小限のQCに頼り続け、検査の再現性や正確性が損なわれる可能性があります。この課題に対処するため、市場関係者は、品質と手頃な価格のバランスが取れた、費用対効果が高く、スケーラブルで柔軟なソリューションの開発に注力することができます。モジュール型またはサブスクリプション型のQCサービス、バンドル製品、地域サポートを提供することで、経済的制約を緩和しながら、多様な医療環境での採用を拡大することができます。

可能性:多項目検査の利用の増加

IVD品質管理市場では、多項目対照の利用が増加していることが大きな機会となっています。多項目コントロールにより、検査室は1つのコントロール材料を使用して複数のアッセイまたは分析物を同時にモニターすることができ、業務効率の向上、検査時間の短縮、全体的なコストの削減に役立ちます。複数の検査を1つのコントロールに統合することで、検査室はワークフローを合理化し、取り扱いエラーを最小限に抑え、異なる装置やプラットフォーム間で一貫した性能を維持することができます。自動免疫測定システム、分子診断、ポイントオブケア検査などの高度な診断技術の採用が増加していることも、こうした多用途のコントロールソリューションの需要をさらに促進しています。市場各社は、幅広い診断機器やアッセイと互換性のある多項目コントロールを開発することで、さまざまな規模や能力の検査室に柔軟性を提供し、この傾向を利用することができます。さらに、これらのコントロールをデジタルデータ管理プラットフォームやリアルタイムモニタリングシステムと統合することで、品質監視を強化し、予測的な洞察や逸脱発生時の迅速な是正措置を可能にします。検査室が効率性、正確性、再現性にますます重点を置くようになる中、多項目コントロールは実用的で拡張可能なソリューションを提供します。革新的で信頼性が高く、適応性の高い多項目ソリューションに投資する企業は、この成長市場セグメントを獲得し、最新の診断検査室の進化するニーズに対応するのに有利な立場にあります。

課題 厳しい規制承認要件

IVD品質管理市場における重要な課題は、新しいQC製品やソリューションに求められる厳しい製品承認プロセスです。FDA、CEマーキング機関、その他の地域機関を含む主要市場の規制当局は、すべてのQC材料が安全で信頼性が高く、臨床的に正確であることを保証するために厳しい基準を設けています。これらの承認プロセスには、多くの場合、広範な文書化、厳格なバリデーション試験、性能評価、複数の国際規格への準拠が含まれます。その結果、企業は新製品を商業的に発売するまでに長いリードタイムに直面する可能性があります。規制当局の承認に関連する複雑さと高コストは、中小企業にとって特に負担となり、革新的なソリューションを迅速に市場に投入する能力を制限する可能性があります。実績のある企業でさえ、コンプライアンス要件を満たすために、試験、臨床試験、規制当局への提出に多大な資源を投入しなければなりません。これは製品導入を遅らせるだけでなく、開発コストを増加させ、競争力に影響を与える可能性があります。規制要件を予測し、コンプライアンス手順を合理化することで、企業は遅延を減らし、市場への迅速な参入を促進し、エンドユーザーの信頼を築き、最終的にIVD品質管理市場の持続的な成長を支えることができます。

主要企業・市場シェア

IVD品質管理市場は、病院、臨床検査室、その他のエンドユーザーを含む幅広いエンドユーザーに対応しています。このエコシステムの中で、品質管理製品のメーカーは、品質管理製品、データ管理プラットフォーム、品質保証サービスなどのソリューションの開発、生産、供給において中心的な役割を果たしています。これらの企業は、規制基準や性能基準を遵守しながら、正確性、信頼性、効率性を確保することに重点を置いています。臨床検査室や病院を含むエンドユーザーは、診断精度の維持、治療方針の決定、疾患進行のモニタリング、認定要件の遵守のために、これらの製品を導入しています。規制当局は、基準を設定し、製品の安全性と性能を評価し、製品の市場参入を承認することによって市場を監督し、臨床および品質ベンチマークへの準拠を保証します。これらの監督により、診断結果に対する信頼が維持され、患者の健康が守られ、信頼性の高いQCソリューションの導入が促進されます。これらの関係者が一体となり、相互に結びついたエコシステムを形成することで、技術革新が促進され、品質保証がサポートされ、IVD品質管理市場の成長が形成されます。

技術別では、イムノアッセイ部門が2024年に最大の市場シェアを占めました。

技術別に分類すると、IVD品質管理市場は免疫測定、臨床化学、分子診断、微生物学、血液学、凝固・止血、その他の技術に区分されます。2024年現在、免疫測定法が市場で最大のシェアを占めていますが、これは主に感染症、癌バイオマーカー、慢性疾患モニタリングのルーチン診断に広く使用されているためです。イムノアッセイは、その感度、特異性、迅速で信頼性の高い結果を提供する能力から支持されており、最新の臨床検査室における重要なコンポーネントとなっています。感染症や生活習慣病による世界的な負担の増大は、信頼性の高いイムノアッセイ検査への需要をさらに高め、正確性、一貫性、再現性を確保するための高品質なコントロール材料の必要性を促しています。自動化された免疫測定プラットフォーム、ハイスループット・システム、ポイント・オブ・ケア検査の進歩により、その応用範囲は拡大し、迅速な納期とワークフローの効率化が可能になりました。さらに、検査室では規制への準拠や品質基準の遵守を重視する傾向が強まっており、イムノアッセイコントロールの採用が進んでいます。これらの要因が相まって、このセグメントは市場で強い存在感を示しており、診断精度の維持における重要性が強調され、IVD品質管理市場全体の成長を支えています。

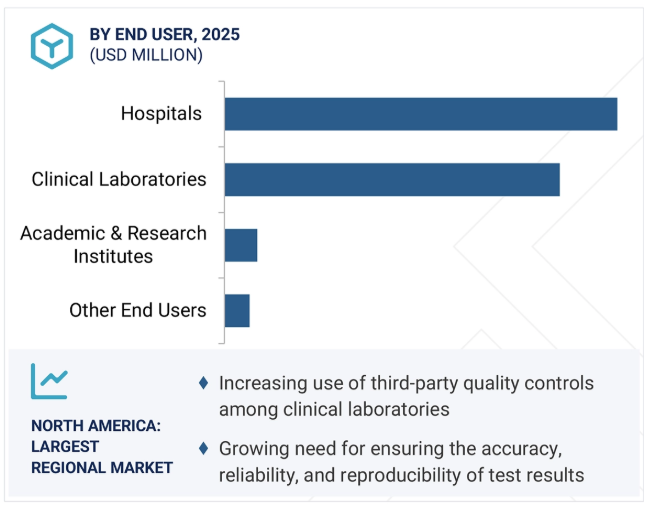

エンドユーザー別では、病院セグメントが2024年に最大の市場シェアを占めました。

エンドユーザー別に見ると、IVD品質管理市場は病院、臨床検査室、学術・研究機関、その他のエンドユーザーに区分されます。2024年には、病院セグメントが最大の市場を占め、その原動力は、診断検査量の多さと、臨床化学、血液学、分子診断などの複数の部門にわたって実施される幅広いアッセイです。病院では、臨床判断の指針、患者の健康状態のモニタリング、治療計画のサポートに不可欠な、正確で再現性のある一貫した結果を保証するために、信頼性の高い品質管理製品が必要です。慢性疾患や感染症の流行の高まりに加え、早期診断や個別化医療への注目が高まっていることも、病院環境におけるQCソリューションの採用に拍車をかけています。さらに、病院は厳しい規制や認定基準の対象となっており、コンプライアンスを維持し患者の安全を守るために、検証済みの高品質な管理材料の使用が義務付けられています。また、自動診断システム、多項目コントロール、ポイントオブケア検査プラットフォームの統合が進んでいることも、品質管理製品に対する病院の依存度を高めています。これらの要因により、病院はIVD品質管理市場で最大のエンドユーザー区分となっています。

IVD品質管理市場は大きく5つの地域に分けられます: 北米、欧州、アジア太平洋、中南米、中東・アフリカ。北米は、強固な医療制度と高度な検査インフラに支えられ、IVD品質管理市場の世界最大シェアを占めています。同地域では、慢性疾患や感染症の流行により診断検査量が多く、正確で信頼性の高い品質管理ソリューションのニーズが高まっています。病院や臨床検査室を含む医療施設は、規制や認定基準を満たすことに重点を置いており、QC製品やサービスの普及を促進しています。自動診断プラットフォーム、分子検査、ポイントオブケア技術の統合により、検査室のワークフローが複雑化し、正確な品質管理対策への信頼がさらに高まっています。さらに、この地域にはIVD品質管理の主要グローバルメーカーが数社存在し、技術革新、製品開発、流通ネットワークへの継続的な投資により、高度なQCソリューションの入手可能性と採用が強化されています。検査結果の再現性の重要性に対する意識の高まりや、臨床ワークフローにおける効率性の重視も、市場の成長を後押ししています。これらの要因を総合すると、北米は体外診断用医薬品の品質管理の主要市場であると言えます。

2025年6月、ゼプトメトリクス社(米国)は、ファージ様粒子カプセル化RNA技術を用いた分子診断品質保証製品であるNATtrol Influenza A H5N1 Quantitative Stockを発売しました。この製品は、H5N1検出の精度と信頼性を高めるとともに、検査室がエンド・ツー・エンドの検査ワークフローを検証できるようサポートすることを目的としています。

2025年3月、Microbix Biosystems Inc.(カナダ)は、Australian Centre for the Prevention of Cervical Cancer(ACPCC)およびそのAustralian HPV Reference Laboratory(オーストラリア)と覚書を締結しました。本契約に基づき、マイクロビクスはPROCEEDxFLOQブランドの品質評価製品(QAP)を提供し、高リスクのヒトパピローマウイルス(HPV)感染症検査の品質管理をサポートします。

2024年11月、Bio-Techne Corporation(米国)は、R&D Systems Hematology Controls and Calibratorsが体外診断用医薬品の欧州連合規格に適合していることを証明する体外診断用医薬品規制(In Vitro Diagnostic Regulation:IVDR)認証を取得しました。

2024年9月、LGC Limited(英国)はAccuGenomics, Inc.(米国)と提携し、LGCの品質管理に関する専門知識とAccuGenomicsのNGSモニタリング技術を組み合わせることで、分子診断におけるイノベーションを推進します。この提携は、がんNGS検査のための信頼性の高い品質管理ソリューションを開発し、精密医療をサポートし、患者により正確で実用的な結果を提供することを目的としています。

体外診断(IVD)品質管理市場の主要企業は以下の通り。

Bio-Rad Laboratories, Inc. (US)

Thermo Fisher Scientific Inc. (US)

LGC Limited (UK)

Abbott (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Randox Laboratories Ltd. (UK)

Siemens Healthineers AG (Germany)

QuidelOrtho Corporation (US)

Danaher Corporation (US)

Sysmex Corporation (Japan)

Bio-Techne Corporation (US)

Microbix Biosystems Inc. (Canada)

Microbiologics, Inc. (US)

ZeptoMetrix (US)

Fortress Diagnostics (UK)

Helena Laboratories Corporation (US)

Streck, Inc. (US)

SERO AS (Norway)

Maine Molecular Quality Controls, Inc. (US)

Sun Diagnostics, LLC (US)

Alpha-Tec (US)

Grifols, S.A. (Spain)

ConeBioproducts (US)

Eurotrol B.V. (Netherlands)

Biorex Diagnostics (UK)

【目次】

はじめに

34

研究方法論

39

要旨

52

プレミアムインサイト

56

市場概要

60

5.1 はじめに

5. 2 市場動向 DRIVERS- 認定臨床検査室数の増加- 第三者品質管理の採用拡大- 外部品質評価支援に対する需要の増加- 高齢者人口の増加とそれに伴う慢性疾患および感染症の有病率の増加- 先進地域におけるPOC機器の採用拡大 RESTRAINTS- 病院および検査室における追加的なコストと予算の制約- IVD検査に対する不利な償還シナリオ 病院や検査室における追加コストと予算の制約 ・体外診断用医薬品検査に対する不利な償還シナリオ チャレンジャー ・厳しい製品承認プロセス ・いくつかの新興国における臨床検査室認定に関する規制の欠如

5.3 価格分析 IVD品質管理製品の平均販売価格動向(2023~2025年) IVD品質管理製品の平均販売価格動向(主要プレーヤー別)(2023~2025年) IVD品質管理製品の平均販売価格動向(地域別)(2023~2025年

5.4 主要特許の特許分析リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析 輸入データ(HSコード3822) 輸出データ(HSコード3822)

5.8 エコシステム分析 ivd品質管理市場:エコシステムにおける企業の役割

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 規制分析 規制の枠組み-北米-欧州-アジア太平洋-中南米-中東-アフリカ 規制機関、政府機関、その他の組織

5.11 技術分析 主要技術- 免疫測定法 副次的技術- 分子診断法 副次的技術- 臨床化学法

5.12 主要会議・イベント(2025~2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析 ケーススタディ1: 分子ウイルス学におけるunity real-timeによる品質管理データ管理 ケーススタディ2: 外部品質管理によるインフルエンザ診断の信頼性向上

5.17 AI/ジェネレーティブAIのIVD品質管理市場へのインパクト AIの市場ポテンシャル AIのユースケース AIの導入(主要企業別、ユースケース別) IVD品質管理市場におけるAIの将来性

5.18 IVD品質管理市場に対する2025年米国関税の影響 主要関税率価格の影響分析 国・地域への影響- 北米- 欧州- アジア太平洋地域 エンドユース産業への影響- 病院- 臨床検査室- 学術・研究機関

IVD品質管理市場、製品・サービス別

103

6.1 はじめに

6.2 血清/血漿ベースの品質管理製品 – 診断検査結果の安定性と精度の向上により、血清/血漿ベースの品質管理製品の需要が増加 全血ベースの品質管理製品 – 高品質の臨床検査結果を確保するニーズの高まりが市場を牽引 尿素ベースの品質管理製品 – 腎臓疾患の発生率の増加が尿素ベースの品質管理製品の需要を牽引 その他の品質管理製品

6.3 データ管理ソリューション 臨床検査室の分析パフォーマンス向上への注目の高まりが市場成長を後押し

6.4 品質保証サービス 臨床検査室のパフォーマンス評価ニーズの高まりが品質保証サービスの需要を拡大

IVD品質管理市場、技術別

129

7.1 導入

7.2 イムノアッセイ試験の精度モニタリングへの注目がイムノアッセイ・コントロールの 採用を促進

7.3 生活習慣病の罹患率の上昇が市場成長の機会をもたらす臨床化学

7.4 分子診断学 感染症の罹患率の増加が分子診断コントロールの需要を促進

7.5 微生物学 自動化された臨床微生物検査機器の採用増加が市場成長を支える

7.6 血液学 血液学的検査結果の正確さへのニーズが血液学的品質管理への依存を促進

7.7 心臓血管手術件数の増加が凝固・止血検査の需要を促進

7.8 その他の技術

IVD品質管理市場:メーカータイプ別

157

8.1 導入

8.2 サードパーティ製コントロール 独立したコントロール- 分析プロセスに対する偏りのない独立した性能評価が採用を促進 装置固有のコントロール- 装置固有の互換性への依存が需要を制限

8.3 OEM(相手先商標製品製造業者)向けコントロール:QC 関連の問題に対する感度が低いため、採用が減少。

IVD品質管理市場、エンドユーザー別

172

9.1 導入

9.2 大量のIVD処置が行われる病院が市場を牽引

9.3 臨床検査室 認定検査室数の増加が市場を牽引

9.4 正確な研究結果への注目が高まる学術・研究機関が市場成長を後押し

9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4180

- フレキソプレート取り付け機械の世界市場2025:メーカー別、地域別、タイプ・用途別

- 合成ビタミンE市場:グローバル予測2025年-2031年

- マルチパラメータ温度モニターの世界市場2025:メーカー別、地域別、タイプ・用途別

- PET

- タンディッシュ用耐火物市場2025年(世界主要地域と日本市場規模を掲載):成形耐火物、一体型耐火物

- ガラス洗浄機市場2025年(世界主要地域と日本市場規模を掲載):水平、垂直

- ピーラー遠心分離機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の電気自動車用プラスチック部品市場

- 酸素療法の世界市場規模は2033年までにCAGR 8.9%で拡大する見通し

- リチウム電池式充電式補聴器市場2025年(世界主要地域と日本市場規模を掲載):RIC、BTE、ITE、ITC

- 医療ビリングの世界市場規模は2033年までにCAGR 12.1%で拡大する見通し

- 世界のミニ冷蔵庫市場・予測 2025-2034