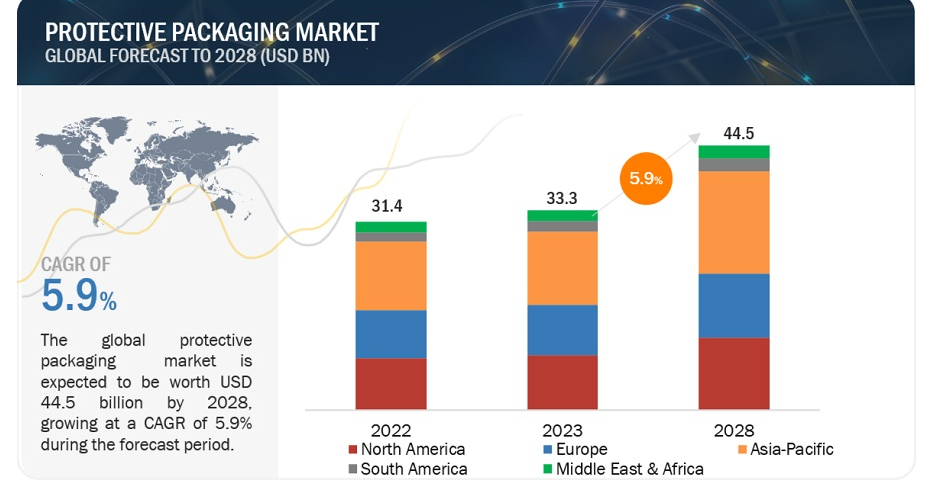

保護包装市場は、2023年の333億米ドルから2028年には年平均成長率5.9%で445億米ドルに成長すると予測されている。自動車部品や自動車の安全な輸送と保管を確保するために、専門的な包装ソリューションを必要とするメーカーが増加しているため、成長する自動車産業は保護包装市場を大幅に押し上げる構えである。世界的な自動車需要の高まりと生産能力の拡大に伴い、デリケートな部品を効果的に保護し、輸送中の損傷を防ぎ、サプライチェーン・ロジスティクスの厳しさに耐える保護包装材へのニーズが高まっている。繊細な部品を緩衝するための軽量発泡プラスチックから、組み立てられた自動車を出荷するための耐久性のある段ボール箱まで、自動車セクターの保護包装ソリューションへの依存は、市場の大幅な成長を促進し、自動車業界の進化するニーズに対応するための技術革新と拡大の機会を提供すると予想される。

市場動向

促進要因 国際貿易の増加

企業が国境を越えた物品の安全かつ確実な輸送に努めているため、国際貿易量の増加が保護包装市場の重要な推進力となっている。グローバル化によって経済間の相互接続が進み、サプライチェーンが拡大する中、グローバル・ロジスティクスの複雑さや課題に耐えられる保護包装ソリューションへの需要が高まっている。耐久性に優れた木箱やパレットから、特殊な緩衝材や耐湿性コーティングに至るまで、保護包装は輸送中の損傷や盗難、環境要因から製品を守る上で重要な役割を果たしている。市場の拡大、コストの効率化、新市場へのアクセスといった要因によって国際貿易が成長し続ける中、革新的で信頼性の高い保護包装ソリューションへの需要が高まり、保護包装市場の成長と投資の機会がもたらされると予想される。

阻害要因 包装に関する厳しい規制

環境問題への対応と廃棄物の削減を目的とした包装に関する厳しい規制が、保護包装市場の大きな阻害要因となっている。材料の使用、リサイクル、廃棄に関する規制を遵守することで、企業の包装業務に複雑さとコストが加わる。さらに、進化し続ける規制や標準に常に適応する必要があるため、保護包装業界のメーカーやサプライヤーは課題を抱えることになる。さらに、特定の材料や包装形態に対する規制は、包装ソリューションの選択肢を制限し、製品革新や市場競争力に影響を与える可能性がある。規制要件が厳しくなるにつれ、保護包装市場の企業は、持続可能性、コスト効率、性能のバランスを取りながら、コンプライアンスをナビゲートしなければならない。

機会 新しい持続可能な包装オプションの開発

環境に優しいソリューションに対する消費者の需要の高まりと、包装廃棄物に関する規制の強化により、新しい持続可能な包装オプションを開発することは、保護包装市場に大きな機会をもたらしている。生分解性プラスチック、再生紙、堆肥化可能なパッケージングなど、持続可能な素材に革新的な投資を行っている企業は、このトレンドを活用し、競争優位に立つことができる。環境に配慮した包装ソリューションを提供することで、企業は環境意識の高い消費者にアピールし、ブランドの評判を高め、進化する規制要件を満たすことができる。さらに、持続可能な包装オプションへの投資は、長期的なコスト削減と資源効率につながり、保護包装市場における成長と差別化の戦略的機会となる。

課題 製品品質の維持

包装はサプライチェーン全体を通して商品の完全性を確保しながら効果的に商品を保護しなければならないため、製品の品質を維持することは保護包装市場において重要な課題となっている。適切な保護を提供することと、包装資材の使用量を最小限に抑えることの微妙なバランスを達成することは、特に壊れやすいものや腐敗しやすいものにとっては複雑なことである。さらに、輸送中の温度変化、湿度、乱暴な取り扱いなどの要因は、適切な包装ソリューションによって適切に対処しなければ、製品の品質を損なう可能性がある。

素材別では、発泡プラスチックが予測期間中最大のシェアを占めている。

発泡プラスチックはカスタマイズ性が高く、特定の製品要件を満たすオーダーメイドのパッケージング・ソリューションの構築が可能である。メーカーは、発泡プラスチックを様々な形状やサイズに成形し、電子機器や消費財から産業機器や自動車部品に至るまで、様々な種類の製品に正確にフィットし、最適な保護を提供することが容易にできる。発泡プラスチックは、多様な産業で信頼性の高い保護と多用途性を提供してきた実績があり、製造業者と消費者の双方に比類のない性能と安心を提供し、保護包装市場を支配し続けている。

タイプ別では、硬質保護包装が予測期間中第3位を占めた。

硬質保護包装は、その耐久性、汎用性、幅広い製品に強固な保護を提供する能力により、保護包装市場で第3位のタイプにランクされている。プラスチック、金属、ガラス、木材などの材料から作られる硬質包装は、構造的完全性と圧縮に対する耐性を備えており、輸送や保管中の衝撃、積み重ね、乱暴な取り扱いから商品を保護するのに理想的である。さらに、プラスチッククレート、金属缶、ガラス瓶、木製パレットなどの硬質包装ソリューションは、食品・飲料、医薬品、エレクトロニクス、自動車などさまざまな業界で広く使用されており、この包装タイプの幅広い採用と隆盛に貢献している。

機能別では、包装が予測期間中第2位のシェアを占めている。

ラッピングは、様々な製品に追加の保護層を提供する汎用性と有効性により、保護包装市場で2番目に大きな機能として浮上している。シュリンクラップ、ストレッチラップ、紙ベースの包装材のいずれであっても、包装は輸送中や保管中に湿気、ほこり、傷、その他の外的要素に対する重要なバリアとして機能する。この機能は、不規則な形状や壊れやすい表面を持つ商品には特に不可欠であり、包装材は商品の輪郭にぴったりとフィットし、損傷や摩耗のリスクを最小限に抑える。

用途別では、工業用品が予測期間中最大のシェアを占めている。

製造と貿易のグローバル化の進展が、工業製品分野における保護包装ソリューションの需要をさらに押し上げている。競争の激しいグローバル市場で事業を展開する企業では、効率的なロジスティクスとサプライチェーン管理が重視されるようになり、国際輸送の厳しさに耐え、厳しい品質基準を満たすことができる信頼性の高い包装ソリューションの必要性が高まっている。その結果、保護包装市場のメーカーやサプライヤーは、産業用アプリケーション特有の要件に合わせた高度なソリューションの革新と開発を続けており、保護包装市場における最大のアプリケーション・セグメントとしての産業用品の優位性をさらに確固たるものにしている。

アジア太平洋地域は予測期間中に最も高いCAGRを占めると予測されている。

アジア太平洋地域は、電子商取引やオンライン小売プラットフォームの急速な拡大により、保護包装市場の急成長をリードしている。このような保護包装に対する需要の高まりは、特に中国、インド、日本などの国々で盛んな製造業によってさらに後押しされている。企業は厳しい品質・安全基準を満たすため、高度な保護包装技術への投資を増やしている。

主要企業

保護包装市場は、Smurfit Kappa Group(アイルランド)、Sealed Air(米国)、Sonoco Products Company(米国)、Crown Holdings Inc.(米国)、DS Smith plc(英国)、PREGIS LLC(米国)、Intertape Polymer Group Inc. (オーストラリア)、Storopack Hans Reichenecker GmbH(ドイツ)、Ranpak Holdings Corp. 拡張、買収、合弁事業、新製品開発は、保護包装市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部である。

2023年10月、DS Smith plcは英国に画期的なグローバル研究開発(R&D)・イノベーションセンターである「R8」を立ち上げた。この業界初の施設は、顧客やパートナーとの協力を通じて、画期的なパッケージング・フルフィルメント・ソリューションの開発を加速させることを目的としている。

2023年8月、DS Smith plcはセルビアの高品質パッケージング企業であるBosis d.o.o.を買収した。この買収は、DSスミスの東欧における既存のパッケージング事業を補完するものであり、同地域におけるDSスミスの成長促進を支援するものである。

2023年7月、Smurfit Kappa Group plcはモロッコのラバトにある25,000m2の施設に3,500万米ドル以上を投資した。この施設は、工業、農業、FMCG、自動車、製薬、セラミックなど様々な分野のモロッコ国内企業やグローバル企業にサービスを提供している。

2022年9月、Smurfit Kappa Group plcはリオデジャネイロの包装工場を買収した。PaperBox社の買収は、ブラジルにおける同社のプレゼンスと製品ポートフォリオの両方を拡大する。

2022年10月、シールドエアー社はSEE Packforum South Americaの開幕を発表。このセンターは、技術主導の体験を創造するように設計され、顧客に新しいパッケージングソリューション、デザイン、アプリケーションへの即時アクセスを提供する。

2022年11月、ソノコ・プロダクツ・カンパニーは、合弁事業パートナーであるウェストロック・カンパニー(ウェストロック)からRTSパッケージングLLC(RTS)の残りの持分とテネシー州チャタヌーガにあるウェストロックの製紙工場を買収する正式契約を締結したことを発表。

2022年11月、オートメーション・パッケージング・テクノロジーズ部門は、米国ロゼルに新たなグローバル旗艦施設を開設した。オートメーション&パッケージング・テクノロジーズ(APT)部門の新たな拠点となる36万平方フィートの施設には、カスタマー・エクスペリエンス・センター、トレーニング施設、拡張された機器製造機能が設置される。

【目次】

1 はじめに (ページ – 40)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

図1 保護包装:市場区分

1.3.1 考慮した年数

1.3.2 対象地域

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 45)

2.1 調査データ

図2 保護包装市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な一次インサイト

図3 関係者と一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図4 市場規模の推定:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図5 市場規模の推定:トップダウンアプローチ

図6 市場規模推定(供給サイド)

2.3 市場の内訳とデータ三角測量

図7 保護包装市場:データ三角測量

2.4 調査の前提

2.5 調査の限界

2.6 成長率の仮定

2.7 景気後退の影響

3 事業概要 (ページ – 54)

図 8 発泡プラスチックは予測期間中最大の材料セグメントであり続ける

図9 柔軟性保護包装分野は2023年から2028年にかけて最も高い成長率を示す

図 10 2028年までクッション機能が最大のセグメントとなる

図11 工業製品用途が保護包装市場をリードする

図 12 2022 年にはアジア太平洋地域が最大の市場シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 58)

4.1 保護包装市場におけるプレーヤーにとっての魅力的な機会

図 13 国際貿易の増加が保護包装市場を牽引

4.2 アジア太平洋地域の保護包装市場:材料別、国別

図14 2022年の主要ステークホルダーは発泡プラスチックと中国

4.3 材料別保護包装市場

図15 予測期間中、発泡プラスチックが最大セグメントとなる

4.4 保護包装市場:タイプ別

図16 予測期間中、軟質保護包装が市場をリードする

4.5 保護包装市場:機能別

図 17 予測期間中、クッション材が他のセグメントを上回る

4.6 保護包装市場:用途別

図 18 2028 年まで工業製品セグメントが最大を維持

4.7 保護包装市場:地域別

図 19 中国が予測期間中に最も急成長する市場

5 市場概観(ページ番号 – 62)

5.1 はじめに

5.2 市場ダイナミクス

図 20 保護包装市場のダイナミクス

5.2.1 ドライバ

5.2.1.1 国際貿易の急増

図21 世界の商品輸出、1982年~2022年(1兆米ドル)

5.2.1.2 電子商取引の成長

図22 小売総売上高に占める電子商取引の割合(1999年~2023年

5.2.2 阻害要因

5.2.2.1 包装に関する厳しい規制

5.2.2.2 原材料コストの変動

図23 原材料価格の変動、2022-2023年(米ドル/バレル)

5.2.3 機会

5.2.3.1 オンライン食料品ショッピングの増加

5.2.3.2 持続可能な包装オプションの開発

5.2.3.3 新興市場への進出

5.2.4 課題

5.2.4.1 持続可能で耐久性のある包装材料の入手可能性の制限

5.3 顧客のビジネスに影響を与えるトレンドと混乱

図24 顧客のビジネスに影響を与える傾向と混乱

5.4 サプライチェーン分析

図25 サプライチェーン分析

5.5 エコシステムマップ

図26 保護包装市場のエコシステムにおける主要企業

表1 保護包装市場:エコシステム

5.6 技術分析

5.6.1 主要技術

5.6.2 補完的技術

5.6.3 隣接技術

5.7 特許分析

図27 保護包装市場で付与された特許数(2014~2023年

図28 保護包装市場で付与された特許の地域分析(2014~2023年

表2 保護包装市場における特許(2022~2023年

5.8 貿易分析

5.8.1 保護包装市場の輸出シナリオ

5.8.1.1 HSコード:481910の輸出シナリオ

図29 輸出(HSコード:481910)、主要国別、2018年~2022年(10億米ドル)

5.8.1.2 HSコード:392390の輸出シナリオ

図30 輸出(HSコード392390)、主要国別、2018-2022年(10億米ドル)

5.8.2 保護包装市場の輸入シナリオ

5.8.2.1 HSコード:481910の輸入シナリオ

図31 輸入(HSコード:481910)、主要国別、2018年~2022年(10億米ドル)

5.8.2.2 HSコード:392390の輸入シナリオ

図32 輸入(HSコード392390)、主要国別、2018-2022年(10億米ドル)

5.9 主要な会議とイベント(2024~2025年)

表3 主要な会議・イベント(2024~2025年)

5.10 ケーススタディ分析

5.10.1 F35統合打撃戦闘機のパッケージ出荷

5.10.1.1 課題

5.10.1.2 解決策

5.10.2 グリーンバブル包装への切り替えによる年間19万米ドル以上の節約

5.10.2.1 課題

5.10.2.2 解決策

5.10.3 錠剤の保護包装

5.10.3.1 課題

5.10.3.2 解決策

5.11 関税と規制の状況

5.11.1 保護包装市場に関連する関税

表4 HS 392390の国別平均関税率(2022年

表5 HS 481910の国別平均関税率(2022年

5.11.2 規制機関、政府機関、その他の団体

表6 北米:規制機関、政府機関、その他の団体

表7 欧州:規制機関、政府機関、その他の団体

表8 アジア太平洋地域:規制機関、政府機関、その他の団体

表9 その他の地域:規制機関、政府機関、その他の団体

5.12 ポーターの5つの力分析

図 33 ポーターの5つの力分析

表10 ポーターの5つの力分析

5.12.1 新規参入の脅威

5.12.2 代替品の脅威

5.12.3 供給者の交渉力

5.12.4 買い手の交渉力

5.12.5 競合の激しさ

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図34 上位4つのアプリケーションの購買プロセスにおける利害関係者の影響力

表11 上位4アプリケーションの購買プロセスにおける関係者の影響力(%)

5.13.2 購入基準

図35 保護包装の上位4用途における主な購買基準

表12 保護包装の上位4用途における主な購買基準

5.14 マクロ経済指標

5.14.1 世界のGDP見通し

表13 世界のGDP成長予測、2021~2028年(1兆米ドル)

5.15 価格分析

5.15.1 主要企業のタイプ別平均販売価格動向

図36 主要プレーヤーの平均販売価格動向(タイプ別

表14 主要メーカーのタイプ別平均販売価格動向(米ドル/kg)

5.15.2 地域別平均販売価格動向

図37 地域別平均販売価格動向(米ドル/kg)

表15 平均販売価格動向、地域別、2022~2028年(米ドル/kg)

5.16 投資と資金調達のシナリオ

図38 2023年に予定されている保護包装に対する投資家の資金調達

6 保護包装市場, 材料別 (ページ – 94)

6.1 はじめに

図 39:予測期間中、紙と板紙が最も高い成長率を記録

表 16 保護包装市場、材料別、2019 年~2021 年(百万米ドル)

表17 保護包装市場:材料別、2022〜2028年(百万米ドル)

表18 保護包装市場、材料別、2019-2021年(キロトン)

表19 保護包装市場、材料別、2022〜2028年(キロトン)

6.2 発泡プラスチック

6.2.1 軽量、カスタマイズ可能、衝撃吸収特性が市場を牽引

6.3 紙・板紙

6.3.1 持続可能性重視の高まりが市場を牽引

6.4 プラスチック

6.4.1 耐久性、汎用性、費用対効果が市場を牽引する

6.5 その他の素材

7 保護包装市場, タイプ別 (ページ – 98)

7.1 はじめに

図 40 予測期間中、フレキシブル保護包装が市場を支配する

表 20 保護包装市場、タイプ別、2019~2021 年(百万米ドル)

表21 保護包装市場:タイプ別、2022-2028年(百万米ドル)

表22 保護包装市場:タイプ別、2019-2021年(キロトン)

表23 保護包装市場、タイプ別、2022-2028年(キロトン)

7.2 硬質保護包装

7.2.1 安全で確実な輸送へのニーズが市場を牽引

7.3 軟質保護包装

7.3.1 電子商取引とオンライン小売の増加が市場を牽引する

7.4 発泡保護包装

7.4.1 卓越したクッション性と衝撃吸収性が市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 3721

- フラッシュスピニングHDPE不織布の世界及び日本市場2026年:種類別(ソフト(不織布)、ハード(繊維紙))

- ラストマイル自動化の世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 世界のアルミニウムろう付け市場(2025 – 2032):製品種類別、製品形態別、最終用途別、地域別分析レポート

- 3-メチル-δ-バレロラクトン(CAS 1121-84-2)の世界市場2020年~2025年、予測(~2030年)

- 食品用テクスチャ剤の世界市場

- パラジウム電極の世界及び日本市場2026年:種類別(パラジウムコーティング、純パラジウム、複合パラジウム)

- 耐熱手袋の世界市場2025:メーカー別、地域別、タイプ・用途別

- 2,4,6-トリプロピル-1,3,5-トリオキサン(CAS 2396-43-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の臨床検査サービス市場(2025 – 2035):検査種類別 、技術別分析レポート

- ベータ・フタロシアニン・ブルーのグローバル市場(2026-2036):標準型ベータブルー、耐熱性ベータ、プラスチック用ベータ、コーティング剤用ベータ、インク用ベータ

- DevSecOpsの世界市場規模調査、コンポーネント別(ソリューション、サービス)、展開タイプ別(オンプレミス、クラウド)、組織規模別、業種別(BFSI、IT・通信、製造、政府・公共)、地域別予測:2022年~2032年

- コンピュータ断層撮影(CT)の世界市場規模は2033年までにCAGR 7.6%で拡大する見通し