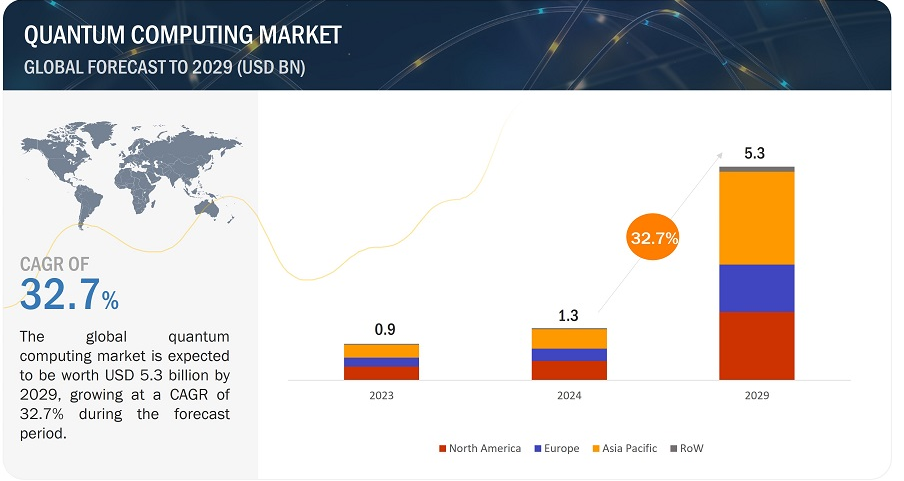

量子コンピューティングの世界市場規模は、2024年に13億米ドルと評価されている。2029年には53億ドルになると予測され、予測期間中の年平均成長率は32.7%である。フォトニックネットワークやスピン量子ビットなどの量子コンピューティング技術が様々なエンドユーザー産業で採用されつつあることや、量子コンピューティング技術への資金拠出が増加していることなどが、予測期間中の市場成長を後押ししている。

市場動向

促進要因 量子コンピューティング技術への投資の増加

量子コンピューティングを取り巻くエコシステムは急速に拡大している。この技術は、地球物理学、医療画像、ナビゲーションシステムなどの分野に応用されている。米国、オーストラリア、欧州連合(EU)などの各国政府は、量子コンピューティングの取り組みと投資に取り組んでいる。例えば、2023年1月、カナダ政府は、量子人材の育成、量子技術応用の進展、量子コンピューティングの商業化のための取り組みに3億5500万米ドルを投資する計画を発表した。

抑制: 安定性とエラー訂正の問題

量子コンピューターは計り知れない可能性を秘めているが、処理する情報の安定性という大きなハードルに直面している。0か1のどちらかである従来のコンピュータの古典的なビットとは異なり、量子コンピュータの構成要素である量子ビットは、両方の状態を同時に持つ重ね合わせの状態で存在する。このもろさが、環境ノイズやハードウェアの不完全性によるエラーを引き起こしやすいのだ。

チャンス 量子コンピュータ技術の進歩

量子コンピューティングは、情報の保存と処理方法を一変させる。アルゴリズムの効率を大幅に向上させる。量子コンピューティングのエコシステムは急速に進化しており、第5世代コンピュータの開発に貢献している。量子コンピューティングに関連する研究は、従来のコンピューティングにおける継続的な技術革新によって発展している。その結果、古典的なコンピューティング産業は量子技術のシミュレーションへと移行している。量子コンピュータは、古典的なコンピュータの能力を制限する障害を解読できる可能性があり、それにより、古典的なコンピュータではかなりの時間を要するデータの暗号化や最適化に関する複雑な問題を数秒で解決することができる。量子コンピューターに量子ビットを使用することで、量子コンピューターは重ね合わせともつれの特性を持つことができる。複数の量子ビットを重ね合わせることで、量子コンピューターの処理能力が向上する。この処理能力により、量子コンピューターは古典的コンピューターが解決できない複雑な問題を解決することができる。

課題:量子コンピューティング技術に熟練した社会人の不足

量子コンピュータは比較的新しい技術分野であり、コンピュータサイエンスや数学の専門知識だけでなく、量子力学の特別な理解も必要とされる。量子コンピューティングは学際的な分野であるため、専門家には量子プログラミングや機械学習などの知識が必要であり、その習得には時間がかかる。

予測期間中、量子コンピューティング市場の年平均成長率が最も高いのはシステム分野

量子コンピューティング技術の開発に対する継続的な投資は、顧客が直面する現実世界の問題に対処するために、この技術の限界を押し広げると予想される。さらに、IBMやRigetti Computingなどの企業が量子コンピューティングシステムを開発し、顧客にサービスとして提供している。

予測期間中、クラウド分野が最大の市場規模を記録

2024年から2029年にかけて、量子コンピューティング市場ではクラウド分野がオンプレミス分野よりも大きなシェアを占めると予測されている。クラウド量子コンピューティングは、量子プロセッサやその他の量子コンピューティング資源へのアクセスを提供するためにクラウドコンピューティングを利用する量子コンピューティング技術の一種である。施設内でデータ処理を行う企業は、過去10年間でIT負荷の大部分をAmazon Web Services、Microsoft Azure、Google Cloudなどの専門クラウドサービスに移行している。少数の企業は、企業所有のプライベート・コンピューター・リソースとパブリック・クラウド・ベースのサービスを利用するハイブリッド・クラウドを利用している。

予測期間中、量子コンピューティング市場の年平均成長率が最も高いのは機械学習分野である。

量子コンピューティングと機械学習は、密接に関連する2つの研究分野である。量子コンピューティングはデータの処理方法を革新する可能性を秘めており、機械学習はそのデータを利用するための強力なツールである。この2つを組み合わせることで、研究者は量子コンピューティングのユニークな特性を活用し、困難な問題をより迅速かつ効率的に解決できる新しいアルゴリズムの開発に期待している。

予測期間中、アジア太平洋地域が量子コンピューティング市場で最大シェアを占める

高性能コンピューティングへの需要が高まり、新しい技術やアプリケーションの創出が増加し、研究開発費が増加し、産学連携が活発化している。アジア太平洋地域の量子コンピューティングの重要な成長要因には、こうした動きが含まれる。

主要企業

量子コンピューティング企業は、IBM(米国)、D-Wave Quantum Inc. (カナダ)、マイクロソフト(米国)、アマゾンウェブサービス(米国)、リゲッティ・コンピューティング(米国)、富士通(日本)、日立製作所(日本)、東芝(日本)、グーグル(米国)、インテル(米国)、Quantinuum(米国)、華為技術(中国)、NEC(日本)、アクセンチュア(アイルランド)、 日本電信電話(日本)、ボッシュ(ドイツ)、Quantum Computing Inc(米国)、IonQ(米国)、QC Ware(米国)、PsiQuantum(米国)、Alpine Quantum Technologies GmbH(チロル)、Xanadu(カナダ)、Zapata Computing(米国)、Northrop Grumman(米国)。

セグメント

サブセグメント

製品別

システム

サービス別

デプロイメント別

オンプレミス

クラウド

テクノロジー別

トラップイオン

量子アニーリング

超伝導キュービット

フォトニックネットワーク

その他

アプリケーション別

最適化

シミュレーション

機械学習

その他

エンドユーザー別

宇宙・防衛

輸送・物流

医療・製薬

化学、銀行、金融

エネルギー・電力

アカデミア

政府機関

地域別

北米

米国

カナダ・メキシコ

ヨーロッパ

ドイツ

英国

フランス

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

その他のアジア太平洋地域

その他の地域

中東・アフリカ (MEA)

南米

2024年2月、D-Waveは1,200量子ビットを超えるAdvantage2プロトタイプをLeapリアルタイム量子クラウドサービスを通じて利用可能にした。これにより、既存のLeap契約者は新しいハードウェアにすぐにアクセスできるようになり、新規ユーザーはLeapに登録すると、プラットフォームが提供する他の量子プロセッシング・ユニット(QPU)やソルバーとともに、Advantage2プロトタイプを最大1分間無料で利用できる。

2023年12月、IBMは慶應義塾大学、東京大学、延世大学、ソウル大学、シカゴ大学と協力し、日本、韓国、米国における量子教育活動を支援すると発表した。IBMは、今後10年間で最大40,000人の学生を対象に、参加する各大学からの寄付金と組み合わせて教育プログラムを提供し、量子人材育成と量子コンピューティング・エコシステムの成長を促進する。

2023年11月、リゲッティ・コンピューティングはDARPA(国防高等研究計画局)からフェーズ2の資金を確保した。これらの150万米ドル(の可能性)の助成金は、実世界のアプリケーションのための大規模量子コンピュータの性能を測定するためのベンチマークを開発するリゲッティを支援する。

2023年6月、インテルは最新の量子チップである12量子ビットのTunnel Fallsを大学や連邦研究機関に提供することで、量子コンピューター研究分野の拡大に向けて一歩を踏み出した。この取り組みは、より多くの研究者が最先端の量子テクノロジーを実際に体験できるようにすることで、研究コミュニティを強化することを目的としている。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.2.1 対象市場

図1 市場セグメンテーション

1.3 地理的範囲

1.3.1 考慮した年

1.3.2 包含と除外

1.4 通貨

1.5 利害関係者

1.6 変更の概要

1.7 制限事項

1.8 景気後退の影響

2 調査方法 (ページ – 35)

2.1 調査データ

図 2 プロセスフロー 量子コンピューティング市場推定

図 3 調査デザイン

2.1.1 二次調査および一次調査

2.1.1.1 主要業界インサイト

2.1.2 二次データ

2.1.2.1 主要な二次情報源のリスト

2.1.2.2 二次ソースからの主要データ

2.1.3 一次データ

2.1.3.1 一次データの内訳

2.1.3.2 一次ソースからの主要データ

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)による市場規模把握アプローチ

図4 市場規模推定手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模把握アプローチ

図5 市場規模推計手法:トップダウンアプローチ

2.3 データ三角測量

図6 データ三角測量:量子コンピューティング市場

2.4 リサーチの前提

2.5 制限事項

2.6 リスク評価

2.7 不況が量子コンピューティング市場に与える影響を分析するアプローチ

3 事業概要 (ページ – 46)

図 7:予測期間中、量子コンピューティング市場ではサービス分野が大きなシェアを占める

図8:予測期間中、量子コンピューティング市場をリードするのはクラウド分野

図9 予測期間中、量子コンピューティング市場では超伝導量子ビットが最大シェアを占める

図10:予測期間中、機械学習分野が最も高い成長率を記録

図11 量子コンピューティング市場では銀行・金融分野が最大シェアを占める

図12:予測期間中、アジア太平洋地域が最も高い成長率を記録

4 PREMIUM INSIGHTS (ページ – 50)

4.1 量子コンピューティング市場におけるプレーヤーにとっての魅力的な機会

図 13 量子コンピューティング技術の開発・展開への投資の増加が市場を牽引

4.2 量子コンピューティング市場、製品別

図14 予測期間中、システム分野が高い成長率を記録

4.3 アジア太平洋地域の量子コンピューティング市場:アプリケーション別、国別

図15 2023年のアジア太平洋量子コンピューティング市場は中国が独占

4.4 量子コンピューティング市場:技術別

図16 予測期間中、超伝導量子ビット分野が最大シェアを占める

4.5 量子コンピューティング市場:エンドユーザー産業別

図17 銀行・金融分野が予測期間中に最大シェアを占める

4.6 量子コンピューティング市場:国別

図 18 韓国が予測期間中に最も高い成長率を記録する

4.7 はじめに

4.8 市場ダイナミクス

図19 量子コンピューティング市場の促進要因、阻害要因、機会、課題

4.8.1 ドライバー

図 20 量子コンピューティング市場:推進要因とその影響

4.8.1.1 様々な産業で量子コンピューティング技術の採用が増加

4.8.1.2 量子コンピューティング技術への投資の増加

図21 量子技術への投資(2015年~2023年

4.8.1.3 量子コンピューティング技術の進歩に向けた戦略的パートナーシップやコラボレーションの増加

表1 量子コンピューティング市場における主な投資案件

4.8.2 抑制要因

図22 量子コンピューティング市場:阻害要因とその影響

4.8.2.1 安定性とエラー訂正の問題

4.8.3 ビジネスチャンス

図23 量子コンピューティング市場:機会とその影響

4.8.3.1 量子コンピューティング技術の進歩

図24 各組織が達成した量子ビット数(1998~2023年

表2 量子コンピュータと古典コンピュータの速度比較

4.8.3.2 創薬における量子コンピュータ技術の採用拡大

4.8.4 課題

図25 量子コンピューティング市場:課題とその影響

4.8.4.1 高度専門技術者の不足

4.8.4.2 量子コンピュータ利用に関する物理的課題

4.9 顧客に影響を与えるトレンド/混乱

図26 量子コンピューティング市場における収益シフトと新たな収益ポケット

4.10 価格分析

4.10.1 量子コンピューターの平均販売価格

図27 平均販売価格分析、2020~2029年

図28 量子コンピューティングのサービスとしての平均販売価格(主要3社別

表3 量子コンピューティングシステムの平均販売価格

4.11 バリューチェーン分析

図29 量子コンピューティング市場:バリューチェーン分析

4.11.1 研究、設計、開発

4.11.2 メーカー

4.11.3 量子コンピューティング・アズ・ア・サービス(qcaas)プロバイダー

4.11.4 マーケティング・営業幹部

4.11.5 エンドユース産業

4.12 エコシステム/市場マップ

表4 量子コンピューティング市場:エコシステムにおける役割

図30 量子コンピューティング市場:エコシステムにおけるステークホルダー

4.13 投資と資金調達のシナリオ

図31 量子コンピューティング市場において企業が承認した資金

4.14 技術分析

4.14.1 主要技術

4.14.1.1 スーパーポジション

4.14.1.2 大規模言語モデルワークロード向け量子コンピューティング

4.14.2 補完技術

4.14.2.1 ハイパフォーマンス・コンピューティング

4.14.3 隣接技術

4.14.3.1 量子通信

4.14.3.2 量子センシング

4.15 特許分析

表5 特許登録件数、2019~2022年

図 32 特許出願件数の多い企業(2013 年~2023 年

図 33 付与された特許数(2013-2023年

表6 特許所有者上位20社、2013-2023年

4.16 貿易分析

4.16.1 輸入シナリオ

図34 輸入、主要国別、2019-2022年(千米ドル)

4.16.2 輸出シナリオ

図35 主要国別輸出、2019-2022年(千米ドル)

4.17 主要会議・イベント(2024~2025年

表7 量子コンピューティング市場:主要会議・イベント(2024~2025年

4.18 ケーススタディ分析

表8 BBVA は、金融サービスにおける量子コンピューティングの活用を探るため、アクセンチュアおよび D-Wave System と提携した。

表 9 新日本製鐵、ハネウェル量子ソリューションズ、ケンブリッジ量子コンピューティングと協業し、製造工場のスケジューリングを改善

表 10 BBVA と Zapata がモンテカルロシミュレーションの高速化で提携

4.19 規制の状況

4.19.1 規制機関、政府機関、その他の組織

表11 北米:規制機関、政府機関、その他の組織

表 12 欧州: 規制機関、政府機関、その他の組織

表13 アジア太平洋: 規制機関、政府機関、その他の団体

表14 ROW: 規制機関、政府機関、その他の団体

4.19.2 規制基準

4.19.2.1 P1913 – ソフトウェア定義量子通信

4.19.2.2 P7130 – 量子技術の定義に関する標準規格

4.19.2.3 P7131 – 量子コンピューティングの性能測定基準とベンチマーク基準

4.20 ポーターのファイブフォース分析

表 15 量子コンピューティング市場:ポーターの 5 力分析

図 36 量子コンピューティング市場:ポーターの5つの力分析

4.20.1 競合の激しさ

4.20.2 サプライヤーの交渉力

4.20.3 買い手の交渉力

4.20.4 代替品の脅威

4.20.5 新規参入企業の脅威

4.21 主要ステークホルダーと購買基準

4.21.1 購入プロセスにおける主要ステークホルダー

図37 上位3つのアプリケーションの購買プロセスにおける利害関係者の影響力

表16 上位3用途の購買プロセスにおける関係者の影響度(%)

4.21.2 購入基準

図 38 上位 3 つのアプリケーションにおける主な購買基準

表 17 上位 3 アプリケーションの主な購買基準

5 量子コンピューティング市場(オファリング別

5.1 はじめに

図39 2024年から2029年にかけて量子コンピューティング市場はサービス分野が拡大

表 18 量子コンピューティング市場、オファリング別、2020-2023 年(百万米ドル)

表19 量子コンピューティング市場、オファリング別、2024~2029年(百万米ドル)

5.2 システム

5.2.1 オンプレミス型量子コンピュータのクライアントへの導入

表20 量子コンピューティング市場、オファリング別、2020-2023年(単位)

表21 量子コンピューティング市場、オファリング別、2024~2029年(台)

5.3 サービス

表22 量子コンピューティングサービス市場、タイプ別、2020~2023年(百万米ドル)

表23 量子コンピューティングサービス市場:タイプ別、2024-2029年(百万米ドル)

5.3.1 サービスとしての量子コンピューティング(QCAAS)

5.3.1.1 クラウドベースのシステムやサービスに対する需要の高まりにより、QCaaSを提供する企業が増加

表24 サービスとしての量子コンピューティング市場、技術別、2020~2023年(百万米ドル)

表25 サービスとしての量子コンピューティング市場、技術別、2024年~2029年(百万米ドル)

5.3.2 コンサルティングサービス

5.3.2.1 量子コンピューティング技術の利点を理解するためのロードマップのカスタマイズ

表26 コンサルティングサービスの量子コンピューティング市場、技術別、2020~2023年(百万米ドル)

表27 コンサルティングサービス向け量子コンピューティング市場:技術別、2024~2029年(百万米ドル)

6 量子コンピューティング市場:用途別(ページ番号 – 88)

6.1 導入

図 40 クラウド分野は予測期間中に高い成長率を記録する

表 28 量子コンピューティング市場、展開別、2020~2023 年(百万米ドル)

表29 量子コンピューティング市場:デプロイメント別、2024~2029年(百万米ドル)

6.2 オンプレミス

6.2.1 データセキュリティ確保のためオンプレミス型量子コンピュータの導入が増加

表 30 オンプレミス: 量子コンピュータ市場、エンドユーザー産業別、2020-2023年(百万米ドル)

表31 オンプレミス: 量子コンピューティング市場、エンドユーザー産業別、2024年~2029年(百万米ドル)

6.3 クラウド

6.3.1 様々なアプローチで研究開発を行うためにクラウド量子コンピューティングの選好が高まる

表 32 クラウド:量子コンピューティング市場、エンドユーザー産業別、2020~2023 年(百万米ドル)

表33 クラウド:量子コンピューティング市場、エンドユーザー産業別、2024年~2029年(百万米ドル)

7 量子コンピューティング市場:用途別(ページ数 – 94)

7.1 はじめに

図 41 予測期間中、最適化が量子コンピューティング市場の最大セグメントとなる

表34 量子コンピューティング市場、用途別、2020~2023年(百万米ドル)

表35 量子コンピューティング市場、アプリケーション別、2024-2029年(百万米ドル)

7.2 最適化

7.2.1 最適化問題の解決に量子アルゴリズムの利用が拡大

表36 最適化:量子コンピューティング市場、地域別、2020~2023年(百万米ドル)

表37 最適化:量子コンピューティング市場、地域別、2024~2029年(百万米ドル)

図 42 アジア太平洋地域は予測期間中、最適化分野の量子コンピューティング市場で最も高い成長率を記録する

7.3 機械学習

7.3.1 様々な産業や分野で機械学習の利用が増加

表 38 機械学習:量子コンピューティング市場、地域別、2020~2023 年(百万米ドル)

表39 機械学習:量子コンピューティング市場、地域別、2024~2029年(百万米ドル)

図 43 予測期間中、機械学習分野の量子コンピューティング市場は北米が最大シェアを占める

7.4 シミュレーション

7.4.1 量子アルゴリズムの研究や開発、量子ハードウェアの性能テストに量子コンピューティングシミュレーションの採用が増加

表40 シミュレーション:量子コンピューティング市場、地域別、2020~2023年(百万米ドル)

表41 シミュレーション:量子コンピューティング市場、地域別、2024~2029年(百万米ドル)

図44 予測期間中、シミュレーション分野の量子コンピューティング市場はアジア太平洋地域が最大シェアを占める

7.5 その他のアプリケーション

表 42 その他のアプリケーション 量子コンピューティング市場、地域別、2020~2023年(百万米ドル)

表 43 その他のアプリケーション 量子コンピューティング市場、地域別、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5490

- O-Arm手術用画像システムの世界市場2025:種類別(2D画像、3D画像)、用途別分析

- 世界の高電圧直流(HVDC)送電装置市場規模・予測:種類別(高出力プロジェクト、低出力プロジェクト)、技術別(ライン整流式コンバータ(LCC)、電圧源コンバータ(VSC))、用途別(海底用、地下用)、地域別予測(2026年~2035年)

- キナーゼ阻害剤の世界市場規模は2034年までにCAGR 3.9%で拡大する見通し

- 4-クロロ-5-メチル-1,3-ジオキソール-2-オンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の通信デジタルアシュアランス市場(~2032年):コンポーネント別(デジタル保証ソフトウェアプラットフォーム、分析・インテリジェンスエンジン、自動化・修復ツール、その他)、保証種類別、機能別、組織種類別、技術別、エンドユーザー別、地域別

- 腫瘍アブレーションのグローバル市場規模調査:技術別(高周波アブレーション、マイクロ波アブレーション、凍結アブレーション、HIFU、その他)、治療法別(外科的アブレーション、腹腔鏡アブレーション、経皮的アブレーション)、用途別(腎臓癌、肝臓癌、肺癌、その他)、地域別予測:2022-2032年

- 化学濃度モニターのグローバル市場規模は2025年に69億ドル、2033年までにCAGR 6.3%で拡大する見通し

- 世界のモジュラー建築市場(2025 – 2030):種類別、素材別、モジュール別、最終用途別、地域別分析レポート

- コンクリート製駐車ブロックの世界及び日本市場2026年:種類別(一時型、恒久型)

- 世界のリポソーム注射市場

- 無細胞タンパク質合成のグローバル市場規模は2025年に2億1720万ドル、2033年までにCAGR 7.3%で拡大する見通し

- 車載用多機能スイッチの世界市場2025:メーカー別、地域別、タイプ・用途別