市場概要

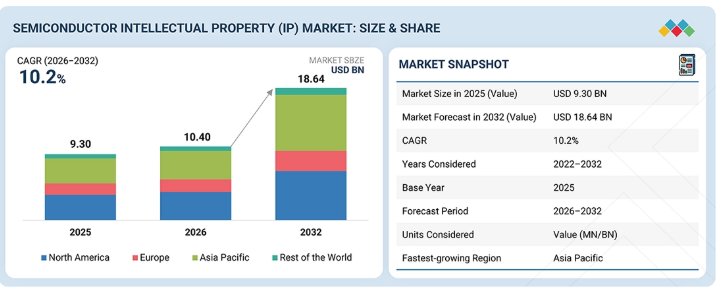

半導体IP市場は、2025年に93億米ドルと推計されており、2032年までに186億4000万米ドルに達すると予測されています。2026年から2032年にかけては、年平均成長率(CAGR)10.2%で成長すると見込まれています。この市場は、半導体設計の複雑化、人工知能(AI)の急速な普及、カスタムシリコンプログラムの拡大、および民生用電子機器、自動車、データセンター、産業用オートメーション、通信アプリケーションにおける高度なコンピューティングへの需要の高まりに牽引され、力強い成長を遂げています。半導体企業が高度に集積化されたシステムオンチップ(SoC)の開発を続ける中、設計コストの削減、市場投入までの期間の短縮、および設計効率の向上を図るため、再利用可能なIPブロックへの需要が大幅に増加しています。

主なポイント

コンピューティングIPは、スマートフォンやPCからAIアクセラレータ、ネットワーク機器、自動車用コントローラ、データセンター用プロセッサに至るまで、事実上あらゆる半導体デバイスにおいて基盤的な役割を果たしているため、市場を支配すると推定されています。

ソフトIPは、半導体プロセスノード間の移植性、設計の柔軟性、カスタマイズ容易性、および複数のファウンドリ・エコシステムとの互換性により、依然として好まれる導入モデルとなっています。

IPの調達元別では、現在、ライセンス収入が半導体IP市場の最大のシェアを占めています。

データセンターセグメントは、予測期間中に14.9%という最も高い年平均成長率(CAGR)を記録すると予想されています。

IPの利用者タイプ別では、ファブレス半導体企業が半導体IP市場の最大のシェアを占めています。

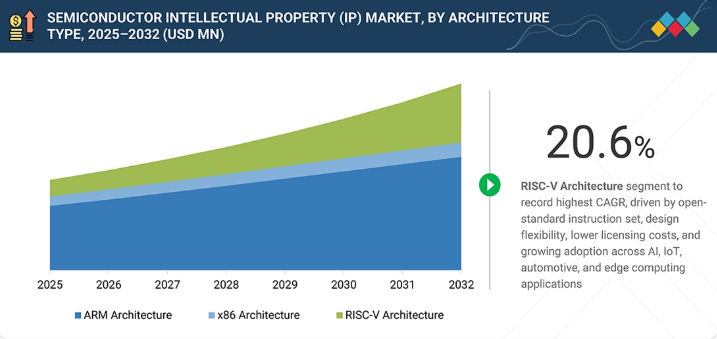

予測期間中、半導体IP市場において、RISC-Vアーキテクチャセグメントが最も高い成長率を示すと予測されています。

Arm Holdings(英国)、Synopsys(米国)、Cadence Design Systems(米国)などは、その大きな市場シェアと広範な製品ラインナップにより、半導体IP市場の主要プレイヤーとして特定されました。

Flex Logix Technologies(米国)、Semidynamics(スペイン)、Intrinsix(米国)などは、専門的なニッチ分野で確固たる地位を築き、スタートアップや中小企業の中でも際立った存在となっており、半導体IP市場における新興の市場リーダーとしての潜在力を示しています。

半導体IP市場の成長は、AIワークロード、ハイパフォーマンスコンピューティング、エッジインテリジェンス、および次世代接続ソリューションに対応可能な先進的な半導体設計への需要の高まりによって牽引されています。チップアーキテクチャがますます高度化するにつれ、半導体企業は開発プロセスの効率化と増大する設計の複雑さへの対応を図るため、サードパーティの知的財産への依存度を高めています。カスタムシリコンの採用拡大に加え、民生用電子機器、自動車システム、クラウドインフラ、産業用機器、通信ネットワークにおける半導体搭載量の増加が相まって、製品開発の迅速化とエンジニアリングコストの削減を可能にする、再利用可能で事前検証済みのIPソリューションに対する需要がさらに高まっています。

顧客の顧客に影響を与えるトレンドと変革

半導体IP業界では、収益の創出方法において大きな変革が起こると予想されています。従来、この市場はプロセッサコアのライセンス供与、インターフェースIPのライセンス供与、メモリおよび物理IPのライセンス供与、ならびに半導体出荷台数に連動したロイヤリティ収入に大きく依存してきました。しかし、今後の収益成長は、AI中心かつプラットフォーム指向のソリューションによってますます牽引されることになるでしょう。半導体IPベンダーは、AIアクセラレータIP、NPU IP、AIサブシステムプラットフォーム、チプレットおよびUCIeベースの相互接続IP、AIネットワーキングおよびメモリファブリック技術、ならびにAIおよび機密コンピューティング環境向けに設計されたセキュリティソリューションから、多額の収益を生み出すと予想されます。

主要企業・市場シェア

市場エコシステム

半導体IPエコシステムは、IPプロバイダー、半導体企業、およびOEMが連携し、先進的なチップ開発を実現する体制で構成されています。Arm、Synopsys、Cadence、CEVA、Rambus、Alphawave Semi、SiFiveなどのIPベンダーは、プロセッサ、インターフェース、メモリ、セキュリティ、およびAI関連のIPソリューションを開発し、ライセンス供与しています。これらのソリューションは、NVIDIA、AMD、Qualcomm、Intel、Infineon、TSMC、UMC、SMIC、GlobalFoundriesなどの半導体企業によって採用され、プロセッサ、AIアクセラレータ、ネットワーキングチップ、およびSoCをより効率的に開発するために活用されています。こうして生まれた半導体デバイスは、Apple、BMW、Siemens、Airbus、Ericsson、HuaweiなどのOEMメーカーによって、家電、自動車、産業、航空宇宙、通信の各分野にわたる製品に組み込まれており、半導体IPは、グローバルなテクノロジー・バリューチェーン全体におけるイノベーションの基盤となる要素となっています。

地域

予測期間中、アジア太平洋地域が世界の半導体IP市場で最も急速な成長を遂げる地域となる見込み

アジア太平洋地域は半導体IP市場を牽引しており、予測期間を通じてその主導的地位を維持すると見込まれています。同地域は、中国、台湾、韓国、日本、インドに主要な半導体設計拠点、ファウンドリ、家電メーカー、ファブレス半導体企業が集中しているという利点があります。AIプロセッサ、先進パッケージング、自動車用半導体、メモリ技術、および国産チップ開発イニシアチブへの積極的な投資が、半導体IPソリューションへの需要を引き続き牽引しています。

半導体知的財産(IP)市場:企業評価マトリックス

半導体IP市場において、Arm Holdings(英国)は、その広範なプロセッサIPエコシステム、強固なライセンスおよびロイヤリティモデル、ならびにスマートフォン、自動車システム、ネットワーク機器、クラウドインフラストラクチャにおける幅広い採用に支えられ、市場をリードするプレイヤーとしての地位を確立しています。SiFive(米国)は、主要な成長を遂げる挑戦者として台頭しており、RISC-Vプロセッサポートフォリオの拡充や、AI、自動車、産業用、カスタムシリコンアプリケーションでの採用拡大を通じて、市場での地位を強化しています。Armは、成熟したエコシステム、ソフトウェアの互換性、そしてグローバルな顧客基盤を通じて引き続き市場を支配していますが、半導体企業が次世代コンピューティングやAI駆動のワークロードをサポートするために、柔軟でカスタマイズ可能、かつオープンスタンダードなRISC-Vアーキテクチャをますます求める中、SiFiveは着実にその存在感を拡大しています。

主要市場プレイヤー

Arm Holdings(英国)

Synopsys(米国)

Cadence Design Systems(米国)

Rambus(米国)

Alphawave Semi(英国)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

本節では、市場の動向、主要な変化、および需要見通しを形作る影響力の大きいトレンドについて要約します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

高度なSoC設計の複雑化による、再利用可能な半導体IPへの需要の高まり

4.2.1.2

AI対応およびエッジコンピューティングデバイスの採用拡大

4.2.1.3

自動車、産業用、データセンター用途における半導体搭載量の増加

4.2.1.4

チップ設計コストの削減と市場投入までの期間の短縮に対するニーズの高まり

4.2.1.5

医療および通信業界における電子機器の需要の増加

4.2.2

制約要因

4.2.2.1

技術の急速な進化による開発および検証コストの増加

4.2.2.2

先進プロセスノードに伴う複雑さとコストの増大

4.2.2.3

複数のIPブロックにわたる統合および相互運用性の課題

4.2.3

機会

4.2.3.1

AIアクセラレータおよび専用演算IPの採用拡大

4.2.3.2

自動車および自律システムにおける半導体IPへの需要の高まり

4.2.3.3

チップレット・アーキテクチャおよびダイ間相互接続エコシステムの拡大

4.2.3.4

RISC-V などのオープン ISA エコシステムの商用化と採用の拡大

4.2.4

課題

4.2.4.1

知的財産(IP)の盗用、海賊版、偽造に関連するリスクの増大

4.2.4.2

高度な半導体設計における検証の複雑化の進行

4.2.4.3

異種IPエコシステム間の相互運用性の維持

4.2.4.4

高度な半導体設計および検証分野における人材不足

4.3

相互に関連する市場とセクター横断的な機会

4.4

ティア1/2/3の主要企業による戦略的動き

5

業界の動向

戦略的な計画立案とポジショニングを支援するための、主要な動向、トレンド分析、および実用的な洞察について取り上げています。

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競合の激しさ

5.3

マクロ経済指標

5.3.1

はじめに

5.3.2

GDPの動向と予測

5.3.3

世界の半導体産業の動向

5.3.4

世界の半導体IP産業の動向

5.4

サプライチェーン分析

5.5

エコシステム分析

5.6

価格設定分析

5.6.1

設計用IP別の平均販売価格の動向

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード8542)

5.7.2

輸出シナリオ(HSコード8542)

5.8

2026年~2027年の主要な会議およびイベント

5.9

顧客のビジネスに影響を与えるトレンド/混乱要因

5.10

投資および資金調達のシナリオ

5.11

ケーススタディ分析

5.12

2025年の米国関税が半導体IP市場に与える影響

5.12.1

はじめに

5.12.1.1

主な関税率

5.12.1.2

価格への影響分析

5.12.2

国・地域への影響

5.12.2.1

米国

5.12.2.2

欧州

5.12.2.3

アジア太平洋地域

5.12.3

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要技術

6.1.1

先進的なシステム・オン・チップ(SoC)設計アーキテクチャ

6.1.2

RISC-Vおよびオープン命令セットアーキテクチャ(ISA)技術

6.1.3

チップレットアーキテクチャおよびヘテロジニアス統合

6.1.4

AIアクセラレータおよびニューラルプロセッシングユニット(NPU)IP技術

6.1.5

先進的なインターフェースおよび相互接続 IP 技術

6.1.6

セキュリティおよび機能安全 IP 技術

6.1.7

先進的なノードプロセス技術および IP 移植性

6.1.8

高帯域幅メモリ(HBM)およびメモリサブシステム IP 技術

6.2

補完技術

6.2.1

電子設計自動化(EDA)および設計検証技術

6.2.2

先進パッケージングおよび2.5D/3D統合技術

6.2.3

クラウドベースの半導体設計プラットフォームおよびIP再利用フレームワーク

6.2.4

エッジAIおよび組み込みコンピューティングプラットフォーム

6.2.5

半導体のセキュリティおよび信頼性設計フレームワーク

6.3

関連技術

6.3.1

半導体設計の最適化のための生成AI

6.3.2

デジタルツインおよび仮想プロトタイピング技術

6.3.3

高性能コンピューティングおよびデータセンターアーキテクチャ

6.3.4

自動車用コンピューティングプラットフォームおよびソフトウェア定義車両アーキテクチャ

6.3.5

量子コンピューティングおよび新興半導体アーキテクチャ

6.4

技術・製品ロードマップ

6.5

特許分析

6.6

AI/汎用AIが半導体IP市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

半導体IP市場におけるメーカー/OEMが採用するベストプラクティス

6.6.3

半導体IP市場におけるAI導入に関するケーススタディ

6.6.4

相互連携するエコシステムと市場プレイヤーへの影響

6.6.5

AI統合型半導体IPの導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買者の行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購入基準

8.4

導入の障壁と内部的な課題

8.5

さまざまな最終用途産業における未充足のニーズ

9

半導体知的財産(IP)市場:設計IP別

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

コンピューティングIP

9.2.1

CPU IP

9.2.2

GPU IP

9.2.3

NPU IP

9.2.4

DSP IP

9.2.5

MCU IP

9.2.6

その他のコンピューティングIP

9.3

インターフェースIP

9.3.1

PCIe IP

9.3.2

メモリインターフェースIP(DDR、LPDDR、およびHBM)

9.3.3

高速接続 IP(イーサネット、ダイ間接続、および SERDES)

9.3.4

USB IP

9.3.5

ダイ間接続/UCIE IP

9.3.6

CXL IP

9.3.7

MIPI IP

9.3.8

その他のインターフェースIP(HDMI、DisplayPort、Embedded DisplayPort(EDP)、SATA、SAS、UFS、SD/SDIO、eMMC、Bluetooth、Wi-Fi、Zigbee、Thread、NFC、Ultra-Wideband(UWB)、CAN、CAN-FD、LIN、FlexRay、 MOST、SPI、I2C、UART、GPIO インターフェース・コントローラ、JESD204B/C、SPACEWI

9.4

メモリ IP

9.5

アナログおよびミックスドシグナル IP(PLL、ADC/DAC、RF)

9.6

セキュリティIP(半導体デバイスおよびデータを保護するハードウェアレベルのセキュリティアーキテクチャ)

9.7

ファウンデーションおよびフィジカルライブラリIP(半導体実装に必要な、テクノロジーノード固有のフィジカルライブラリ)

9.8

その他(検証IP(VIP)、インフラストラクチャIP)

10

半導体知的財産(IP)市場:アーキテクチャタイプ別

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

ARMアーキテクチャ

10.3

X86アーキテクチャ

10.4

RISC-Vアーキテクチャ

10.5

独自アーキテクチャ(GPU、DSP、NPU、ビジョン、セキュリティ、ネットワーク、航空宇宙、およびその他のカスタムコンピューティングアーキテクチャ)

11

半導体知的財産(IP)市場:IPの供給源別

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

ロイヤリティ

11.3

ライセンス供与

12

半導体知的財産(IP)市場:IPコア別

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

ソフトIPコア

12.3

ハードIPコア(ファームIPを含む)

13

半導体知的財産(IP)市場:業種別

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

民生用電子機器

13.3

電気通信

13.4

データセンター

13.5

産業用

13.6

自動車

13.7

商業用

13.8

その他の分野(航空宇宙・防衛およびヘルスケア)

14

半導体知的財産(IP)市場:エンドユーザー別

市場規模、数量および予測 – 百万米ドル

14.1

はじめに

14.2

ファブレス半導体企業

14.3

統合デバイスメーカー(IDM)

14.4

システム企業およびカスタムシリコン開発者/ASIC開発者

14.5

ファウンドリ(プロセス認定IP、技術エコシステムライセンス)

14.6

その他のエンドユーザー(研究機関、政府研究所、および専門電子機器開発業者)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2293

- 家庭用寝具の世界市場2025:種類別(スリーピーススーツ寝具、羽毛布団、枕、マットレスプロテクター、その他)、用途別分析

- ヨーロッパの医薬品送達市場(2025 – 2031):投与経路別、用途別、ケア環境別分析レポート

- 世界のクロマトグラフィーシステム市場規模/シェア/動向分析レポート:製品種類別、モダリティ別、用途別(~2031年)

- アジア太平洋

- 世界のソファルコーンAPI市場

- 発光キーボードの世界市場2025:種類別(有線発光キーボード、無線発光キーボード)、用途別分析

- 4-アミノ-2,6-ジエチル安息香酸(CAS 16752-17-3)の世界市場2020年~2025年、予測(~2030年)

- ヨガマット市場レポート:素材別(PVC、TPE、ゴム、綿・ジュート、その他)、最終用途別(ヨガ・フィットネスクラブ、家庭用、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- 水素付加リゾレシチンの世界市場

- タレントマネジメントソフトウェアの世界市場規模調査:ソリューション別(人材獲得、要員計画、学習、報酬、業績管理)、サービス別、展開形態別、組織規模別、業種別、地域別予測:2022-2032年

- PTFE Oリングの世界市場

- D-プシコース市場:グローバル予測2025年-2031年