市場概要

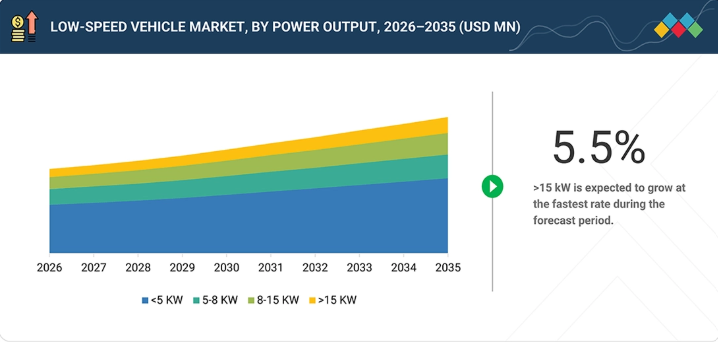

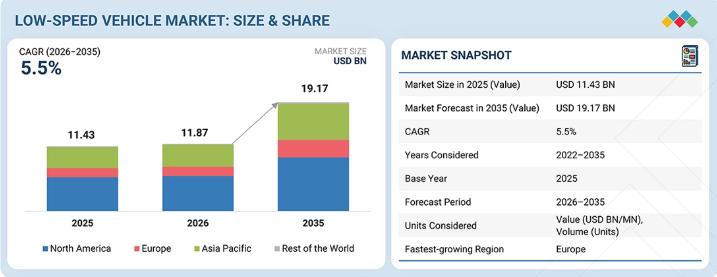

低速車両市場は、2026年の118億7,000万米ドルから、2035年までに191億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.5%となる見込みです。この成長は、排出ガス規制の強化や、都市部および郊外におけるコスト効率の高い短距離移動ソリューションへの需要の高まりによって牽引されています。低速電気自動車に対する電動化の進展と政府の支援が、商用および個人利用の双方において、その普及をさらに加速させています。北米は市場をリードしており、コース運営やプレーヤーの移動手段として車両が広く利用されているゴルフ場からの強い需要に加え、ゲートコミュニティやキャンパスでの導入に支えられています。次いでアジア太平洋地域が続き、都市部の渋滞や手頃な価格の電動モビリティへの需要を背景に、中国、日本、タイ、インドなどの国々で導入が進んでいます。欧州は、排出ガス規制の強化と四輪車枠組みの拡大により、都市交通やシェアリングモビリティの用途において低速車両のより広範な利用が可能となっていることから、最も急速に成長している地域です。

主なポイント

予測期間中、商用芝生管理用車両が市場を支配すると予想されます。

予測期間中、電気自動車セグメントが市場を牽引すると予想されます。

予測期間中、空港セグメントが7.7%という最も高い年平均成長率(CAGR)を記録すると予想されます。

予測期間中、15kW超のセグメントが最も急速な成長率を示すと予想されます。

60V未満のセグメントが市場を支配し、2026年には70%のシェアを占めると推定されています。

Textron Inc.(米国)、ヤマハ発動機株式会社(日本)、Deere & Company(米国)、The Toro Company(米国)、クボタ株式会社(日本)などの主要企業は、低速電気自動車の製品ラインナップの拡充、バッテリー効率の向上、およびゴルフ、芝生管理、ユーティリティ用途における製品提供の強化に注力しています。

低速車両市場は、観光、ゴルフ場、キャンパス、産業施設などにおける短距離・低コストのモビリティ需要の高まりを背景に成長しています。この成長は、電動化、低い運用コスト、および低速環境に対する有利な規制によって支えられています。

顧客の顧客に影響を与えるトレンドと変革

低速車両市場は、従来のようなシンプルでコスト重視のモデルから、より効率的で機能豊富な製品へと移行しつつあります。以前は、収益の大部分は、基本的な単独運転機能と最小限の電子統合を備えた鉛蓄電池式車両によって牽引されていました。しかし、市場は徐々に、診断機能と基本的なコネクティビティ機能が向上したリチウムイオン電池式低速車両へと移行しつつあります。この移行は、このセグメントのコスト感応度を維持しつつ、メンテナンスの削減、車両性能の向上、およびフリート利用者の運用可視性の向上に焦点が当てられていることを反映しています。

主要企業・市場シェア

市場エコシステム

エコシステム分析では、低速車両市場における様々なプレーヤー、すなわち低速車両メーカー、ディーラー、販売代理店、部品・コンポーネントメーカーなどが取り上げられており、各社が革新的なソリューションの開発と提供に貢献しています。低速車両市場の主要プレーヤーには、テキストロン社、ヤマハ発動機株式会社、ディア・アンド・カンパニー、ザ・トロ・カンパニー、クボタ株式会社などが挙げられます。

地域

予測期間中、欧州は世界の低速車両市場において最も急速に成長する地域になると予想されます。

欧州では、低速車両市場は用途別の需要によってますます形作られており、ゴルフカートが最大のシェアを占めています。この傾向は、特に英国、スペイン、フランスにおいて、ゴルフコース、トーナメント、観光関連のレクリエーション活動の増加によって牽引されています。ゴルフカートに続いて、ターフユーティリティビークル(TUV)や産業用低速車両が挙げられ、これらはリゾート、空港、商業施設におけるメンテナンス、施設運営、物流に広く利用されています。L6eおよびL7e分類に基づく規制上の支援により、簡素化された型式認定や都市部でのアクセスメリットを通じて、導入が引き続き促進されています。さらに、低排出ガス区域や都市部へのアクセス規制が、短距離移動におけるコンパクトな電気自動車の利用を後押ししています。全体として、需要はエンドユース用途や運用上のニーズによってますます牽引されており、ゴルフカートが首位を占め、次いでユーティリティ車両および産業用車両が続いています。

低速車両市場の規模、シェア、分析:企業評価マトリックス

低速車両市場では、Textron(スター)が、強力なグローバルポートフォリオ、大規模なディーラーネットワーク、およびオフロード車両に焦点を当てた継続的な製品投入により、市場をリードしています。クラブ・カー(新興リーダー)は、車両ラインナップの拡充に加え、より高出力のエンジン、積載量の増加、精密農業向けコネクティビティ機能の統合により、急速に事業規模を拡大しています。

主要市場プレイヤー

•

Textron Inc.

• Yamaha Motor Co., Ltd.

• Deere and Company

• The Toro Company

• Kubota Corporation

• Club Car

• Columbia Vehicle Group Inc

• American Landmaster

• Suzhou Eagle Electric Vehicle Manufacturing

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

需要側の推進要因、供給側の制約、および機会のホットスポットを通じて、変化し続ける市場動向を解説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

管理された環境における低速車両の導入拡大

4.2.1.2

短距離モビリティにおける電動および軽量プラットフォームへの移行

4.2.2

制約

4.2.2.1

従来の多目的車両と比較した低速車両のコストの高さ

4.2.2.2

地域ごとの速度制限や規制の変更による道路利用の制限

4.2.3

機会

4.2.3.1

大規模住宅開発および民間の低速ゾーンにおける低速車両の広範な利用

4.2.3.2

自動運転技術およびコネクテッド技術の統合

4.2.4

課題

4.2.4.1

リチウムイオン電池の高コスト

4.2.4.2

中国メーカーからの競争圧力

4.3

未充足ニーズと未開拓領域

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3サプライヤーによる戦略的動き

5

業界の動向

市場の結果を左右する競争環境、マクロ的なシグナル、およびセグメントレベルの動向を要約します。

5.1

マクロ経済指標

5.1.1

GDPの動向と予測

5.1.2

レクリエーション用車両業界の動向

5.2

エコシステム分析

5.2.1

低速車両メーカー

5.2.2

ディーラーおよび販売代理店

5.2.3

部品・コンポーネントメーカー

5.2.4

充電インフラプロバイダー

5.2.5

フリートオペレーター

5.2.6

ソフトウェアおよびフリート管理プロバイダー

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

地域別平均販売価格の推移(2022年~2026年)

5.4.2

車種別平均販売価格の推移(2022年~2026年)

5.4.3

主要企業別平均販売価格、

5.5

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.6

投資および資金調達シナリオ

5.7

主要な会議およびイベント(2026年~2027年)

5.8

貿易分析

5.8.1

輸入シナリオ(HSコード 870310)

5.8.2

輸出シナリオ(HSコード870310)

5.9

ケーススタディ分析

5.9.1

クラブカー、フリートの電動化を推進

5.9.2

WAEV社、公道走行可能な低速車両の導入を拡大

5.9.3

テキストロン社、ユーティリティ・ビークルの効率を向上させる

5.10

総所有コスト(TCO)

5.10.1

ガソリン車対電気低速車両

5.10.2

費用対効果分析

5.11

OEM分析

5.11.1

低速車両の電圧と乗車定員

5.11.2

四輪バギーのバッテリー容量と出力

5.11.3

A00車両のバッテリー容量と出力

5.11.4

軽自動車のエンジン排気量と出力の関係 5.11.4

5.12

EU-FTA貿易協定がレクリエーション用車両産業に与える影響 5.12

5.13

イスラエル・イラン戦争がレクリエーション用車両産業に与える影響 5.13

6

技術の進歩、AIによる影響、

特許、イノベーション、および将来の応用

6.1

主要技術

6.1.1

統合型モーターコントローラーユニット

6.1.2

CAN/LINベースの車両アーキテクチャ

6.2

補完技術

6.2.1

モジュラーEVプラットフォーム

6.2.2

デジタルインストルメントクラスター

6.3

技術・製品ロードマップ

6.3.1

短期ロードマップ

6.3.2

中期ロードマップ

6.3.3

長期ロードマップ

6.4

AI/汎用AIの影響

6.4.1

主なユースケースと市場の可能性

6.4.2

ベストプラクティス

6.4.3

AI導入のケーススタディ

6.4.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.4.5

AI/ジェネレーティブAI導入に対する顧客の準備状況

6.5

特許分析

6.6

将来の応用分野

7

規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、

およびその他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

利益率の機会

9

車種別低速車両市場

市場規模、販売台数および予測 – 百万米ドル

9.1

はじめに

9.2

車種別主要低速車両

9.3

ゴルフカート

9.3.1

ゴルフへの関心の高まりが市場を牽引

9.4

商用芝生用ユーティリティ・ビークル

9.4.1

観光セクターの急成長が市場を牽引

9.5

産業用ユーティリティ・ビークル

9.5.1

建設活動の増加が市場を牽引する見込みです。

9.6

パーソナルモビリティ車両

9.6.1

公道走行可能車両の受容拡大が市場を牽引する見込みです。

9.7

業界インサイト

10

出力別低速車両市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

5 kW未満

10.2.1

北米における低出力車両への高い需要が市場を牽引する

10.3

5~8 kW

10.3.1

軽商用業務における車両の標準化が市場を牽引する

10.4

9~15 kW

10.4.1

積載量の増加および多人数乗車型ユーティリティ業務への移行が市場を牽引する

10.5

15 kW超

10.5.1

産業施設における大規模導入が市場を牽引する

10.6

業界インサイト

11

バッテリータイプ別低速車両市場

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

リチウムイオン電池

11.2.1

航続距離と効率の向上により市場が牽引される見込み

11.3

鉛蓄電池

11.3.1

性能上の制約とリチウムイオン電池への移行が市場の拡大を阻害する見込み

11.4

業界インサイト

12

用途別低速車両市場

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

ゴルフ場

12.2.1

ゴルフ人口の増加が市場を牽引する

12.3

ホテル・リゾート

12.3.1

ホスピタリティ業界への多額の投資が市場を牽引する見込みです。

12.4

空港

12.4.1

旅客および貨物輸送量の増加が市場を牽引する見込みです。

12.5

産業施設

12.5.1

低速車両の維持費の低さが市場を牽引するでしょう。

12.6

その他の用途

12.7

業界インサイト

13

推進方式別低速車両市場

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

電気

13.2.1

市場を牽引する堅牢な充電インフラの整備

13.2.2

低速車両市場(電気自動車の種類別)

13.2.3

電動ゴルフカート

13.2.4

電動商用芝生用ユーティリティ・ビークル(TUV)

13.2.5

電動産業用ユーティリティ・ビークル(IUV)

13.2.6

電動パーソナル・モビリティ・ビークル(PMV)

13.3

ガソリン

13.3.1

市場を牽引する高出力と積載能力

13.4

ディーゼル

13.4.1

市場を阻害する厳しい排出ガス規制

13.5

業界インサイト

14

カテゴリー別低速車両市場

市場規模、販売台数、および予測 – 百万米ドル

14.1

はじめに

14.2

L7

14.2.1

市場を牽引するマイクロカーへの嗜好の高まり

14.2.1.1

アジア太平洋地域

14.2.1.1.1

中国

14.2.1.1.1.1

中国:電気L7-Eモデル一覧

14.2.1.1.2

日本

14.2.1.1.2.1

日本:電気L7-Eモデル一覧

14.2.1.1.3

インド

14.2.1.1.3.1

インド:電動四輪車モデル一覧

14.2.1.1.4

韓国

14.2.1.1.4.1

韓国:電動 L7-E モデル一覧

14.2.1.2

ヨーロッパ

14.2.1.2.1

ヨーロッパ:電動 L7-E モデル一覧 14.2.1.1.3.1

14.2.1.3

北米

14.2.1.3.1

北米:電動 L7-E モデル一覧 14.3

L6

14.3.1

市場を牽引する機関およびレクリエーション用途のユースケース

14.4

業界インサイト

15

電圧別低速車両市場

市場規模、販売台数、および予測 – 百万米ドル

15.1

はじめに

15.2

60V未満

15.2.1

市場を牽引する十分な出力とコスト面での優位性

15.3

61–100 V

15.3.1

走行距離の拡大と効率の向上が市場を牽引

15.4

>100V

15.4.1

過酷な地形での堅牢な性能へのニーズが市場を牽引

15.5

業界インサイト

16

モーター構成別低速車両市場

市場規模、販売台数および予測 – 百万米ドル

16.1

はじめに

16.2

ハブマウント型

16.2.1

持続可能な輸送ソリューションへの需要急増が市場を牽引する

16.3

ミッドマウント

16.3.1

市場を牽引する電動化の継続的なトレンド

16.4

業界インサイト

17

低速車両市場、モータータイプ別

市場規模、数量および予測 – 百万米ドル

17.1

はじめに

17.2

ACモーター

17.2.1

高効率化と設計の簡素化が市場を牽引する見込みです。

17.3

DCモーター

17.3.1

ACモーターのライフサイクルコストの低さとメンテナンスの容易さが、市場拡大の妨げとなる見込みです。

17.4

業界インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5757

- 世界のフォアカミン市場

- 世界のフライトシミュレーター市場(~2031年):種類別(フルフライトシミュレーター、フライトトレーニングデバイス)、用途別(パイロット訓練、任務&戦術訓練)、技術別(固定式、没入型ヘッドマウントディスプレイ)、用途別、ソリューション別、地域別

- 世界の不妊治療市場(2025 – 2033):施術別、製品別、患者種類別、エンドユーザー別、地域別分析レポート

- 視覚補助装置の世界及び日本市場2026年:種類別(ハンドヘルド型、ヘッドマウント型)

- 尿・口腔液薬物検査の世界及び日本市場2026年:種類別(口腔液検査、尿検査)、市場セグメント別、販売チャネル別(オンライン販売、オフライン販売)

- 二重被覆糸の世界及び日本市場2026年:種類別(ナイロン二重被覆糸、スパンデックス二重被覆糸)

- 加熱式自動ラミネート機の世界及び日本市場2026年:種類別(ホットプレス式自動ラミネート機、熱式自動ラミネート機)

- 耐熱手袋の世界市場2025:メーカー別、地域別、タイプ・用途別

- 中電圧インバータードライブの世界市場2025:種類別(AC、 DC)、用途別分析

- アジルサルタンメドキソミルカリウムの世界市場2025:種類別(20mg、40mg、80mg)、用途別分析

- フェロジピン徐放性錠剤市場:グローバル予測2025年-2031年

- フォトダイオードパワーセンサーの世界及び日本市場2026年:種類別(10 µW~50 mW、100 µW~40 mW、100 µW~500 mW)