市場概要

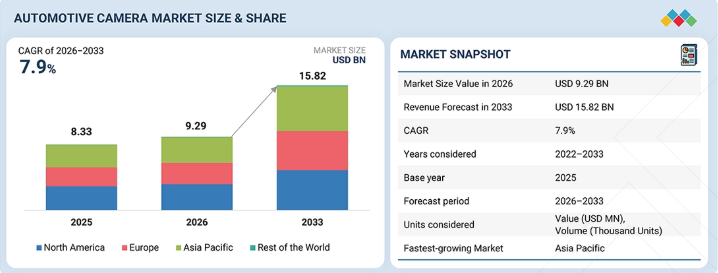

現代の自動車におけるビジョンベースのセンシング技術の統合が進んでいることを背景に、世界の自動車用カメラ市場は力強い成長を遂げています。世界の自動車用カメラ市場規模は、2026年の92億9,000万米ドルから、2033年までに158億2,000万米ドルへと、年平均成長率(CAGR)7.9%で拡大すると予測されています。自動車用カメラ市場は、マルチカメラ・センサーフュージョン・アーキテクチャへの移行、ビジョンベースの安全システムを義務付ける規制の強化、ミラーからカメラへの置換の台頭、車内モニタリングの採用拡大、およびミドルセグメント車におけるADASの標準化によって牽引されています。しかし、悪天候下での性能の限界、高いシステム統合コスト、およびマルチカメラ構成に伴うデータ処理と帯域幅の要件の増加が、成長の足かせとなっています。

主なポイント

2025年、世界的な内燃機関(ICE)自動車用カメラ市場において、ブラインドスポット検知、レーンアシスト、車線逸脱警報が合わせて約20%を占めました。

乗用車がCAGR 7.4%で市場規模をリードしているものの、フリート安全規制により、LCV(軽商用車)およびHCV(大型商用車)では1台あたりのカメラ搭載台数が増加しています。

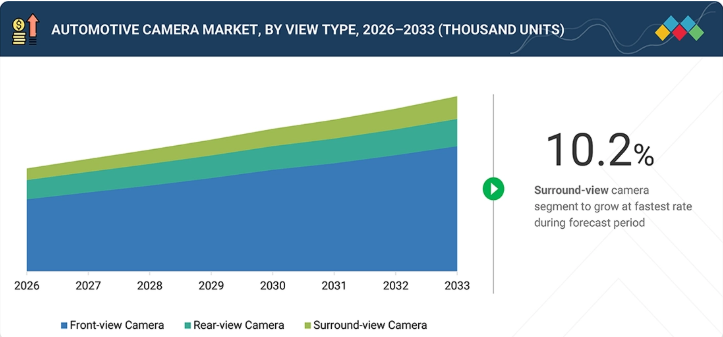

サーマルカメラセグメントは、CAGR 10.2%で最も急速に成長している技術です。

サラウンドビューセグメントは、ビュータイプの中で最も急速に成長しています。

ナイトビジョンセグメントは、CAGR 22.8%で、用途別では最も急速に成長しているEV向けセグメントです。

BEVは、高度な知覚機能や自動運転機能をサポートし、数量および金額の両面で市場をリードしています。

レベル2+への移行により、知覚機能の核心要件としてマルチカメラ構成(1台あたり5~10台)が推進されています。

特に新興市場において、バックカメラやダッシュカムのような費用対効果の高い後付け機器が成長を牽引しています。

数量市場ではアジア太平洋地域が主導的であり、欧州は規制主導型、北米は規制と消費者需要の両方が原動力となっています。

ロバート・ボッシュGmbH(ドイツ)、マグナ・インターナショナル社(カナダ)、ヴァレオ(フランス)、ZFフリードリヒスハーフェンAG(ドイツ)、デンソー(日本)などは、強力な市場プレゼンスと効果的な事業戦略により、自動車用カメラ市場の主要プレイヤーとして特定されています。

サムスン・エレクトロメカニクス(韓国)、テレダイン・FLIR LLC(米国)、現代モービス(韓国)などは、堅実な事業戦略を構築する高い潜在能力を有していることから、自動車用カメラ市場における新興企業として特定されています。

自動車分野におけるカメラの採用は、車種セグメントごとにますます多層化しています。コスト重視のセグメントでは、バックカメラ、駐車支援、基本的な車線検知といった必須のカメラ機能に重点が置かれていますが、中級車では、フロントビューADASカメラ、サラウンドビューシステム、ブラインドスポットカメラソリューションが統合されています。一方、プレミアム車やモビリティ・フリートでは、ドライバー/乗員監視システム(DMS/OMS)、360°認識、AIを活用したカメラベースの自動運転機能など、高度なマルチカメラアーキテクチャへの投資が進んでおり、カメラを主体とした認識技術によって高価なセンサーへの依存度を低減しています。運用面では、マルチカメラシステムのキャリブレーション、検証、および実環境での性能テストが、開発コストの大きな割合を占めるようになり、ハードウェア費用を上回ることも珍しくありません。これにより、AIベースの画像処理、シナリオトレーニング用の合成データ、無線(OTA)アップデート、そしてロバート・ボッシュ社やヴァレオ社といった複数のティア1サプライヤーとの提携が推進されています。これらは、性能の最適化、規制順守の確保、およびサプライチェーンリスクの軽減を目的としています。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用カメラ市場は、供給側のイノベーション、OEMの戦略の進化、そしてエンドユーザーの期待の変化に牽引され、大きな変革の真っ只中にあります。供給側においては、カメラメーカーは汎用イメージングからAI搭載の知覚システムへと移行しつつあり、一方で基本モジュールの価格圧力の中で、1台あたりのカメラ搭載数を増やし、集中型でソフトウェア定義のアーキテクチャへの適応を進めています。ティア1サプライヤーは、差別化と拡張性を高めるため、360°サラウンドビューシステム、ドライバーモニタリングシステム、高解像度フロントカメラ、ビジョンファーストのADASソリューションといった主要な成長分野に注力しています。同時に、OEM各社は、より高度な自動運転、ソフトウェア定義車両、およびコネクテッドEVエコシステムの実現を推進しており、そこではカメラが安全性とユーザー体験のための重要なデータ入力源として機能します。これらのトレンドが相まって、コスト効率に優れたカメラ中心のソリューションの採用を促進し、カメラを次世代モビリティシステムの核心に位置づけています。

主要企業・市場シェア

市場エコシステム

自動車用カメラ市場は、需要仕様を主導するOEM(フォルクスワーゲン、トヨタ、BMW、フォード、ヒュンダイ)から、統合カメラシステムやADASソリューションを提供するティア1サプライヤー(ボッシュ、マグナ、デンソー、ヴァレオ、アプティブ)に至るまで、垂直統合されたサプライチェーンが特徴となっています。このエコシステムは、レベル4/5の機能開発を進める自動運転車開発企業(Waymo、Cruise、AutoX、Apollo)、センシングフュージョンハードウェアを提供する3D/Trunkit関連企業(Sensing Systems、LeddarTech、AEye)、AI対応SoCを供給するプロセッサメーカー (NVIDIA、ルネサス、NXP、クアルコム、インテル、インフィニオン)や、CMOSイメージセンサーや光学系を提供するセンサーメーカー(ソニー、オムニビジョン、オン・セミコンダクター、メレクシス、STマイクロエレクトロニクス)など、重要な部品メーカーによって支えられています。この協調的なエコシステムは、従来の自動車製造と半導体の革新、ソフトウェアによる知能化、自動運転技術の融合を反映しており、規制要件(Euro NCAP、NHTSA)、安全性の要請、および高度な運転支援機能や自動運転機能を備えたソフトウェア定義車両への移行加速に牽引され、2033年には158億2,000万米ドルの市場規模に達すると見込まれています。

地域

アジア太平洋地域は、予測期間中に最も急速に成長する自動車用カメラ市場になると見込まれています。

アジア太平洋地域の自動車用カメラ市場は、規制要件、自動車需要の増加、および技術の進歩によって牽引されています。インドなどの国々では、高度な緊急ブレーキや死角警告などの安全機能が義務付けられています。中国などの大規模な自動車市場、消費者の安全意識の高まり、およびセンサー・ソフトウェアコストの低下が、乗用車および商用車における同地域の自動車用カメラ市場の成長を加速させています。

自動車用カメラ市場の規模、シェア、分析:企業評価マトリックス

このクアドラント図は、市場シェア/順位および製品ラインナップに基づき、主要企業のポジショニングを明らかにしています。Mobileyeは、ADASおよび自動運転分野で強力な勢いを見せ、注目すべき新興リーダーとして際立っています。Boschは、市場での圧倒的な存在感と広範な製品ポートフォリオを反映し、右上のクアドラントに位置する「スター」として位置づけられています。その他の数社はマトリックス全体に散在しており、市場浸透度や技術の幅広さにばらつきがあることを示しています。

主要市場プレイヤー

Robert Bosch GmbH (Germany)

ZF Friedrichshafen AG (Germany)

Denso Corporation (Japan)

Magna International Inc. (Canada)

Mobileye (Israel)

Aptiv (Ireland)

Valeo (France)

Hyundai Mobis (South Korea)

【目次】

1

はじめに

39

2

エグゼクティブ・サマリー

49

3

プレミアム・インサイト

55

4

市場概要

カメラベースのシステムがADASの成長を牽引する一方、環境面やデータ処理面での課題に直面しています。

60

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

エントリーおよびミドルクラスの車両におけるカメラベースの知覚システムへの移行

4.2.1.2

規制主導による「1台あたりのカメラ数の増加」

4.2.2

制約

4.2.2.1

マルチカメラシステムの検証およびキャリブレーションの複雑さ

4.2.2.2

環境条件への影響を受けやすいこと

4.2.3

機会

4.2.3.1

ADAS におけるカメラのみ、またはカメラを主体とした知覚アーキテクチャの急速な普及

4.2.3.2

車内センシングアプリケーションの台頭

4.2.4

課題

4.2.4.1

カメラ数の増加に伴う帯域幅およびデータ処理の制限

4.2.4.2

実環境における性能の信頼性の確保

4.3

未解決のニーズと未開拓領域

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3企業による戦略的動き

4.5.1

業界横断的な戦略的テーマ

4.5.1.1

カメラモジュールから知覚システムへの移行

4.5.1.2

マルチカメラアーキテクチャの拡大

4.5.1.3

OEMとの共同開発およびプラットフォームのロックイン

4.5.1.4

地域別製造動向および中国・新興市場への注力

4.5.1.5

ソフトウェア定義車両(SDV)への移行

5

業界動向

世界の市場動向に影響を与える、自動車サプライチェーンおよび価格設定における重要な変化を明らかにします。

67

5.1

マクロ経済の見通し

5.1.1

GDPの動向と予測

5.1.2

世界の自動車・輸送産業の動向

5.2

サプライチェーン分析

5.2.1

原材料サプライヤー

5.2.2

部品メーカー/技術プロバイダー

5.2.3

クラウドサービスプロバイダー

5.2.4

OEM

5.2.5

エンドユーザー

5.3

自動車用カメラ部品のサプライヤー一覧

5.3.1

イメージセンサーサプライヤー一覧

5.3.2

カメラモジュールサプライヤー一覧

5.3.3

ティア1 ADASサプライヤー一覧

5.3.4

ソフトウェアサプライヤー一覧

5.3.5

半導体サプライヤー一覧

5.4

価格分析

5.4.1

車種別平均販売価格の推移(2023年~2025年)

5.4.2

地域別平均販売価格(2025年)

5.5

貿易分析

5.5.1

輸入シナリオ(HSコード900211)

5.5.2

輸出シナリオ(HSコード900211)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

デンソーによるドライバーステータスモニター

5.9.2

モメンタによる自動駐車・高速道路走行システム「MPILOT」

5.9.3

ルネサスによるソフトウェア開発キット「R-CAR」

5.9.4

東京大学による回避操作支援システム

5.10

日本電産エレシスによるセンサーフュージョンシステム

5.11

エコシステム分析

6

技術の進歩、AIによる影響、特許、およびイノベーション

AIと技術革新が、完全自動運転とインテリジェントなエコシステムに向けた自動車の進化を牽引しています。

84

6.1

主要技術

6.1.1

車両プラットフォームおよびE/Eアーキテクチャ

6.1.2

集中型コンピューティングプラットフォーム

6.1.3

ゾーン型アーキテクチャ

6.1.4

ソフトウェア定義車両(SDV)

6.1.5

高速ネットワーク

6.2

補完技術

6.2.1

レーダー、LiDAR、および超音波センサー

6.2.2

ADAS ECU

6.3

技術・製品ロードマップ

6.3.1

短期(2026年~2027年):基盤構築と初期商用化

6.3.2

中期(2028年~2030年):スケールアップと性能最適化

6.3.3

長期(2030–2033年):完全自動運転とインテリジェント・エコシステム

6.4

AI/生成AIの影響

6.5

特許分析

6.6

EU–FTA貿易協定が自動車・輸送産業に与える影響

6.7

イスラエル・イラン戦争が自動車・輸送産業に与える影響

7

規制環境とサステナビリティ・イニシアチブ

規制、環境基準、およびカーボン・インパクト戦略に関する洞察を基に、グローバルなサステナビリティをナビゲートします。

95

7.1

地域別規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティ・イニシアチブ

7.2.1

カーボンインパクトとエコアプリケーション

7.2.2

サステナビリティ・イニシアチブに対する規制政策の影響

7.2.2.1

欧州連合

7.2.2.2

米国

7.2.2.3

中国

7.2.2.4

インド

7.2.3

認証、表示、およびエコ基準

7.2.3.1

タイプ I エコラベル

7.2.3.2

製品のカーボンフットプリント

7.2.3.3

エコデザインおよび材料基準

7.2.3.4

有害物質の規制

7.2.3.5

循環型経済およびリサイクル認証

8

顧客環境と購買者の行動

ステークホルダーの力学と満たされていないニーズを理解し、市場の収益性を解き放ち、導入の障壁を克服します。

102

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.1.1

主要な購買基準

8.3

導入障壁と内部的な課題

8.4

エンドユーザー産業の未充足ニーズ

8.5

市場の収益性

9

自動車用カメラ市場(OE-ICE)、用途別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 76のデータ表

107

9.1

はじめに

9.2

アダプティブ・クルーズ・コントロール

9.2.1

複雑なシナリオにおける物体分類、車線状況の把握、および性能の向上

9.3

アダプティブ・クルーズ・コントロール+前方衝突警告

9.3.1

市場を牽引する中級車へのアダプティブ・クルーズ・コントロールと前方衝突警告の統合

9.4

アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識

9.4.1

フロントビューカメラと車載画像処理に依存

9.5

ブラインドスポット検知

9.5.1

新興市場における中・高級セグメントでのADASの標準化が成長を牽引

9.6

ブラインドスポット検知+レーンキープアシスト+車線逸脱警報

9.6.1

高速道路や長距離運転に効果的

9.7

アダプティブ・ライティング・システム

9.7.1

カメラ統合型マトリクスLEDおよびピクセルライティングへと進化

9.8

インテリジェント・パーキング・アシスト

9.8.1

プレミアムな利便性機能として台頭中

9.9

ドライバーモニタリングシステム

9.9.1

ドライバーの疲労や注意散漫に対する懸念の高まりが成長を牽引

9.10

ナイトビジョンシステム

9.10.1

成長を牽引する赤外線およびサーマルイメージング技術の向上 9.11

9.11

パーキングアシスト

9.11.1

成長を牽引する、規制対応型機能からマルチカメラ・ソフトウェア主導型システムへの移行 9.12

9.12

主要な洞察

10

自動車用カメラ市場(OE-ICE)、車種別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚

141

10.1

はじめに

10.2

乗用車

10.2.1

乗用車へのADAS搭載義務化に向けた政府規制が成長を牽引する

10.3

小型商用車

10.3.1

物流効率と安全性の重視が高まり、市場を牽引する

10.4

大型商用車

10.4.1

成長を牽引する、ドライバーの視認性向上への高まるニーズ

10.5

主要な洞察

11

自動車用カメラ市場(OE-ICE)、技術別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24点

153

11.1

はじめに

11.2

デジタル

11.2.1

ADASの採用拡大が成長を牽引する

11.3

赤外線

11.3.1

オプションの安全機能から規制で義務付けられた標準装備への移行が成長を牽引する

11.4

サーマル

11.4.1

物体検出能力の向上に向けたサーマルイメージング技術の進歩が成長を牽引

12

自動車用カメラ市場(OE-ICE)、ビュータイプ別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚

163

12.1

はじめに

12.2

フロントビュー

12.2.1

NCAP基準への準拠ニーズが成長を牽引する要因となること

12.3

リアビュー

12.3.1

ダイナミックレンジの向上へのシフトが成長を牽引する

12.4

サラウンドビュー

12.4.1

混雑した都市部における駐車および操縦支援機能の強化に対する需要が成長を牽引する

12.5

主要な一次調査結果

13

用途別電気自動車およびハイブリッド車(OE)用カメラ市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表71表分

174

13.1

はじめに

13.2

アダプティブ・クルーズ・コントロール(ACC)

13.2.1

ミドルセグメント車におけるADASの急速な普及が成長を牽引する見込みです。

13.3

アダプティブ・クルーズ・コントロール(ACC)+前方衝突警報(FCW)

13.3.1

自動的な速度・車間距離の管理を可能にし、危険な状況においてタイムリーな警告を発します。

13.4

アダプティブ・クルーズ・コントロール(ACC)+前方衝突警報(FCW)+交通標識認識(TSR)

13.4.1

成長を牽引する、道路安全基準の強化を求める規制当局の動き

13.5

ブラインドスポット検知

13.5.1

都市部の運転環境の複雑化と、EV特有の安全上の課題が成長を牽引する

13.6

ブラインドスポット検知(BSD)+レーンキープアシスト(LKA)+車線逸脱警報(LDW)

13.6.1

アジア太平洋地域および欧州における安全機能のバンドル化への需要の高まりが成長を牽引するでしょう。

13.7

アダプティブ・ライティング・システム(ALS)

13.7.1

プレミアム機能から必須の安全機能への移行が成長を牽引するでしょう。

13.8

インテリジェント・パーキング・アシスト(IPA)

13.8.1

プレミアム電気自動車およびプラグインハイブリッド車での採用拡大が成長を牽引

13.9

ドライバーモニタリングシステム(DMS)

13.9.1

先進国における採用拡大が成長を牽引するでしょう。

13.10

ナイトビジョンシステム(NVS)

13.10.1

半自動および完全自動運転車の開発により、高度なナイトビジョン機能が必要となり、市場を牽引するでしょう。

13.11

パーキングアシスト

13.11.1

衝突防止のため、車両後退時の安全機能に対する需要の高まりが成長を牽引する見込みです。

13.12

主要な一次調査結果

14

電気自動車およびハイブリッド車(OE)用カメラ市場:EVタイプ別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚

202

14.1

はじめに

14.2

バッテリー式電気自動車(BEV)

14.2.1

成長を牽引する歩行者および自転車乗用者検知システムの導入

14.3

プラグインハイブリッド車(PHEV)

14.3.1

成長を牽引する先進安全技術に対する消費者の嗜好

14.4

燃料電池電気自動車(FCEV)

14.4.1

アダプティブ・クルーズ・コントロールとレーンキープアシストの統合による成長の牽引

14.5

主要な一次調査結果

15

自動車用カメラ市場(ICE)、自動運転レベル別

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表24枚

212

15.1

はじめに

15.2

レベル0/レベル1(L0/L1)

15.2.1

エントリーおよびミドルセグメントの車両に広く導入されています

15.3

レベル2(L2)

15.3.1

プレミアム車セグメントにおける高度な運転支援機能への高い需要が市場を牽引する見込みです。

15.4

レベル3(L3)

15.4.1

OEMによるより高度な自動運転車の推進が市場を牽引する見込みです。

15.5

主な調査結果

16

自動車用カメラのアフターマーケット需要

224

16.1

はじめに

16.2

組織化されたプレーヤー向け自動車用カメラのアフターマーケット

16.3

組織化されていないプレーヤー向けの自動車用カメラのアフターマーケット

16.4

自動車用カメラのアフターマーケット需要に関する地域別動向

16.5

地域レベルにおける各種カメラのアフターマーケット価格分析

1 はじめに 16.2 組織化された事業者向け自動車用カメラのアフターマーケット 16.3

非組織化された事業者向け自動車用カメラのアフターマーケット 16.4 自動車用カメラのアフターマーケット需要に関する地域別動向 16.5 地域レベルにおけるカメラの種類別アフターマーケット価格分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 3856

- 非侵襲的血糖モニタリング機器の世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- 世界のセラミックエンジニアリングリニアベアリング市場

- 低電圧モーター磁気銅線の世界市場2025:種類別(155クラス、180クラス、200クラス)、用途別分析

- 疼痛管理薬・デバイスの世界市場

- 4-アミノサリチル酸ナトリウム二水和物の世界市場

- フェロジピン徐放性錠剤市場:グローバル予測2025年-2031年

- 世界のライフサイエンス市場(2025 – 2031):提供形態別、用途別、ツール別、エンドユーザー別

- 四フッ化キセノンの世界及び日本市場2026年:種類別(技術用(95~99%)、高純度(>99%))

- 自動車用ウォーターバルブの世界市場2025:メーカー別、地域別、タイプ・用途別

- ツジョンの世界市場

- 港湾用クレーン・機器の世界及び日本市場2026年:種類別(船岸クレーン(STS)、ストラドルキャリア、無人搬送車(AGV)、その他)

- 世界の高圧洗浄機市場(2025 – 2030):構成部品別、電源別、種類別、圧力別、水作業別分析レポート