市場概要

世界の細胞治療原料市場規模は2022年に34億6,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)24.47%で成長すると予測されている。培地や血清を含む細胞培養製品の技術革新と、癌、糖尿病、自己免疫疾患などの慢性疾患の有病率の増加が、予測期間中の市場成長を促進すると予想される。細胞療法はこれらの疾患の治療に計り知れない可能性を秘めており、その結果、細胞ベースの治療法の生産に必要な原材料の需要が高まり、市場の成長を後押ししている。

COVID-19パンデミックは市場に大きな影響を与えた。この大流行はサプライチェーンや製造工程を混乱させ、細胞ベースの治療薬の不足と生産の遅れにつながった。戸締まりや渡航制限が原材料の輸送を妨げ、重要な成分の入手に支障をきたした。さらに、パンデミック対応にリソースを振り向けたため、細胞治療に関連する研究や臨床試験の多くが一時的に中止されたり、ペースダウンしたりした。こうした課題にもかかわらず、パンデミックは細胞ベースの治療の重要性を浮き彫りにし、この分野への投資の増加や一部の治療法に対する規制当局の承認の促進につながった。全体として、COVID-19の後、市場は挫折と機会の両方に直面し、その軌跡は現在進行中のグローバルヘルスの進展によって形作られ続けている。

がん、泌尿器系疾患、その他を含む様々な疾患を対象とした細胞療法への投資と資金調達の増加は、予測期間中の市場成長を促進すると思われる。例えば、2023年8月、NK: IO Limitedは、固形腫瘍の治療をターゲットとした細胞治療のために350万米ドル(320万ユーロ)を調達した。NK:IOのようにこの分野で研究開発を進める企業が増えるにつれ、細胞療法の生産に不可欠な原材料の需要が急増すると予想される。細胞培養、培地、血清、サプリメントなどの原材料は、細胞療法製造に不可欠な要素である。これらの原材料は、患者に投与する前に治療用細胞を効率的に培養・増殖させるために必要とされる。

三次元細胞培養、無菌技術、細胞保存などのバイオテクノロジーや細胞培養技術の進歩は、市場を押し上げる上で極めて重要な役割を果たしている。これらの技術革新は、より効率的で費用対効果の高い製造プロセスの開発につながり、細胞治療の全体的な製造コストを削減した。その結果、細胞ベースの治療がより多くの患者にとって利用しやすくなり、原材料の需要を押し上げている。

細胞治療の臨床試験の数は増加しており、試験を成功させるために原材料が必要となるため、市場に利益をもたらす可能性が高い。複数の研究機関やバイオ医薬品・製薬会社が細胞治療の開発に取り組んでいる。例えば、2023年8月には、UCART22、UCART123、UCART20x22の3つのキメラ抗原受容体(CAR)T細胞治療が、現在Cellectis社が3つの臨床試験で試験中である: NATHALI-01、BALLI-01、AMELI-01である。

規制当局は、承認プロセスを合理化し、明確なガイドラインを提供することで、細胞治療産業の成長を積極的に支援している。例えば、2022年3月、米国FDAは、細胞・遺伝子治療(CGT)製品を作ろうとするスポンサーを支援するために、2つの新しいガイドライン草案を発表した。1つ目の「ヒトゲノム編集を組み込んだヒト遺伝子治療製品」では、これらの医薬品のIND申請に含めるべき安全性、試験デザイン、製造などの詳細について提案している。第2草案には、CAR-T細胞製品の開発に関する考慮事項が含まれている。FDAは、タイトルにはがん治療を目的としたCAR-T細胞療法が明示されているが、これらの規制はT細胞受容体(TCR)療法やナチュラルキラー(NK)細胞療法など、他の遺伝子編集細胞治療にもより多く適用されると指摘している。安全性、臨床試験、デザイン、製造、CAR-T製品の分析比較可能性については、すべてこの出版物で取り上げられている。これは投資家やメーカーに自信を与え、研究開発活動への投資を促している。その結果、細胞治療原料市場は、業界の高まるニーズに応えるべく拡大している。

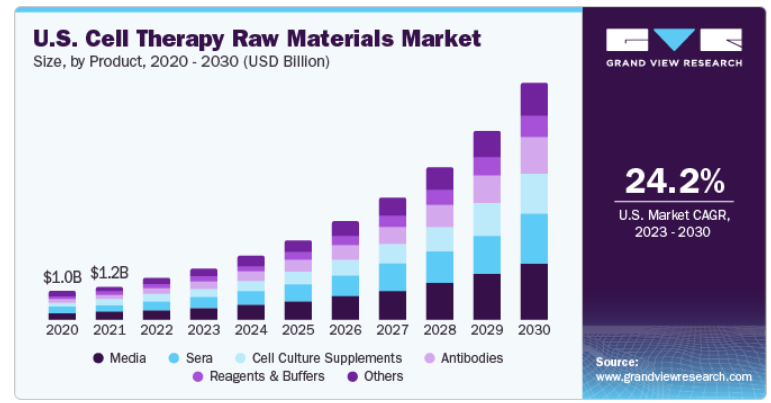

市場は製品別に、培地、血清、細胞培養サプリメント、抗体、試薬・緩衝液、その他に区分される。培地セグメントは2022年に24.20%の最大市場シェアを占めた。これは、細胞治療の研究開発の進歩により、治療細胞の増殖と拡大をサポートする特殊な培地製品の必要性が高まったためである。さらに、幹細胞を用いた治療用培地の製品開発が増加していることも、今後数年間の同分野の成長を後押しするとみられる。例えば、バイオテクネは2021年9月、臨床とトランスレーショナルオペレーションの両方で使用する人工多能性幹細胞(iPSC)の開発と保存のための新規培地を発表した。

抗体分野は、2023年から2030年にかけて最も速いCAGR 27.55%で成長すると予想されている。抗体は、標的治療や免疫調節に不可欠な成分であるため、細胞ベースの治療において極めて重要な役割を果たしている。癌、自己免疫疾患、感染症などの有病率の増加が、細胞治療における抗体の需要に拍車をかけている。さらに、バイオテクノロジーと組み換えDNA技術の進歩により、抗体の生産が合理化され、より入手しやすく費用対効果も高くなっている。そのため、抗体製品セグメントは予測期間中、継続的な成長が見込まれている。

市場は最終用途に基づき、バイオ医薬品・製薬企業、CMO・CRO、その他に区分される。バイオ医薬品・製薬企業セグメントは2022年に53.70%の最大市場シェアを占めた。これらの分野では、がん、自己免疫疾患、変性疾患など幅広い疾患に対する新たな治療法を提供することで、医療に革命をもたらす細胞治療の計り知れない可能性がますます認識されるようになっている。

その結果、細胞ベースの治療法の研究、開発、商業化に向けた投資が大幅に強化され、細胞治療の生産に不可欠な高品質の原材料の需要に拍車がかかっている。例えば、2023年9月、ノボ・ノルディスクA/Sは、デンマークのCelleratorに細胞治療製造施設を建設するために1億3600万米ドルを投資すると発表した。デンマーク工科大学(DTU)に設置されるこの製造施設では、予備的な臨床研究で使用される細胞療法、特に幹細胞療法が製造される。

一方、CMO & CROsセグメントは、予測期間中に最も速いCAGR 25.18%を記録すると予測されている。CROやCMOへのアウトソーシングが増加傾向にあることが、このエンドユーザー市場の成長を大きく後押ししている。細胞治療の分野が医療業界で進歩し、注目を集め続けるにつれ、バイオ医薬品企業は生産プロセスを合理化するために専門的な専門知識やリソースを求めるようになっている。CROやCMOは、研究開発から製造に至るまで包括的なサービスを提供することで、運営コストやリスクを最小限に抑えながら、自社のコアコンピタンスに集中することを可能にしている。このようなアウトソーシングへの戦略的シフトは、CMOやCROによる成長因子や培地など、細胞治療生産に不可欠な原材料の需要の急増を生み出し、市場の拡大を促進している。さらに、バイオ医薬品業界が細胞治療の研究開発に投資を続けているため、原材料の需要は持続的に増加し、CMOとCROの双方がこの有望な分野の進歩に重要な貢献をすることになる。

2022年の市場シェアは45.98%で北米が圧倒的であった。これは、がん、糖尿病、心血管障害などの慢性疾患の有病率が上昇し、革新的な細胞ベースの治療に対する需要が高まっているためである。これらの治療法は、患者のアンメット・メディカル・ニーズに対応できる可能性のある有望な治療オプションを提供し、原材料の需要に拍車をかけている。さらに、この地域の強固な医療インフラと確立された規制の枠組みは、細胞療法の開発と商業化を促進する環境を作り出している。このため、政府機関と民間企業の両方から投資が集まり、この分野での研究開発活動が活発化している。

予測期間中のCAGRは、アジア太平洋地域が24.96%と最も速いと予測されている。同地域では慢性疾患や変性疾患の有病率が増加しており、革新的な細胞療法への需要が高まっている。これらの療法は、癌、心血管疾患、神経障害などの症状に対する有望な解決策を提供するため、その生産における原材料の必要性を煽っている。さらに、中国やインドを含む多くのアジア太平洋諸国における支持的な規制環境も、市場の成長を促進する上で役立っている。

主要企業・市場シェア

細胞治療原料ビジネスの主要参入企業は、市場での存在感を維持するため、提携や共同研究を含む様々な戦略的イニシアチブを実施している。例えば、2023年6月、StemCyte社は米国の最先端の免疫細胞療法事業者と提携契約を締結し、同種改変細胞療法における薬剤調製のための原料を提供する。さらに2023年6月には、富士フイルム株式会社がヒトiPS細胞由来iCell血液脳関門アイソジェニックキットを発売した。このキットは、血液と脳の間のヒトのバリアを再現したもので、創薬、医薬品開発、中枢神経系の疾患の研究に役立つ。

さらに、いくつかの企業は主要地域に製造施設と販売網を設立することで、世界的な足跡を広げている。これにより、顧客により良いサービスを提供し、世界規模で拡大する細胞治療原料の需要に対応することができる。例えば、2022年6月、オルガナバイオは適正製造規範のための新しい製造施設を開設した。この施設は、周産期および成体血液由来の組織と細胞の広範なポートフォリオを製造するための中心的なハブとして機能し、細胞治療業界に高品質のソリューションを提供するための同社の献身を強化している。世界の細胞治療原料市場の有力企業には以下のような企業がある:

サーモフィッシャーサイエンティフィック社

メルクKGaA

ダナハー

サルトリウス・ステディム・バイオテック

アクティリス

アクロバイオシステムズ

STEMCELLテクノロジーズ

グリフォルス S.A.

チャールズリバーラボラトリーズ

ルースター・バイオ社

プロモセルGmbH

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向に関する分析を提供しています。この調査レポートは、世界の細胞治療原料市場を製品、最終用途、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

メディア

血清

細胞培養サプリメント

抗体

試薬・緩衝液

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

バイオ医薬品・製薬企業

CROおよびCMO

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場形成とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場形成と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1

1.9.2. 目標2

第2章 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 細胞治療に対する需要の高まり

3.2.1.2. 細胞治療の研究開発の進展

3.2.1.3. 技術革新

3.2.2. 市場阻害要因分析

3.2.2.1. 原材料の生産と調達に伴う高コスト

3.2.2.2. 細胞治療に関連する厳しい規制

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 細胞治療原材料市場 製品動向分析

4.2. メディア

4.2.1. 培地市場、2018年~2030年(百万米ドル)

4.3. 血清

4.3.1. セラ市場、2018年~2030年(USD Million)

4.4. 細胞培養サプリメント

4.4.1. 細胞培養サプリメント市場、2018年~2030年(USD Million)

4.5. 抗体

4.5.1. 抗体市場、2018年~2030年(百万米ドル)

4.6. 試薬・緩衝液

4.6.1. 試薬&バッファー市場、2018年~2030年(USD Million)

4.7. その他

4.7.1. その他市場、2018年~2030年(USD Million)

第5章. 最終用途ビジネス分析

5.1. 細胞治療原材料市場: 最終用途の動向分析

5.2. バイオ医薬品・製薬企業

5.2.1. バイオ医薬品・製薬会社市場、2018年〜2030年(百万米ドル)

5.3. CROおよびCMO

5.3.1. CRO・CMO市場、2018年〜2030年(百万米ドル)

5.4. その他

5.4.1. その他市場、2018年~2030年(百万米ドル)

第6章 地域別ビジネス分析 地域ビジネス分析

6.1. 細胞治療原材料市場の地域別シェア(2022年・2030年

6.2. 北米

6.2.1. 北米の細胞治療原材料市場、2018年〜2030年(百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 競争シナリオ

6.2.2.3. 規制の枠組み

6.2.2.4. 米国の細胞治療原料市場、2018年~2030年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争シナリオ

6.2.3.3. 規制の枠組み

6.2.3.4. カナダの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3. 欧州

6.3.1. 欧州の細胞治療原材料市場、2018年~2030年(USD Million)

6.3.2. 英国

6.3.2.1. 主要国の動向

6.3.2.2. 競争シナリオ

6.3.2.3. 規制の枠組み

6.3.2.4. イギリスの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争シナリオ

6.3.3.3. 規制の枠組み

6.3.3.4. ドイツの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争シナリオ

6.3.4.3. 規制の枠組み

6.3.4.4. フランスの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争シナリオ

6.3.5.3. 規制の枠組み

6.3.5.4. イタリアの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争シナリオ

6.3.6.3. 規制の枠組み

6.3.6.4. スペインの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争シナリオ

6.3.7.3. 規制の枠組み

6.3.7.4. デンマークの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争シナリオ

6.3.8.3. 規制の枠組み

6.3.8.4. スウェーデンの細胞治療原料市場、2018年~2030年(百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 競争シナリオ

6.3.9.3. 規制の枠組み

6.3.9.4. ノルウェーの細胞治療原料市場、2018年~2030年(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の細胞治療原材料市場、2018年~2030年(USD Million)

6.4.2. 日本

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 競争シナリオ

6.4.2.3. 規制の枠組み

6.4.2.4. 日本の細胞治療原料市場、2018年~2030年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争シナリオ

6.4.3.3. 規制の枠組み

6.4.3.4. 中国の細胞治療原料市場、2018年~2030年(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争シナリオ

6.4.4.3. 規制の枠組み

6.4.4.4. インドの細胞治療原料市場、2018年~2030年(百万米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争シナリオ

6.4.5.3. 規制の枠組み

6.4.5.4. オーストラリアの細胞治療原料市場、2018年~2030年(百万米ドル)

6.4.6. タイ

6.4.6.1. 主要国の動向

6.4.6.2. 競争シナリオ

6.4.6.3. 規制の枠組み

6.4.6.4. タイの細胞治療原料市場、2018年~2030年(百万米ドル)

6.4.7. 韓国

6.4.7.1. 主要国の動向

6.4.7.2. 競争シナリオ

6.4.7.3. 規制の枠組み

6.4.7.4. 韓国の細胞治療原料市場、2018年~2030年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 中南米の細胞治療原材料市場、2018年~2030年(USD Million)

6.5.2. ブラジル

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 競争シナリオ

6.5.2.3. 規制の枠組み

6.5.2.4. ブラジルの細胞治療原料市場、2018年~2030年(百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国の動向

6.5.3.2. 競争シナリオ

6.5.3.3. 規制の枠組み

6.5.3.4. メキシコの細胞治療原料市場、2018年~2030年(百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. 競争シナリオ

6.5.4.3. 規制の枠組み

6.5.4.4. アルゼンチンの細胞治療原料市場、2018年~2030年(百万米ドル)

6.6. 中東・アフリカ

6.6.1. MEAの細胞治療原材料市場、2018年~2030年(USD Million)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 南アフリカの細胞治療原料市場、2018年~2030年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. サウジアラビアの細胞治療原料市場、2018年~2030年(百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争シナリオ

6.6.4.3. 規制の枠組み

6.6.4.4. UAEの細胞治療原料市場、2018年~2030年(百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争シナリオ

6.6.5.3. 規制の枠組み

6.6.5.4. クウェートの細胞治療原料市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-137-9

- ポータブル蛍光計市場:グローバル予測2025年-2031年

- フリートマネジメントシステム市場レポート:コンポーネント別(ソリューション、サービス)、車両タイプ別(商用車、乗用車、航空機、水上機)、エンドユース分野別(自動車、エネルギー・公益事業、製造、小売、運輸・物流、建設、その他)、技術別(GNSS、セルラーシステム)、展開タイプ別(クラウドベース、オンプレミス、ハイブリッド)、地域別 2024-2032

- 固体LiDARの世界市場規模は2030年までにCAGR 45.0%で拡大する見通し

- オレンジの世界市場

- 完全自動化液体処理ワークステーション市場2025年(世界主要地域と日本市場規模を掲載):接触式液体処理ワークステーション、非接触式液体処理ワークステーション

- ゴム加工用化学品の世界市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- セラミックタイル切断機の世界及び日本市場2026年:種類別(湿式セラミックタイル切断機、乾式セラミックタイル切断機)

- 貿易管理市場レポート:コンポーネント別(ソリューション、サービス)、機能別(貿易機能、貿易コンプライアンス、貿易金融、貿易コンサルティング、その他)、展開タイプ別(クラウドベース、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーズ分野別(小売・消費財、運輸・物流、航空宇宙・防衛、ヘルスケア、製造、その他)、地域別 2024-2032

- エルカ酸コレステリル(CAS 24516-39-0)の世界市場2020年~2025年、予測(~2030年)

- 世界のオルトリン酸三カリウム市場

- キンセンカ液体ハーブエキスの世界及び日本市場2026年:種類別(粉末、液体)

- 陰圧創傷療法の世界市場(2026~2033):市場規模、シェア、動向分析