市場概要

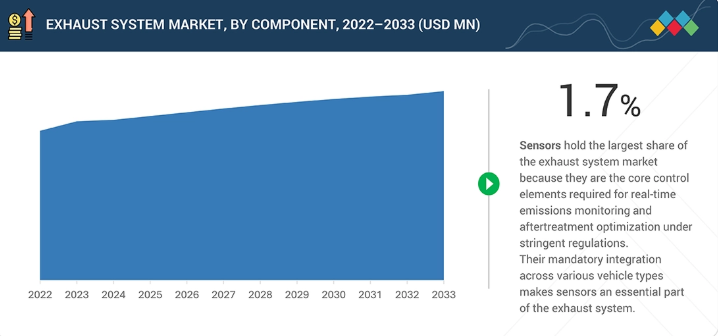

世界の排気システム市場は、2026年の579億9000万米ドルから、2033年までに652億6000万米ドルへと拡大すると予測されており、予測期間(2026年~2033年)における年平均成長率(CAGR)は1.7%となる見込みです。アジアは引き続き排気システム市場において主導的な地位を占めています。市場の成長は、世界的な排出ガス規制の厳格化と自動車生産台数の増加によって牽引されています。ターボチャージャー付きエンジンの採用拡大に伴い、高度な排気流管理、断熱、および背圧の最適化が求められています。いくつかの主要市場における車両の平均使用年数の増加は、一般道路用車両におけるマフラー、テールパイプ、触媒コンバーター、および関連する取り付け部品に対する交換需要を支えています。一方、熱効率、耐久性、およびNVH性能を維持しつつ、限られた車両のパッケージングスペース内に複雑な後処理コンポーネントを統合することは、業界にとって重要な課題となっています。

排気システム市場の規模と予測:

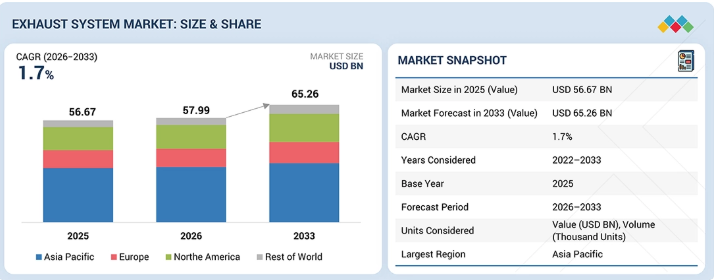

2025年の市場規模:566億7,000万米ドル

2026年の市場規模:579億9,000万米ドル

2033年の売上高予測:652億6,000万米ドル

成長率:2026年から2033年までのCAGR(年平均成長率)10.6%

2022年から2033年までのデータが利用可能です

基準年:2025年

予測期間:2026年~2033年

主要な市場動向と洞察

市場の成長:成長は、厳格な排出ガス規制、自動車生産台数の増加、および先進的な排気システムへの需要の高まりによって牽引されています。

IoTの影響:高度な排出ガス制御および排気最適化技術により、システムの性能が向上しています。

拡大傾向:市場は、高度な後処理システム、スマート診断、および軽量な排出ガス制御技術へと移行しています。

成長の機会:高級車における適応型排気システムの採用拡大から、新たな機会が生まれています。

主なポイント

2026年の世界の排気システム市場において、アジア太平洋地域は金額ベースで50%を超える最大のシェアを占めています。

センサーセグメントは、2026年から2033年までの予測期間において、2.5%という最も高い成長率を記録すると見込まれています。

選択的触媒還元(SCR)装置は、予測期間中に年平均成長率(CAGR)8.1%で、オフハイウェイ用後処理装置セグメントの中で最大かつ最も急速に成長するセグメントになると予想されます。

排気システムのアフターマーケットセグメントは、2026年に70%を超える最大のシェアを占めると推定されています。

選択的触媒還元(SCR)セグメントは、後処理装置のアフターマーケットを主導すると予想されます。

主要な市場プレイヤーは、パートナーシップや投資を含む、有機的および無機的な戦略の両方を採用しています。主要企業には、Tenneco Inc.、Forvia、Eberspächer、Freidrich Boysen GmbH & Co KG、およびFutaba Industrial Co., Ltd.が含まれます。

Bosal社とKatcon Global社は、専門分野で強固な足場を築くことで、新興企業の中でも際立った存在となっています。

自動車メーカーが、さまざまな車種において、よりクリーンな燃焼、燃費効率、およびより厳格な排出ガス規制に注力する中、排気システム市場は着実に成長しています。OEM各社は、熱効率の向上と排出ガスの削減を図るため、先進的な後処理システムやコンパクトな排気アーキテクチャの統合をますます進めており、一方、サプライヤーは、増加する車両生産台数とプラットフォームの標準化に対応するため、現地生産を拡大しています。バッテリー式電気自動車(BEV)への移行が加速し、従来の排気システムに対する長期的な需要が減少していることから、サプライヤーは、熱管理、軽量化、およびEV関連部品へと製品ポートフォリオの多角化を余儀なくされています。

顧客の顧客に影響を与えるトレンドと変革

世界中のOEMが、排出ガス規制の厳格化、急速なハイブリッド化、車両効率への期待の高まり、およびコネクテッドカー技術の普及拡大に直面する中、排気システム市場は変革の真っ只中にあります。乗用車、商用車、オフハイウェイ機器の全分野において、顧客は従来の排気系部品から、高度な後処理技術、スマート診断、軽量アーキテクチャ、および低排出ガス型熱管理システムへと移行しています。これらのトレンドは、OEMの優先順位を再構築するとともに、規制対応を原動力としたイノベーション、予知保全機能、次世代排出ガス制御技術を通じて、排気系サプライヤーに新たな収益機会を生み出しています。

主要企業・市場シェア

市場エコシステム

排気システム市場のエコシステムは、排気システムメーカー、原材料・部品サプライヤー、自動車OEM、排出ガス制御技術プロバイダー、販売代理店などのステークホルダーで構成されています。市場の動向は、進化する排出ガス規制、車両プラットフォームの要件、耐久性基準、およびコスト最適化目標を満たすために、これらのステークホルダー間の緊密な連携によって形作られています。このエコシステムは、後処理技術、材料工学、およびパワートレインの多様化における進歩の影響を受けており、世界市場における競争上の優位性を確立するためには、サプライヤーの専門化とOEMとの統合が不可欠となっています。

地域

2026年、アジアは世界の排気システム市場において最大の地域となります

アジア太平洋地域は、自動車生産の規模が大きく、マニホールド、マフラー、テールパイプ、ダウンパイプ、ハンガー、排気センシングシステムなどの部品生産が集中しているため、最大の市場を占めています。この地域は、中国、日本、インドを筆頭に、世界最大の自動車生産台数を誇っています。また、中国とインドには、金属製排気部品や精密センサーアセンブリの大規模な製造クラスターが存在しています。

排気システム市場の規模、シェア、分析:企業評価マトリックス

排気システム市場のマトリックスにおいて、Tenneco(スター)は、乗用車および商用車プラットフォーム全体にわたる先進的な排出ガス制御技術、OEMパートナーシップ、統合された熱管理能力に支えられた、強力なグローバル製造拠点と幅広い排気製品ポートフォリオにより、トップの地位を占めています。Katcon Global(新興リーダー)は、軽量排気アーキテクチャ、クローズカップリング型後処理システム、および進化する排出ガス規制やハイブリッド車の要件に合わせた地域展開戦略に注力することで、勢いを増しています。Tennecoは規模の経済、多様な製品の統合、長年にわたるOEMとの関係から恩恵を受けている一方、Katconは、コンパクトで高効率な次世代排出ガス制御ソリューションへの需要が高まる中、市場での地位を強化する大きな可能性を示しています。

主要市場プレイヤー

Tenneco Inc.(米国)

Forvia(フランス)

Eberspacher(ドイツ)

Friedrich Boysen(ドイツ)

Futaba Industrial(日本)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

42

4

市場概要

パワートレインの革新や規制上の課題によって引き起こされる、自動車排気システムのダイナミックな変化について探ります。

47

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ターボチャージャーおよびハイブリッドパワートレインの採用拡大

4.2.1.2

洗練された車両音響への需要の高まり

4.2.2

制約要因

4.2.2.1

EVへの移行

4.2.3

機会

4.2.3.1

高級車への適応型排気システムの導入

4.2.3.2

小型化されたターボエンジン向け耐熱材料の開発

4.2.4

課題

4.2.4.1

世界的な排出ガス規制の不統一性

4.2.4.2

コンパクト車プラットフォーム向けの複雑な排気システム設計

4.3

未充足のニーズと未開拓分野

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3企業による戦略的動き

4.6

パワートレインの整合化に関するOEM各社の戦略的動き

5

業界の動向

サプライチェーンの動向や新興の排気技術に関する洞察を活かし、世界の自動車業界の変革を乗り切りましょう。

64

5.1

マクロ経済指標

5.1.1

GDPの動向と予測

5.1.2

世界の自動車・輸送産業の動向

5.2

エコシステム分析

5.2.1

原材料サプライヤー

5.2.2

部品サプライヤー

5.2.3

排出ガス制御技術プロバイダー

5.2.4

排気システムメーカー

5.2.5

自動車OEMメーカー

5.2.6

アフターマーケットおよび流通事業者

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

2025年の部品別平均販売価格

5.4.2

2025年の地域別平均販売価格

5.5

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.6

2026年~2027年の主要な会議およびイベント

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 870892)

5.7.2

輸出シナリオ(HSコード 870892)

5.8

ケーススタディ分析

5.8.1

テネコ、騒音低減のための先進的なマフラー技術を導入

5.8.2

フォルビア、ハイブリッド車向けコンパクト排気マニホールドソリューションを拡充

5.8.3

エバースペッチャー、乗用車向け軽量排気システムを開発

5.8.4

フタバ工業、大型商用車向け排気管の耐久性を向上させました。

5.8.5

ボサル、オフハイウェイ機器向けのモジュラー式排気コンポーネントアーキテクチャを改善しました。

5.9

EU・インド自由貿易協定が自動車・運輸業界に与える影響について

5.9.1

排気システム市場への影響について

5.10

イスラエル・イラン紛争が自動車・運輸業界に与える影響について

5.10.1

排気システム市場への影響

6

技術の進歩、特許、イノベーション、および将来の応用

将来のイノベーションと戦略的な特許開発を牽引する最先端の排気技術をご紹介します。

82

6.1

主要技術

6.1.1

先進的な排気用材料

6.1.2

ハイドロフォーミングによる排気管の製造

6.2

補完技術

6.2.1

熱シールドおよび断熱材

6.2.2

フレキシブルカップリングおよび振動制御システム

6.3

関連技術

6.3.1

ハイブリッド排気熱管理

6.3.2

コンパクト排気システムの統合

6.4

技術・製品ロードマップ

6.4.1

短期ロードマップ

6.4.2

中期ロードマップ

6.4.3

長期ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

OEM分析

6.7.1

出力対推定排気温度

6.7.2

ハイブリッド化レベルと触媒のウォームアップ時間の関係

6.7.3

OEMとヒートシールドの適用範囲の比較

6.7.4

サプライヤーレベルの排気性能ベンチマーク

7

規制環境

複雑な世界各国の規制を把握し、コンプライアンスを確保するとともに、車両の排出ガス戦略を最適化します。

97

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

燃費基準

7.1.2.1

米国

7.1.2.2

欧州

7.1.2.3

中国

7.1.2.4

日本

7.1.2.5

インド

7.2

世界の走行中車両排出ガス基準

8

顧客環境と購入者の行動

ステークホルダーの基準に合致させ、業界の未充足ニーズに対応することで、市場の収益性を引き出します。

104

8.1

意思決定プロセス

8.2

購入プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

各種エンドユーザー産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

利益率の機会

9

排気システムOE市場(構成部品別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表48件

109

9.1

はじめに

9.2

センサー

9.2.1

NOxセンサー

9.2.1.1

SCR後処理装置の導入増加が市場を牽引する見込みです。

9.2.2

酸素センサー

9.2.2.1

リアルタイムのエンジン制御と排出ガス削減が市場を牽引する見込みです。

9.2.3

温度センサー

9.2.3.1

市場を牽引する効果的な温度管理の必要性

9.2.4

PMセンサー

9.2.4.1

市場を牽引する微粒子フィルターシステムの統合の拡大

9.3

触媒コンバーター

9.3.1

ターボチャージャーおよびガソリン直噴パワートレインの採用拡大が市場を牽引する見込みです。

9.4

ダウンパイプ

9.4.1

車両プラットフォームのモジュール化の進展が市場を牽引する見込みです。

9.5

マニホールド

9.5.1

市場を牽引する統合型エキゾーストマニホールド設計の台頭

9.6

マフラー

9.6.1

市場を牽引する後処理装置の広範な普及

9.7

テールパイプ

9.7.1

エンジン音響性能と性能の向上への注力が市場を牽引します。

9.8

ハンガー

9.8.1

先進的な排気システムの導入が需要を牽引します。

9.9

業界インサイト

10

燃料種別による排気システムOE市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 12のデータ表

130

10.1

はじめに

10.2

ガソリン

10.2.1

燃費性能が向上した車両に対する消費者の嗜好が市場を牽引する見込みです。

10.3

ディーゼル

10.3.1

排気システムの効率向上による市場牽引

10.4

業界インサイト

11

車種別排気システムOE市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表21件

137

11.1

はじめに

11.2

乗用車

11.2.1

生産台数および販売台数の増加が市場を牽引する見込みです。

11.3

小型商用車

11.3.1

都市部配送車両の継続的な拡大が市場を牽引します

11.4

トラック

11.4.1

商用輸送分野での急速な普及が市場を牽引します

11.5

バス

11.5.1

公共交通機関への需要増加が市場を牽引します。

11.6

業界の展望

12

販売チャネル別排気システム市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表12件

148

12.1

はじめに

12.2

アフターマーケット

12.2.1

自動車保有台数の増加と技術の進歩が市場を牽引する見込みです。

12.3

OEM

12.3.1

世界的な自動車生産台数の増加が市場を牽引する見込みです。

12.4

業界インサイト

13

排気システムOE市場(後処理装置別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 24のデータ表

155

13.1

はじめに

13.2

ディーゼル酸化触媒(DOC)

13.2.1

ディーゼル商用車の生産増加が市場を牽引する見込みです。

13.3

ディーゼル微粒子フィルター(DPF)

13.3.1

大型ディーゼルプラットフォームへの大容量煤(スス)ろ過システムの導入が市場を牽引する見込みです。

13.4

リーンNOxトラップ(LNT)

13.4.1

小型商用車におけるコンパクトなディーゼルパワートレインの広範な採用が市場を牽引する見込みです。

13.5

選択的触媒還元(SCR)

13.5.1

産業用車両の生産拡大が市場を牽引する見込みです。

13.6

ガソリン微粒子フィルター(GPF)

13.6.1

ガソリン車の排出ガス削減に向けた規制の推進が市場を牽引する見込みです。

13.7

業界インサイト

14

排気システムのアフターマーケット(後処理装置別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 16のデータ表

168

14.1

はじめに

14.2

ディーゼル酸化触媒(DOC)

14.2.1

老朽化するディーゼル車保有台数がアフターマーケットを牽引する見込みです。

14.3

ディーゼル微粒子フィルター(DPF)

14.3.1

目詰まりと灰の蓄積がアフターマーケットを牽引する見込みです。

14.4

選択的触媒還元(SCR)

14.4.1

高稼働サイクルのディーゼル車両の運用がアフターマーケットを牽引する見込みです。

14.5

業界の展望

15

オフハイウェイ車両の排気システムOE市場(後処理装置別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 16のデータ表

177

15.1

はじめに

15.2

ディーゼル微粒子フィルター(DPF)

15.2.1

オフハイウェイ運用における煤の多量蓄積が市場を牽引する見込みです。

15.3

ディーゼル酸化触媒(DOC)

15.3.1

DOC一体型排気モジュールの利用拡大が市場を牽引する見込みです。

15.4

選択的触媒還元(SCR)

15.4.1

高馬力のオフハイウェイ機器の採用拡大が市場を牽引する見込みです。

15.5

業界インサイト

16

オフハイウェイ車両用排気システムOE市場(機器タイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 16のデータ表

186

16.1

はじめに

16.2

農業用トラクター

16.2.1

農業経営における機械化の進展と更新需要が市場を牽引する見込みです。

16.3

建設機械

16.3.1

インフラ開発と公共建設投資のサイクルが市場を牽引する見込みです。

16.4

鉱業用機器

16.4.1

さまざまな産業における鉱物および金属の需要増加が市場を牽引する見込みです。

16.5

業界の洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 3505

- 3Dバイオプリンティングの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- 電子ダイカットガスケットの世界及び日本市場2026年:種類別(シリコーンガスケット、フォームガスケット、EPDMゴムガスケット、ポリウレタンガスケット、ネオプレンゴムガスケット、PTFEガスケット、金属ガスケット)

- 世界のチオジプロピオン酸市場

- 世界のタゾバクタムナトリウム滅菌市場

- レブリン酸の中国市場:工業グレードレブリン酸、製薬グレードレブリン酸、その他のグレードレブリン酸

- 光学マスターユニット(OMU)の世界及び日本市場2026年:種類別(2700 MHz以下、2700 MHz以上)

- リン酸鉄リチウム電池のグローバル市場(~2033):最終用途別(自動車、電力、産業用)、用途別(携帯型、据え置き型)、地域別

- ゴルフ用品市場レポート:タイプ別(ゴルフクラブ、ゴルフボール、ゴルフバッグとアクセサリー、ゴルフウェアとフットウェア)、流通チャネル別(専門店、スポーツ用品チェーン、オンコースショップ、オンラインショップ、その他)、地域別 2024-2032

- 硫酸ガドリニウム(III)(CAS 13450-87-8)の世界市場2020年~2025年、予測(~2030年)

- バーチャル臨床試験の世界市場規模は2033年までにCAGR 5.5%で拡大する見通し

- ジュエリービーズ織り機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 石英ガラス市場:グローバル予測2025年-2031年