市場概要

フロー電池の世界市場規模は2022年に3億2,810万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)22.6%で成長すると予測されている。エネルギー貯蔵システムに対する世界的な需要の高まりが、市場成長の主な要因である。米国エネルギー省によると、世界のエネルギー貯蔵市場は2030年までに2,500GWh以上に達すると予測されている。さらに、世界における電気自動車(EV)充電ステーションの増加が市場成長を後押ししている。国際エネルギー機関(IEA)によると、2022年末までにEV用の公共充電ポイントは世界で270万ユニットに達する。これらの充電ポイントのうち、2022年だけで約90万台が新たに設置され、2021年からの既存インフラと比較して55%の大幅な増加を示している。

フロー電池は、電解液が1つまたは複数のリザーバーまたはタンクから発生する1つまたは複数の電気化学セルを流れる充電式エネルギー貯蔵システムである。これらの電池は、もっぱら文房具市場で使用されており、通常、水性ベースである。フロー電池は、風力や太陽光などの再生可能エネルギー源からのエネルギーを貯蔵するのに理想的である。発電量の多い時期に生産された余剰エネルギーを効率的に貯蔵し、発電量の少ない時期や需要の多い時期に使用することができるため、送電網の安定化に役立ち、再生可能エネルギー源の信頼性を高めることができます。これらのバッテリーは停電時にバックアップ電力を供給することができる。これらの電池は迅速に配備でき、長時間にわたって継続的に電力を供給できるため、重要なインフラや送電網運営者にとって貴重な製品となっている。

フロー電池の需要は、従来の電池に比べ様々な利点があるため増加している。フロー電池の主な利点には、拡張性、長サイクル寿命、低メンテナンス、持続可能性、エネルギー裁定、ピークカットなどがある。フロー電池の需要は、急速充電機能、拡張性、エネルギーコストの最適化、環境の持続可能性により、EV充電ステーションで増加している。フロー電池に関連する高コストは、市場成長を妨げると予想される主な要因の1つである。これらの電池は、鉛蓄電池やリチウムイオン電池などの他のエネルギー貯蔵技術と比較すると、特に製造と設置にコストがかかる。

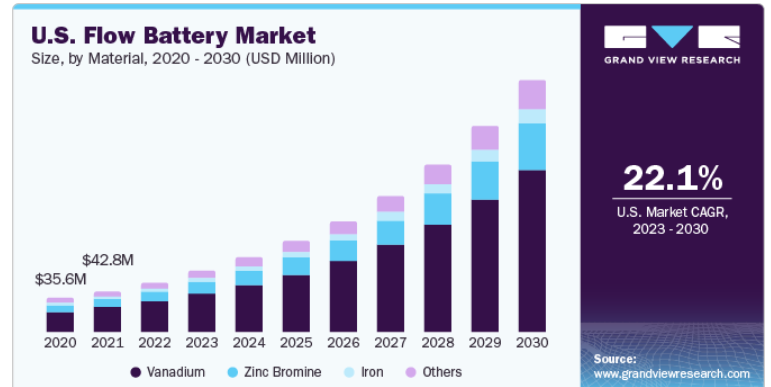

バナジウムセグメントは、2022年の全体収益の63.2%超という最大シェアを占めている。フロー電池の大半は電解質材料としてバナジウムを組み込んでいる。バナジウムレドックスフロー電池(VRFB)は、グリッドエネルギー貯蔵システムで一般的に利用されている。これらのフロー電池は、そのユニークな設計と特性により、有望なエネルギー貯蔵技術として注目を集めている。フロー電池に多く使用されている主な要因としては、幅広い酸化状態、高い化学的安定性、ハイブリッド電解質に比べて低コスト、二次汚染のなさ、豊富さ、環境適合性、リサイクル性、商業的利用可能性などが挙げられる。

バナジウムフローバッテリーを提供する主な企業には、WattJoule Corporation、Invinity Energy Systems、VRB ENERGY、Stryten Energy、Largo Inc.などがある。2020年3月、英国を拠点とするエネルギー貯蔵ソリューション・プロバイダーのredT Energy社と米国を拠点とするAvalon Battery社は合併契約を締結し、両社の事業を統合して総額6,000万米ドル超のグローバル企業を設立した。合併後の正式名称はインビニティ・エナジー・システムズとなり、バナジウム・フロー・バッテリーのリーディング・プロバイダーとしての地位を確立する。

亜鉛-臭素セグメントは、予測期間中に年平均成長率22.7%で成長すると予想される。臭素亜鉛フロー電池はフロー電池の中で2番目に多い。亜鉛と臭素はより豊富であるため、亜鉛-臭素フロー電池のコストはバナジウムフロー電池に比べて若干低い。グリッド/ユーティリティ・セクターからの需要の増加が、予測期間中のこのセグメントの成長を促進すると予想される。亜鉛と臭素はバナジウムよりも環境に優しい材料であり、亜鉛-臭素電池のリサイクルはより簡単である。亜鉛-臭素電池は、バナジウムフローバッテリーに比べて腐食の問題が少なく、信頼性の向上につながる。

レドックスセグメントは、2022年の全体収益の78.3%超という最大シェアを占めた。これは、その幅広い応用分野によるものである。さまざまな産業で使用されているフロー電池のほとんどは、レドックスフロー電池のカテゴリーに属するバナジウムフロー電池である。フロー電池の動作は主に酸化還元反応に基づいており、これは還元酸化反応の略である。フロー電池は、その動作に関与する化学反応により、しばしばレドックスフロー電池(RFB)と互換的に呼ばれる。レドックスフロー電池を提供する主なプレーヤーには、住友電気工業、Enerox GmbH、VRB ENERGY、Stryten Energyなどがある。

2022年12月、バナジウム・レドックス・フロー電池(VRFB)を手掛ける有名企業Enerox GmbH(セルキューブ)と、クリーンエネルギー貯蔵を専門とするオーストラリア企業North Harbour Clean Energy PTY(NHCE)は、戦略的契約を締結した。この合意は、全国電力市場(NEM)内で増大するギガワット時(GWh)単位の長期エネルギー貯蔵の需要に対応するため、オーストラリア東部に製造施設と組立工場を設立することを目的としている。

ハイブリッド・フロー電池は、1つの電池に2つの異なる材料を組み込んだものである。ハイブリッド・フロー電池の例としては、亜鉛-臭素電池、鉄-クロム電池、亜鉛-セリウム電池、臭素-多硫化物電池、マンガン-過酸化水素電池などがある。ハイブリッドフローバッテリーでは、負極と正極が異なる材料で作られている。例えば、亜鉛-セリウム・フロー電池は、亜鉛ベースの負極とセリウムベースの正極を使用する。ハイブリッド・フロー電池を手掛ける企業には、Redox One、Deeya、Primus Powerなどがある。

大規模貯蔵分野は、2022年の全体収益の61.6%超という最大シェアを占めた。これは、大型蓄電池が小型蓄電池よりも拡張性が高いことに起因している。フロー電池は規模の経済の恩恵を受けることが多く、システム規模が大きくなるにつれて、エネルギー容量の単位当たりのコストは低下する。その結果、初期投資が容量の増加とサイクル寿命の延長によって正当化されるような大規模な設備では、フロー電池はより費用対効果が高いことが証明される。大規模フロー電池は、送電網や公益事業部門で広く利用されており、送電網の安定性、変動の緩和、再生可能エネルギー発電、ピーク時の電力供給など、さまざまなメリットを提供しています。

これらのグリッド・サービスには通常、より大きなエネルギー容量と出力が必要であり、大型フロー電池はその両方を効果的に提供できる。小規模分野は、予測期間中最も速いCAGR 23.0%で成長すると予想される。小型フロー電池はより小型で携帯性に優れている。これらの電池は、EV充電ステーション、住宅ビル、電気通信分野などで応用されている。

グリッド/ユーティリティ・セグメントは、主要なアプリケーション・セグメントとして浮上し、2022年には全体の収益の58.8%超という最大シェアを占めた。この優位性は、グリッド統合におけるフロー電池の極めて重要な役割、グリッドの回復力のサポート、エネルギー伝送費用の削減、環境面での利点の実現、顕著な拡張性の提供など、さまざまな要因によるものと考えられる。フロー電池は、信頼性が高く効率的な電気エネルギー貯蔵手段を提供する。供給が需要を上回ったときに余剰電力を吸収し、必要なときに放出することで、電力網の安定化に貢献する。

これは、特に太陽光や風力のような断続的な再生可能エネルギーを統合する場合、送電網の信頼性を維持するために極めて重要である。フロー電池はピークカットに効果的で、最終的には送電網のインフラ整備に役立つ。EV充電ステーション・セグメントは、予測期間中に最も速いCAGR 24.5%で成長すると予想される。この成長は、世界中で電気自動車の生産と導入が増加していることに起因している。さらに、再生可能資源と電気自動車に対する政府の支援が需要を押し上げ、EV充電ステーションの増加につながると予想される。フロー電池は、コンパクトで拡張性が高く、環境に優しいため、EV充電ステーションに効果的である。

アジア太平洋地域が市場を支配し、2022年の市場シェアは39.1%であった。これは、中国、オーストラリア、日本などの主要国でフロー電池の採用が多いことに起因している。これらの経済圏では、特に公益事業、産業、商業用途でフロー電池の採用が急速に増加している。さらに、フロー電池に対するさまざまな政府投資が市場成長をさらに促進すると予想される。例えば、2023年8月、オーストラリア政府は地元のフロー電池産業に2400万米ドルを投資した。地元製造のフロー電池へのこの投資は、クイーンズランド州の国内電池容量を強化し、再生可能エネルギー公約の達成を支援する。

欧州は予測期間中CAGR 22.7%で成長すると予想される。欧州では、2050年までに世界初の気候ニュートラル地域を目指すため、再生可能エネルギーの重要性が高まっている。また、欧州環境庁(EEA)のデータによると、2021年にはEUのエネルギー消費の22%が再生可能エネルギー由来となっている。さらに、EUの輸送に使用される再生可能エネルギー源の割合は、2005年の2%未満から2020年には10.2%に急増する。これらすべての要因が、予測期間中に同地域におけるフロー電池の需要を促進すると予想される。

主要企業・市場シェア

市場は競争が激しく、多数のメーカーが業界シェアの大半を占めている。合併、買収、生産能力拡大、技術革新は、主要企業が世界的な成長を維持するために用いる主要な事業戦略である。世界のフロー電池市場における著名な参入企業には以下のような企業がある:

ESS Inc.

レドックス・ワン

ワットジュール・コーポレーション

インヴィニティ・エナジー・システムズ

ラルゴ社

プリムスパワー

住友電気工業株式会社

セルキューブ(エネロックス社)

レッドフロー

VRBエナジー

エレスター

ジェナバッテリー社

ロッキード・マーチン社

エバーフロー

Stryten Energy

ViZn Energy Systems

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は世界のフロー電池市場レポートをタイプ、材料、貯蔵、用途、地域に基づいて区分しています:

タイプの展望(数量、KWh;売上高、百万米ドル、2018年~2030年)

レドックス

ハイブリッド

材料の展望(数量、KWh;売上高、百万米ドル、2018年~2030年)

バナジウム

亜鉛 臭素

鉄

その他

貯蔵の展望(容量、KWh;売上高、百万米ドル、2018~2030年)

大規模

小規模

アプリケーションの見通し(数量、KWh; 収益、百万米ドル、2018年~2030年)

送電網/公益事業

商業・産業

EV充電ステーション

住宅用

地域別展望(数量、KWh;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

インドネシア

マレーシア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. 素材

1.1.3. 保管方法

1.1.4. 用途

1.1.5. 地域範囲

1.1.6. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 素材の展望

2.2.3. 貯蔵

2.2.4. 用途

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章 フロー電池 フロー電池市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. フロー電池市場分析ツール

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. フロー電池: タイプ別推定とトレンド分析

5.1. フロー電池市場: 主要なポイント

5.2. フロー電池市場: 2022年と2030年の動きと市場シェア分析

5.3. レドックス

5.3.1. レドックス市場の推定と予測、2018~2030年(百万米ドル、KWh)

5.4. ハイブリッド

5.4.1. ハイブリッド市場の推定と予測、2018~2030年(百万米ドル、KWh)

第6章. フロー電池: 材料の推定と動向分析

6.1. フロー電池市場: 主な要点

6.2. フロー電池市場: 2022年と2030年の動きと市場シェア分析

6.3. バナジウム

6.3.1. バナジウム市場の推定と予測、2018~2030年 (百万米ドル、KWh)

6.4. 臭素亜鉛

6.4.1. 臭素亜鉛市場の2018~2030年の推定と予測(百万米ドル、KWh)

6.5. 鉄

6.5.1. 鉄市場の推定と予測、2018~2030年 (百万米ドル、KWh)

6.6. その他

6.6.1. その他市場の推定と予測、2018~2030年(百万米ドル、KWh)

第7章. フロー電池:蓄電の推定と動向分析

7.1. フロー電池市場: 主要なポイント

7.2. フロー電池市場: 2022年と2030年の動きと市場シェア分析

7.3. 大規模

7.3.1. 大規模市場の推定と予測、2018~2030年 (百万米ドル、KWh)

7.4. 小規模

7.4.1. 小規模市場の推定と予測、2018~2030年(百万米ドル、KWh)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-137-0

- バナジウムセル用ダイヤフラム市場:グローバル予測2025年-2031年

- 石油・ガスドリルビットのグローバル市場石油・ガスドリルビットのグローバル市場規模調査, ドリルビット種類別(ローラーコーンビット, 固定カッタービット, ドラッグビット, PDCビット, ハイブリッドビット), 用途別(方向性掘削, 垂直掘削, 水平掘削, アンダーバランス掘削, 延長リーチ掘削), 掘削リグ種類別(陸上リグ、オフショアリグ、ジャッキアップリグ、セミサブマーシブルリグ、ドリルシップ)、材料別(スチール、炭化タングステン、ダイヤモンド、多結晶ダイヤモンド、セラミック)、サイズ別(6インチ未満、6~8インチ、8~12インチ、12~16インチ、16~26インチ、26インチ以上)、地域別予測 2022-2032

- 高齢者介護サービスの世界市場規模は2033年までにCAGR 6.4%で拡大する見通し

- 世界の食品受託製造市場(2025 – 2031):サービス別、地域別分析レポート

- 世界の創傷管理デバイス市場規模/シェア/動向分析レポート:製品種類別、創傷種類別、エンドユーザー別、地域別(~2031年)

- 故障解析のグローバル市場規模調査:装置別(光学顕微鏡、SEM、TEM、FIB、走査プローブ顕微鏡、デュアルビーム)、技術別(SIMS、EDX、CMP、FIB、BIM、RIE)、用途別、地域別予測:2022-2032年

- データ流出のグローバル市場規模調査:ソリューション別(UAM、アンチウイルス/アンチマルウェア、ファイアウォール、IDS/IPS、暗号化、DLP、その他)、サービス別、組織規模別、産業分野別、地域別予測:2022年~2032年

- 磁粉クラッチ・ブレーキの世界及び日本市場2026年:冷却方式別(空冷、 水冷、 その他)

- セキュリティスクリーニング市場レポート:製品タイプ(X線スクリーニングシステム、爆発物痕跡検出器、電磁金属検出器、靴スキャナー、液体スキャナー、生体認証システム)、用途(交通機関、政府機関、商業施設)、地域別 2024-2032

- 世界のCAR T細胞療法市場(2025 – 2031):製品別、標的別、疾患別、対象年齢別、地域別分析レポート

- サドルチェアの世界及び日本市場2026年:種類別(シングルフラップ式、ツーフラップ式)

- 2-アミノ-6-(トリフルオロメチル)-ピリジン(CAS 34486-24-3)の世界市場2020年~2025年、予測(~2030年)