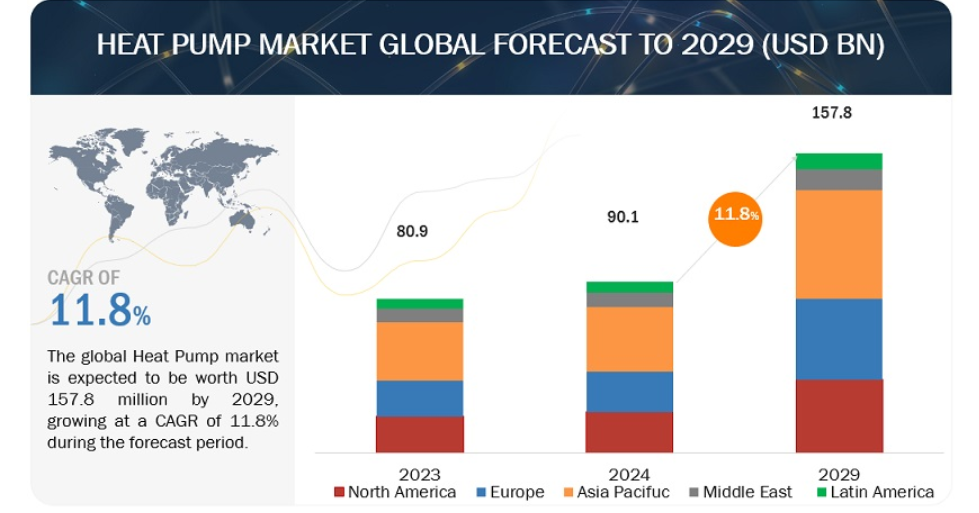

世界のヒートポンプ市場は、収益ベースで2024年に901億ドル規模と推定され、2024年から2029年までの年平均成長率は11.8%で、2029年には1,578億ドルに達する見通しである。ヒートポンプを含むHVACシステムに最低限のエネルギー性能要件を義務付ける建築基準法や規格の施行は、より高効率の機器に対する需要を促進し、市場の成長を促す。スマートホームプラットフォームは、エネルギー使用パターンに関する詳細な洞察を提供し、ユーザーがヒートポンプシステムの性能をリアルタイムで監視・分析できるようにする。この可視性により、ユーザーはさらなるエネルギー節約の機会を特定し、冷暖房のニーズについて十分な情報に基づいた意思決定を行うことができる。

市場動向

より幅広い魅力と効率性

一般的な冷暖房に加え、ヒートポンプは衣類の乾燥、プールの加熱、温水の供給など、他の目的にも使用されている。ヒートポンプの適応性の高さが市場の可能性を広げ、その魅力を高めている。太陽熱システムと組み合わせることで、ヒートポンプは従来の電気またはガス給湯器に代わるエネルギー効率の高い給湯器となる。ヒートポンプは、周囲の空気から熱を奪うため、電気やガスヒーターよりも少ないエネルギーで、プールを温める季節を延長する効果的な方法である。電気は、家庭、学校、病院、その他の施設に必要である。しかし、生産と消費の両方で、かなりの量の温室効果ガスが発生する。そのため、世界の主要経済は、温室効果ガスの排出を削減するため、再生不可能なエネルギー源から再生可能なエネルギー源へと徐々に移行しつつある。

抑制: 限られた人々の認識

ヒートポンプは複雑に設計された機械である。多様なエンドユーザーは、技術的なノウハウに加えて、ヒートポンプのエネルギー効率、経済性、環境面での利点に関する知識も限られている。国連環境計画が発表した調査によると、国際標準化機構(ISO)のヒートポンプ規範は、業者の間ではあまり知られていない。業者が提供する商品やサービスの安全性や品質管理に関しては、ISO規格は不可欠である。それにもかかわらず、市場拡大の大きな障壁となっているのは、ヒートポンプを採用するメリットや関連するISO規格についての知識が不足していることである。

チャンス 前向きな展望

Global Geothermal Alliance は、米国、メキシコ、インドネシア、イタリアを含む約 90 カ国が地熱エネル ギー利用の大きな可能性を秘めていると述べている。これらの国々は、探査や掘削の改善、石油・ガス産業の操業改善から利益を得ることができる。分析・助言機関であるClimate Policy Initiativeは2017年9月、民間投資を誘致し、2030年までに23GWの目標を達成するためには、地熱エネルギーに対する公的資金を74億米ドルから730億米ドルに増やさなければならないと述べている。この背景には、世界的に油田探査・開発への支出が増加していることがある。

課題 高コスト

ヒートポンプは、二酸化炭素排出量を削減し、エネルギーコストを下げ、エネルギー効率を向上させるため、商業、工業、住宅分野で広く利用されている。その低コストと、住宅や商業施設の利用者の温度ニーズを満たす効率の高さから、空気熱源ヒートポンプの需要は高い。地中熱ヒートポンプの設置は通常より高価だが、より効果的で、巨大な建物のニーズに応えることができる。空気熱源ヒートポンプは、地中熱源ヒートポンプよりも20~30%安価である。地中熱ヒートポンプは、高密度ポリエチレンパイプを地中に設置する必要があり、専門家チームが少なくとも3日間を費やす必要がある。商業用、工業用、住宅用のヒートポンプ機器の設置費用には、多くの要因が影響する。例えば、家庭用では、すべてのヒートポンプタイプの設置コストは、住居の大きさ、余分なダクトの有無、機器の種類、機器のBTU(British Thermal Unit:英国熱量単位)値に左右されます。また、ヒートポンプの複雑さ、種類、名称、寸法にも左右されます。

この市場では、ヒートポンプ製品とサービスの老舗で財務的に安定したプロバイダーとして著名な企業が際立っている。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティングネットワークを誇っている。業界における実績は、ヒートポンプ・ソリューションを求めるお客様にとって、信頼できるパートナーとして位置づけられています。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、エネルギー・電力部門の需要に応えるリーダーとなっている。この市場で著名な企業には、SAMSUNG(韓国)、株式会社デンソー(日本)、Midea(中国)、パナソニックホールディングス株式会社(日本)、三菱電機株式会社(日本)などがある。

エンドユーザー別では、住宅用セグメントが予測期間中最大の市場になると予想される。

本レポートでは、ヒートポンプ市場をエンドユーザー別に住宅用、商業用、産業用の3つに分類している。予測期間中、住宅用セグメントが最大市場になると予測されている。ヒートポンプは、従来の暖房システムと比較して本質的にエネルギー効率が高いため、これらの規制を遵守するための好ましい選択肢として際立っている。ヒートポンプは、化石燃料だけに頼るのではなく、空気熱、地中熱、水熱などの再生可能エネルギー源を活用する。その結果、ヒートポンプは温室効果ガスの排出が少なく、同レベルの暖房快適性を提供するのに消費するエネルギーも少なくて済む。

用途別では、暖房用途が予測期間中最大のセグメントとなる見込みである。

本レポートでは、用途別に市場を2つのセグメントに分類している: 暖房、冷暖房である。暖房分野は、予測期間中、ヒートポンプ市場で最も急成長する分野と予測される。ヒートポンプの規格と認証は、暖房用途向けに特別に設計されたヒートポンプシステムの品質、信頼性、相互運用性を確保する上で重要な役割を果たしている。これらの規格と認証は、暖房業界を管理する規制枠組みの重要な構成要素であり、製造業者、設置業者、消費者にベンチマークを提供している。

ヨーロッパ ヒートポンプ市場で最も急成長している地域。

欧州は、2024年から2029年にかけてヒートポンプ市場で最も急成長する地域と予想されている。野心的な再生可能エネルギー目標と脱炭素化目標がエネルギーシステムの転換を促す欧州では、セクター・カップリングの取り組みが、再生可能エネルギー資源の最大活用と無駄の最小化に極めて重要な役割を果たしている。欧州におけるセクター・カップリングの重要な側面のひとつは、ヒートポンプシステムの導入を通じて、風力発電や太陽光発電などの余剰再生可能エネルギーを暖房用に活用することである。これは、再生可能エネルギー発電が断続的で、余剰電力が発生する時期がある地域では特に適切である。ヒートポンプを再生可能エネルギー源と統合することで、余剰電力を効率的に熱エネルギーに変換し、空間暖房、給湯、工業プロセスに利用することができる。

主要企業

ヒートポンプ市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されている。ヒートポンプ市場の主要プレーヤーには、SAMSUNG(韓国)、株式会社デンソー(日本)、Midea(中国)、パナソニックホールディングス株式会社(日本)、三菱電機株式会社(日本)が含まれる。2019年から2023年にかけて、新製品発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略が、これらの企業により大きなシェアを獲得するために行われている。

この調査レポートは、市場を技術、タイプ、冷媒、定格容量、エンドユーザー、用途、地域に基づいて分類しています。

技術別では、ヒートポンプ市場は以下のように区分されている:

空気対空気ヒートポンプ

空対水ヒートポンプ

水熱源ヒートポンプ

地中熱ヒートポンプ

ハイブリッドヒートポンプ

太陽熱(PVT)ヒートポンプ

ヒートポンプ市場は、タイプ別に以下のように区分される:

リバーシブルヒートポンプ

非可逆性ヒートポンプ

冷媒別では、ヒートポンプ市場は以下のように区分される:

R410A

R407C

R744

R290

R717

その他の冷媒

定格容量ベースで、ヒートポンプ市場は以下のように区分される:

10 kWまで

10~20 kW

20-30 kW

30 kW以上

エンドユーザー別では、ヒートポンプ市場は以下のように区分される:

住宅用

商業用

産業用

用途別では、ヒートポンプ市場は以下のように区分される:

暖房

暖房と冷房

地域別では、ヒートポンプ市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

中南米

LGエレクトロニクスは2023年11月、暖房・換気・空調(HVAC)の研究開発を推進するため、米国アラスカ州に研究施設を設立する。このイニシアチブは、LGと地元大学とのパートナーシップである先進ヒートポンプ研究コンソーシアム(CAHR)の下にある。この提携は、寒冷地技術におけるイノベーションを開拓することで、LGのHVAC製品の競争力を強化することを目的としている。

2023年11月、ダイキン工業は新しい空冷式ヒートポンプを発売した。 新製品は冷媒にジフルオロメタン(R32)を使用している。最大出力33.5kWのMini-VRVシステムと56kWのTop-Blowシリーズの2機種がある。この新製品の発売により、同社はヒートポンプの製品ポートフォリオを強化することになる。

2023年9月、富士通ゼネラルオーストラリアと富士通ゼネラルニュージーランドは、オーストラリアとニュージーランド市場にスマートホーム空調(AC)ソリューションを拡大するため、センシボとの新たな提携を発表した。センシボは、スマートACとヒートポンプ・ソリューションを開発する気候技術のモノのインターネット(IoT)大手企業である。

三菱電機は2023年3月、冷媒にプロパン(R290)を使用する空気熱源ヒートポンプを開発した。5kWから8.5kWの熱と75℃までの家庭用温水を生産できる。

【目次】

1 はじめに (ページ – 43)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.3.4 通貨

1.3.5 単位

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.7 景気後退の影響

2 調査方法 (ページ – 49)

2.1 調査データ

図1 ヒートポンプ市場:調査デザイン

2.2 市場の内訳とデータの三角測量

図2 データの三角測量

2.3 一次調査および二次調査

2.3.1 二次データ

表1 主な二次情報源のリスト

2.3.1.1 主な二次情報源

2.3.2 一次データ

表2 主要インタビュー参加者リスト

2.3.2.1 主要な業界インサイト

2.3.2.2 プライマリーの内訳

図3 プライマリーの内訳: 企業タイプ別、呼称別、地域別

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図4 ヒートポンプ市場:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図5 市場:トップダウンアプローチ

2.5 需要サイド分析

2.5.1 需要側の指標

図6 ヒートポンプの需要を分析・評価するために考慮した指標

2.5.1.1 需要側分析の前提条件

2.5.1.2 需要側分析のための計算

2.6 供給側分析

2.6.1 供給側の測定基準

図7 ヒートポンプの供給を評価するために考慮した主な要因

図 8 市場:供給側分析

2.6.1.1 供給側分析のための計算

2.6.1.2 供給側分析の前提条件

2.7 予測

2.8 リスク評価

2.9 景気後退の影響

3 EXECUTIVE SUMMARY(ページ番号 – 61)

表 3 ヒートポンプ市場のスナップショット

図 9 2023 年にはアジア太平洋地域が最大シェアを占める

図 10 2029 年には空対空ヒートポンプセグメントがヒートポンプ市場をリードする

図 11 2029 年には非可逆式ヒートポンプセグメントが市場で大きなシェアを占める

図 12 2029 年には r410a 分野が市場を支配する

図 13 2029 年には 10kw までのヒートポンプ分野が市場を支配する

図 14 2029 年には住宅用セグメントが市場を支配する

図15 2029年の暖房用途別ヒートポンプ市場は地域暖房と空間暖房分野が主流を占める

4 PREMIUM INSIGHTS(ページ番号 – 66)

4.1 ヒートポンプ市場におけるプレーヤーにとっての魅力的な機会

図 16 モノのインターネット(iot)技術のヒートポンプへの統合が市場プレーヤーに有利な機会を創出する

4.2 ヒートポンプ市場、地域別

図17 予測期間中に最も高い成長を遂げる欧州市場

4.3 ヒートポンプ市場、技術別

図 18 2029 年には空気対空気ヒートポンプセグメントが最大市場シェアを占める

4.4 ヒートポンプ市場:タイプ別

図 19 2029 年には非可逆性セグメントがより大きな市場シェアを占める

4.5 ヒートポンプ市場:冷媒別

図 20 2029 年には r410a 分野がヒートポンプ市場でより大きなシェアを占める

4.6 ヒートポンプ市場:定格容量別

図 21 2029 年には 10kw までのセグメントがヒートポンプ市場を支配する

4.7 ヒートポンプ市場:エンドユーザー別

図22 2029年には住宅用セグメントが市場を支配する

4.8 ヒートポンプ市場:用途別

図 23 2029 年には暖房分野が市場を支配する

5 市場概観(ページ – 70)

5.1 はじめに

5.2 市場ダイナミクス

図24 ヒートポンプ市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 従来の冷暖房用途以外でのヒートポンプ利用の拡大

5.2.1.2 再生可能エネルギーシステムと統合するヒートポンプの能力

5.2.1.3 エネルギー効率の高い冷暖房システムの利用を促進する政府の政策やイニシアティブの実施

5.2.2 阻害要因

5.2.2.1 設置の難しさと美観の悪さ

5.2.2.2 ヒートポンプの利点に関する社会的認知が限定的であること、および請負業者のヒートポンプ規格に関する知識不足

5.2.3 機会

5.2.3.1 IoT、ML、AI技術をヒートポンプに組み込むことにメーカーが高い関心を寄せていること

表4 主要企業が提供するスマートサーモスタットのメリット

5.2.3.2 地熱エネルギーの利用に対する前向きな見通し

5.2.3.3 欧州におけるヒートポンプの販売増加

図25 2021年から2022年にかけての世界および特定市場におけるヒートポンプの年間売上成長率

5.2.4 課題

5.2.4.1 ヒートポンプの効率を左右するエネルギー源への依存

5.2.4.2 高い設置コスト

表5 ヒートポンプの平均設置費用(タイプ別)

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図26 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 ヒートポンプの地域別平均販売価格動向

表6 2023~2029年におけるヒートポンプの地域別価格分析(米ドル)

図27 ヒートポンプの地域別指標価格動向、2019~2029年(米ドル)

5.4.2 ヒートポンプの指標価格分析(技術別

表7 ヒートポンプの技術別適応価格分析、2023~2029年(米ドル)

図28 技術別ヒートポンプの指標価格動向、2019~2029年(米ドル)

5.5 サプライチェーン分析

図29 市場:サプライチェーン分析

5.5.1 原材料サプライヤー

5.5.2 OEM(相手先商標製品製造業者)

5.5.3 代理店

5.5.4 エンドユーザー

5.6 エコシステム/市場地図

図30 ヒートポンプ市場マップ

表8 ヒートポンプエコシステムにおける企業とその役割

図31 市場:エコシステムのマッピング

5.7 規制の状況

5.7.1 規制機関、政府機関、その他の組織

表9 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧

表10 北米:規制機関、政府機関、その他の組織の一覧

表11 ヨーロッパ: 規制機関、政府機関、その他団体のリスト

表12 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表13 中東・アフリカ:規制機関、政府機関、その他の団体リスト

5.7.2 規制

表14 ヒートポンプ市場:規制

5.8 特許分析

図32 技術革新と特許登録(2013~2023年

5.8.1 主要特許のリスト

表15 市場:技術革新と特許登録(2018~2022年

5.9 ケーススタディ分析

5.9.1 シティ・スイート・ホテルは、エネルギー消費を削減し、宿泊客の体験を向上させるために、 個室制御付きダイキンVRV IV+ヒートポンプシステムを導入した。

5.9.1.1 問題提起

5.9.1.2 解決策

5.9.2 工業用プラントが熱回収機能付きキャリアアクアエッジ 19dv 水冷チラーを導入し、工業 プロセスに革命をもたらす

5.9.2.1 問題の説明

5.9.2.2 解決策

5.9.3 ホテルはエネルギー消費とコスト削減のために A. O. SMITH VOLTEX ハイブリッド電気ヒートポンプ給湯器を導入した。

5.9.3.1 問題点

5.9.3.2 解決策

5.10 技術分析

5.10.1 主要技術

5.10.1.1 太陽熱利用ヒートポンプシステム

5.10.1.2 ハイブリッドヒートポンプ

5.10.1.3 空気対空気ヒートポンプ

5.10.1.4 空対水ヒートポンプ

5.10.1.5 水熱源ヒートポンプ

5.10.1.6 地中熱ヒートポンプ

5.10.1.7 固体ヒートポンプ

5.10.2 補完技術

5.10.2.1 熱貯蔵

5.10.2.2 スマート制御と自動化技術

5.10.3 隣接技術

5.10.3.1 熱回収換気(HRV)システム

5.10.3.2 モノのインターネット(IoT)機器

5.10.4 季節性能係数(スコップ)

表16 主要プレーヤーのスコップ

5.11 主要会議とイベント(2024年

表17 市場:主要な会議とイベント(2023~2024年

5.12 貿易分析

5.12.1 輸出シナリオ

表18 HSコード841861対応製品の国別輸出データ(2020~2022年)(千米ドル

図33 上位5カ国のHSコード841861対応製品の輸出データ(2020~2022年)(千米ドル

5.12.2 輸入シナリオ

表19 HSコード841861対応製品の国別輸入シナリオ(2020~2022年)(千米ドル

図34 上位5カ国のHSコード841861対応製品の輸入データ(2020~2022年)(千米ドル

5.13 ポーターの5つの力分析

図 35 ヒートポンプ市場:ポーターの5つの力分析

表20 市場:ポーターの5つの力分析

5.13.1 代替品の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図36 購入プロセスにおける主要関係者の影響(エンドユーザー別

表21 購入プロセスにおける主要ステークホルダーの影響度(エンドユーザー別)

5.14.2 購入基準

図 37 主要な購買基準(エンドユーザー別

表22 主要な購買基準(エンドユーザー別

5.15 投資と資金調達のシナリオ

図 38 投資と資金調達のシナリオ

6 ヒートポンプ市場, タイプ別 (ページ – 97)

6.1 はじめに

図 39 タイプ別市場、2023 年

表 23 タイプ別市場、2019~2023 年(百万米ドル)

表24 ヒートポンプ市場:タイプ別、2024〜2029年(百万米ドル)

6.2 可逆性ヒートポンプ

6.2.1 気候変動の緩和と持続可能な開発の促進を目的としたエネルギー効率規制の実施が需要を牽引

表25 可逆式ヒートポンプ:地域別市場、2019年~2023年(百万米ドル)

表26 可逆式ヒートポンプ:地域別市場、2024~2029年(百万米ドル)

6.3 非可逆式ヒートポンプ

6.3.1 低い初期設置コストが需要を牽引

表27 非可逆式ヒートポンプ:地域別市場、2019~2023年(百万米ドル)

表28 非可逆式ヒートポンプ:地域別市場、2024~2029年(百万米ドル)

7 ヒートポンプ市場:技術別(ページ番号 – 102)

7.1 はじめに

図40:技術別市場(2023年

表 29:技術別市場、2019~2023 年(百万米ドル)

表30:技術別市場、2024~2029年(百万米ドル)

表31 技術別市場、2019-2023年(百万台)

表32 ヒートポンプ市場:技術別、2024~2029年(百万台)

7.2 空気対空気ヒートポンプ

7.2.1 エネルギー効率が高く環境に優しい冷暖房ソリューションへの嗜好の高まりが需要を牽引

表33 空対空気ヒートポンプ:地域別市場、2019年~2023年(百万米ドル)

表34 空対空気ヒートポンプ:地域別市場、2024~2029年(百万米ドル)

7.3 空対水ヒートポンプ

7.3.1 温室効果ガス排出抑制への関心の高まりが需要を牽引

表 35 空対水ヒートポンプ:地域別市場、2019~2023 年(百万米ドル)

表36 空対水ヒートポンプ:地域別市場、2024~2029年(百万米ドル)

7.4 水熱源ヒートポンプ

7.4.1 水熱源ヒートポンプの高い運転効率が普及を後押し

表 37 水源ヒートポンプ:地域別市場、2019 年~2023 年(百万米ドル)

表 38 水源ヒートポンプ:地域別市場、2024~2029 年(百万米ドル)

7.5 地中熱ヒートポンプ

7.5.1 政府主導の地中熱ヒートポンプ導入促進補助金が市場を牽引

表 39 地中熱源ヒートポンプ:地域別市場、2019 年~2023 年(百万米ドル)

表 40 地中熱ヒートポンプ:地域別市場、2024~2029 年(百万米ドル)

7.6 ハイブリッドヒートポンプ

7.6.1 技術的進歩と既存インフラとのシームレスな統合が需要を牽引

表 41 ハイブリッドヒートポンプ:地域別市場、2019~2023 年(百万米ドル)

表42 ハイブリッドヒートポンプ:地域別市場、2024~2029年(百万米ドル)

7.7 太陽光-熱(PVT)ヒートポンプ

7.7.1 再生可能エネルギー源としての空気の利用が市場を牽引

表43 太陽熱(PVT)ヒートポンプ:地域別市場、2019~2023年(百万米ドル)

表44 太陽熱(PVT)ヒートポンプ:地域別市場、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 6413

- グラフィックカード(ビデオカード)の世界市場2025:種類別(HDグラフィック、統合グラフィック、ディスクリートグラフィック)、用途別分析

- 矯正プレスの世界市場

- 世界のヒアルロン酸市場(2026年~2033年):用途別(皮膚充填剤、変形性関節症、眼科、膀胱尿管逆流)、地域別

- 貿易管理市場レポート:コンポーネント別(ソリューション、サービス)、機能別(貿易機能、貿易コンプライアンス、貿易金融、貿易コンサルティング、その他)、展開タイプ別(クラウドベース、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーズ分野別(小売・消費財、運輸・物流、航空宇宙・防衛、ヘルスケア、製造、その他)、地域別 2024-2032

- 世界の外食産業向け厨房床用脱脂剤市場(2026年~2036年):製品種類別、塗布方法別、最終用途別、地域別

- キンセンカ花エキスの世界及び日本市場2026年:種類別(粉状、液状)

- 世界のオルトリン酸三カリウム市場

- 糖尿病デバイスの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

- スマート型ホーム用プロジェクターの世界及び日本市場2026年:種類別(LED光源、レーザー光源)

- リハビリテーション用ロボット外骨格の世界市場規模は2033年までにCAGR 12.5%で拡大する見通し

- 世界のUV殺菌装置市場(2025 – 2030):UVランプ別、リアクターチャンバー別、石英スリーブ別、コントローラーユニット別分析レポート

- 食肉包装の世界市場規模調査:素材別(プラスチック{ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他}、板紙、その他)、技術別(真空スキン包装、熱成形、改質雰囲気包装、その他)、製品タイプ別(バッグ&パウチ、フィルム&ラミネート、トレイ、その他)、食肉タイプ別(牛肉、豚肉、鶏肉、その他)、地域別予測:2022-2032年