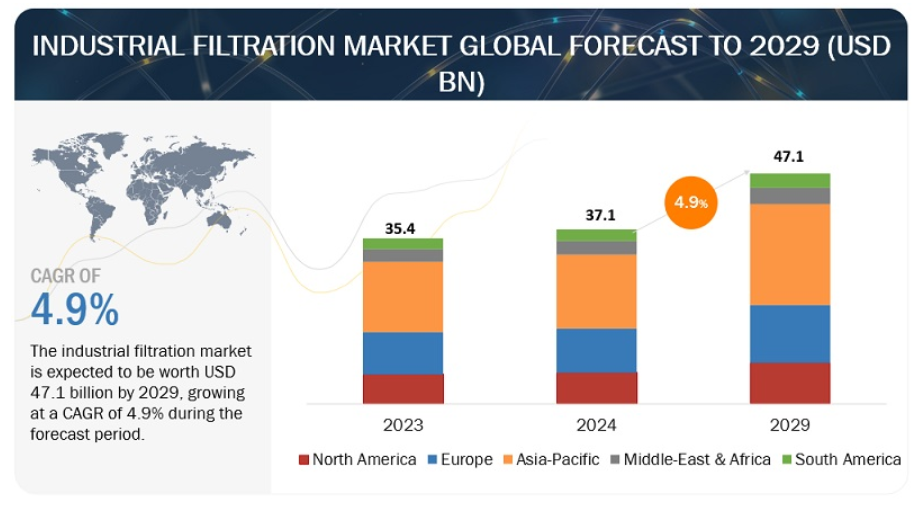

世界の産業用ろ過市場は、予測期間中(2024~2029年)の年平均成長率4.9%で、2024年の推定371億米ドルから2029年には471億米ドルに達すると予測されている。環境の持続可能性に対する意識の高まりと、世界的により厳しい規制基準の導入により、産業界は排出量を削減し、廃棄物を最小限に抑え、コンプライアンスを確保するために高度なろ過ソリューションに投資するようになる。デジタル化とIoT(モノのインターネット)技術のろ過システムへの統合は、ろ過プロセスのリアルタイム監視、予知保全、最適化を可能にし、効率と費用対効果の改善につながる。

市場動向

促進要因 製油所および石油化学インフラ開発への支出の増加

石油精製所と石油化学プラントは、世界のエネルギー部門で重要な役割を果たしている。原油を精製し、ガソリン、ディーゼル、ジェット燃料、その他プラスチックから医薬品まで幅広い製品に使用される石油化学製品など、使用可能な製品に加工する役割を担っている。世界的なエネルギー需要の増加に伴い、石油精製所や石油化学プラントの需要も増加している。このため、新しい製油所や石油化学産業のインフラ整備への投資が世界的に増加し、製油所・石油化学用ろ過製品の需要が高まっている。

Oil & Gas Journalによると、世界には700を超える製油所があり、その総精製能力は日量1億バレルを超えている。しかし、これらの製油所のほとんどは、米国、欧州、日本などの先進国に立地している。一方、発展途上国は製油所の数が限られており、エネルギー需要を満たすために精製製品を輸入しなければならないことが多い。このため、これらの国々では、新たな製油所開発への投資が増加している。

制約: 低価格で品質の劣る工業用フィルター製品の入手可能性

工業用フィルターの価格は、製品タイプ、技術、フィルター媒体によって異なる。空気と水の品質を維持するために、フィルター製品にはさまざまな製造基準がある。工業用フィルターは、汚染を除去し、メンテナンス・コストを削減し、天然資源を保護することで、操業の計画外の中断を避けるために、最終用途産業全体で使用されている。このような要因により、産業用フィルターの市場価格は高くなっている。しかし、灰色市場製品は、品質の劣る代替品やメンテナンス・サービスを安価に提供することで、ブランド所有者に深刻な課題を突きつけている。新興国では、調達時にコストが重要な役割を果たすため、現地のプレーヤーが比較的低価格で代替品や類似品を提供する機会がある。劣悪なろ過製品は機器の故障につながる可能性があり、その結果、安全上の危険が生じたり、修理のためのダウンタイムに費用がかかったりする。さらに、低品質のフィルターは効率の低下や製品品質の低下にもつながり、生産工程全体に悪影響を及ぼす。標準以下のろ過製品の使用は、環境破壊にもつながります。汚染物質が適切にろ過されない場合、汚染や天然資源の汚染につながる可能性がある。これは企業にとって、深刻な法的・経済的結果をもたらす可能性がある。

機会: フィルター技術の進歩

フィルター技術自体の進歩にもかかわらず、フィルターのメンテナンスとモニタリングの方法は同じペースで進歩していない。現在、ほとんどのフィルターは、あらかじめ決められたスケジュールか、技術者による目視検査に基づいて交換されているが、どちらも信頼性に欠け、非効率につながる可能性がある。フィルターの交換時期が早すぎると、コスト増と不必要なダウンタイムが発生する可能性があり、一方、目詰まりが発生してから長期間そのままにしておくと、性能とエアフローに支障をきたす可能性がある。

この課題に対処するため、フィルター監視の分野ではいくつかの技術革新が進んでいる。最も正確な評価は、フィルター全体の圧力損失と流量の両方を測定することに依存しています。このデータを組み合わせることで、自動車のダッシュボードがエンジンの健康状態に関する情報を提供するのと同じように、フィルターの状態をより明確に理解することができます。フィルターの性能を正確に測定することで、メンテナンスを最適化し、時期尚早の交換を避け、必要な場合にはタイムリーに介入することができます。このアプローチは、費用対効果を改善し、ダウンタイムを最小化し、ろ過システムの効率を最大化することができる。

課題 産業用フィルターの頻繁な交換と廃棄

産業用フィルターは大気と水質の保護に重要な役割を果たしているが、その頻繁な交換と廃棄は大きな課題となっている。これらの課題は、環境面、経済面、物流面に分類することができる。

これらの課題に対処することは、持続可能で効率的な産業活動を推進する上で極めて重要である。改良技術によるフィルター寿命の延長、リアルタイムデータに基づく予知保全の実施、フィルター再生やリサイクルオプションの検討といった戦略は、頻繁なフィルター交換や廃棄に伴う環境的・経済的影響を最小限に抑えるための重要なステップである。

予測期間中、エンドユーザー産業別では化学・石油化学セグメントが最大の市場になると予想される。

エンドユーザー産業別では、産業用ろ過市場は食品・飲料、化学・石油化学、発電、石油・ガス、医薬品、金属・鉱業、自動車、その他の産業に分けられる。化学・石油化学産業は、さまざまな原料、化学物質、炭化水素の加工を伴うため、不純物、汚染物質、微粒子を除去するために精密なろ過を必要とすることが多い。このような厳しいろ過は、製品の品質を確保し、規制基準を満たし、機器を損傷から守るために不可欠である。

フィルターメディア別では、予測期間中、ガラス繊維セグメントが2番目に大きなセグメントになると予想されている。

本レポートでは、フィルターメディアに基づいて産業用ろ過市場を活性炭/炭、ガラス繊維、ろ紙、金属、不織布、およびその他のフィルターメディアに区分している。グラスファイバーは軽量であることで知られ、食品・飲料、化学、金属・鉱業、発電、パルプ・製紙、エレクトロニクスなど、さまざまな産業で広く利用されている。その有用性は高温環境にも及び、優れた断熱性を提供します。この素材は、耐久性、耐食性、適度な引張強さと圧縮強さ、優れた機械的特性といった本質的な性質を持っている。

北米 産業用ろ過市場で最大。

北米は産業用ろ過市場で最大の地域である。北米における工業用ろ過の需要は、石油・ガス、工業用水処理、医薬品、プロセス産業、製造業、金属・鉱業など様々な分野から生じている。特に、この地域はブループレーンズ廃水処理施設のような主要施設を誇り、多様な産業に再生水を供給している。

主要企業

産業用ろ過市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。市場の主要プレーヤーは、Eaton(米国)、Danaher(米国)、Parker – Hannifin(米国)、3M(米国)、Cummins(米国)である。2020年から2023年にかけて、これらの企業は工業用ろ過市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略をとっている。

2022年8月、イートンのろ過部門はACHEMA 2022でライフサイエンスと工業処理のためのろ過ソリューションを展示した。ハイライトは活性炭を内蔵した新しいBECO CARBONデプスフィルターシートとSimplex 72Xパイプラインストレーナーで、様々な用途に効率的な濾過を提供する。

2020年3月、ダナハーはGEのライフサイエンス部門のバイオファーマ事業を買収し、現在はCytivaとして知られている。Cytivaは、バイオ医薬品の研究、発見、プロセス開発、製造ワークフローをサポートする機器、消耗品、ソフトウェアのリーディングプロバイダーである。

2023年9月、Parker HannifinのIndustrial Gas Filtration部門は、Donaldson Downflo® Evolution(DFE)コレクター用のBHA®交換用ダストカートリッジを発表。これらのカートリッジは、オリジナルのDFEフィルターと比較して、コスト削減と空気清浄性能の向上を約束する。

2021年12月、3MとNEOGENは、3Mが食品安全事業を分離し、同時にNEOGENと統合する正式契約を締結した。この統合により、包括的な製品群を有し、同部門の長期的な成長機会に戦略的に焦点を当てた、食品安全分野における革新的なリーダーが誕生する。

【目次】

1 はじめに (ページ – 41)

1.1 調査目的

1.2 市場の定義

1.3 市場範囲

1.3.1 産業用ろ過市場のセグメンテーション

1.4 調査範囲

1.4.1 調査対象および除外項目

1.4.1.1 産業用ろ過市場、タイプ別 包含と除外

1.4.1.2 工業用ろ過市場:製品別: 包含と除外

1.4.1.3 工業用ろ過市場:フィルターメディア別 除外項目と包含項目

1.4.1.4 産業用ろ過市場:産業別 除外項目と包含項目

1.4.2 地域範囲

1.4.3 考慮した年数

1.5 単位

1.6 通貨

1.7 制限事項

1.8 利害関係者

1.9 変化のまとめ

1.10 景気後退の影響

2 調査方法 (ページ – 48)

2.1 調査データ

図1 産業用ろ過市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.1.2 主な二次情報源のリスト

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 主要な一次インタビュー参加者のリスト

2.1.2.3 主要な業界インサイト

2.1.2.4 一次データの内訳

2.2 市場の内訳とデータの三角測量

図2 データ三角測量の方法

2.3 範囲

図3 産業用ろ過製品の需要を分析・評価するために考慮した主な指標

2.4 市場規模の推定方法

2.4.1 ボトムアップアプローチ

図4 市場規模推定手法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図5 市場規模推定手法:トップダウンアプローチ

2.4.3 需要サイド分析

表1 産業用ろ過市場:産業別/国別分析

2.4.3.1 地域別分析

2.4.3.2 国別分析

2.4.3.3 需要サイド分析の前提条件

2.4.3.4 需要サイド分析の計算

2.4.4 供給側分析

図6 工業用ろ過製品の供給を評価するために考慮した主要ステップ

図 7 産業用ろ過市場:供給側分析

2.4.4.1 供給側分析の前提条件

2.4.4.2 供給側分析の計算

図8 企業の収益分析、2023年

2.4.5 予測

2.5 リスク評価

2.6 景気後退の影響分析

2.6.1 不況が産業用ろ過市場に与える影響を分析するために考慮したパラメータ

3 EXECUTIVE SUMMARY(ページ数 – 64)

表 2 産業用ろ過市場のスナップショット

図 9 2023 年の産業用ろ過市場は北米が支配的

図 10 2029 年には液体分野が産業用ろ過市場のタイプ別シェアを占める

図 11 予測期間を通じて不織布分野がフィルターメディア別産業用ろ過市場をリードする

図 12 2029 年にはバッグフィルター部門が製品別工業用ろ過市場で最大シェアを占める

図 13 2029 年には化学・石油化学部門が産業用ろ過市場で業界別最大シェアを占める

4 PREMIUM INSIGHTS (ページ数 – 69)

4.1 産業用ろ過市場における魅力的な機会

図 14 産業環境における従業員の健康と福祉の保護への関心の高まりが今後の市場を牽引する

4.2 産業用ろ過市場、地域別

図 15 アジア太平洋地域は予測期間中、産業用ろ過市場で最も高い成長率を示す

4.3 北米の産業用ろ過市場:産業別

図 16 2023 年の北米産業用ろ過市場は化学・石油化学産業と米国が支配的

4.4 工業用ろ過市場、タイプ別

図 17 2029 年には液体分野が産業用ろ過市場で大きなシェアを占める

4.5 工業用ろ過市場:製品別

図 18 2029 年にはバッグフィルター部門が市場シェアの大半を占める

4.6 産業用ろ過市場:フィルター媒体別

図 19 2029 年には不織布が産業用ろ過市場を支配する

4.7 産業用ろ過市場:産業別

図 20 2029 年には化学・石油化学産業が産業用ろ過市場で最大シェアを占める

5 市場概観(ページ番号 – 73)

5.1 はじめに

5.2 市場ダイナミクス

図 21 産業用ろ過市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 産業機械の耐用年数延長と性能向上のニーズの高まり

図 22 浄化後の酪農場設備に関するコスト

5.2.1.2 排出規制の遵守を維持することの重要性の高まり

表3 環境保護法

5.2.1.3 製油所と石油化学インフラ開発への投資の増加

表4 製油所・石油化学インフラプロジェクト一覧

図23 既存プロジェクトの蒸留能力追加(地域別、2022~2027年

5.2.2 阻害要因

5.2.2.1 グレーマーケットにおける低コストの工業用ろ過製品の入手可能性

5.2.3 機会

5.2.3.1 産業機械の故障を減らすための研究開発の増加

5.2.3.2 フィルタ監視技術の急速な進歩

5.2.4 課題

5.2.4.1 産業廃棄物の頻繁な交換と処分

5.2.4.2 微細な汚染物質の捕捉が難しい

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図 24 産業用ろ過市場:顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 平均販売価格動向(製品別

表5 平均販売価格動向(製品別)、2021~2023年 (米ドル/台)

図25 平均販売価格動向、製品別、2021-2023年

5.4.2 工業用ろ過製品の平均販売価格(地域別

表6 産業用ろ過製品の地域別平均販売価格(2021~2023年)(単位:米ドル

図26 産業用ろ過製品の平均販売価格(地域別)、2021~2023年

5.5 バリューチェーン分析

図 27 産業用ろ過市場:バリューチェーン分析

5.5.1 原材料メーカー/部品メーカー/サプライヤー

5.5.2 産業用ろ過メーカー/組立業者

5.5.3 販売業者/再販業者

5.5.4 エンドユーザー

5.5.5 メンテナンス・サービス・プロバイダー

5.6 エコシステム分析

表 7 産業用ろ過エコシステムにおける企業の役割

図 28 産業用ろ過のエコシステム分析

5.7 投資と資金調達のシナリオ

図 29 トッププレーヤーの資金調達シナリオ

表 8 イートン:資金調達の詳細

表9 カミンズ:資金調達の詳細

表10 Zwitterco:資金調達の詳細

5.8 技術分析

5.8.1 主要技術

5.8.1.1 フィルターメディア技術

5.8.2 補足技術

5.8.2.1 モノのインターネット(IoT)

5.9 特許分析

図 30 産業用ろ過市場:出願特許と付与特許(2013~2022 年

表11 産業用ろ過市場:主要特許一覧(2020~2021年

5.10 貿易分析

5.10.1 輸出シナリオ

表12 HSコード842199対応製品の国別輸出データ(2020~2022年)(千米ドル

図31 HSコード842199対応製品の国別輸出データ(2020~2022年)(千米ドル

5.10.2 輸入シナリオ

表13 HSコード842199対応製品の国別輸入シナリオ(2020~2022年)(千米ドル

図32 HSコード842199対応製品の輸入データ、2020~2022年(千米ドル)

5.11 主要会議・イベント(2024~2025年

表14 産業用ろ過市場:会議・イベント一覧(2024~2025年

5.12 関税、規制環境、規格

5.12.1 産業用ろ過製品に関連する関税

表15 産業用ろ過市場:平均関税、2022年

5.12.2 規制機関、政府機関、その他の団体

表16 北米:規制機関、政府機関、その他の組織のリスト

表17 欧州: 規制機関、政府機関、その他の組織のリスト

表18 アジア太平洋地域:規制機関・政府機関・その他の団体リスト

表19 南米:規制機関、政府機関、その他の組織

表20 中東・アフリカ:規制機関、政府機関、その他の団体

表21 世界:規制機関、政府機関、その他の組織のリスト

5.12.3 工業用ろ過製品に関する法規制

表22 北米:法規制

表23 アジア太平洋:法規制

表24 グローバル:法規制

5.13 ポーターのファイブフォース分析

図 33 産業用ろ過市場:ポーターの 5 力分析

表 25 産業用ろ過市場:ポーターの 5 つの力分析

5.13.1 新規参入の脅威

5.13.2 供給業者の交渉力

5.13.3 買い手の交渉力

5.13.4 代替品の脅威

5.13.5 競合の激しさ

5.14 ケーススタディ分析

5.14.1 ジョネル・システムズは、欧州の製油所における半固形物の目詰まり問題に対処する工業用ろ過ソリューションを開発した。

5.14.2 camfil がボルゲシウス・ベーカリーとプロセスの安全性を確保するプロセーフ・エアフィルターの供給契約を締結

5.14.3 filtration group が食品汚染物質を除去する工業用フィルターカートリッジを開発

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図 34 上位 3 業種の購買プロセスにおける主要関係者の影響力

表 26 上位 3 業種の購買プロセスにおける利害関係者の影響力

5.15.2 購入基準

図35 上位3業種の主な購買基準

表 27 上位 3 業種の主な購買基準

6 工業用フィルター市場、タイプ別(ページ – 110)

6.1 導入

図 36 2023 年には液体分野がより大きな市場シェアを占める

表 28 産業用ろ過市場、タイプ別、2020~2022 年(百万米ドル)

表29 産業用ろ過市場:タイプ別、2023~2029年(百万米ドル)

6.2 液体

6.2.1 製薬業界における製品製剤と生物学的プロセスでの無菌液体の使用増加が市場を牽引

表30 液体:工業用ろ過市場、地域別、2020~2022年(百万米ドル)

表31 液体:工業用ろ過市場、地域別、2023-2029年(百万米ドル)

表32 液体:工業用ろ過市場、技術別、2020~2022年(百万米ドル)

表 33 液体:工業用ろ過市場、技術別、2023~2029 年(百万米ドル)

6.2.1.1 技術別

6.2.1.1.1 圧力ろ過

6.2.1.1.1.1 液体から微粒子や汚染物質を除去する高い効率が需要を押し上げる

表 34 圧力ろ過:工業用液体ろ過市場、地域別、2020~2022 年(百万米ドル)

表35 圧力ろ過:工業用液体ろ過市場、地域別、2023~2029年(百万米ドル)

6.2.1.1.2 遠心ろ過

6.2.1.1.2.1 環境負荷の低減と資源保護への注力による採用促進

表 36 遠心ろ過:工業用液体ろ過市場、地域別、2020~2022 年(百万米ドル)

表 37 遠心ろ過:工業用液体ろ過市場、地域別、2023~2029 年(百万米ドル)

6.2.1.1.3 重力ろ過

6.2.1.1.3.1 市場成長を促進する研究者、教育者、実務者による採用の拡大

表 38 重力ろ過:工業用液体ろ過市場、地域別、2020~2022 年(百万米ドル)

表 39 重力ろ過:工業用液体ろ過市場、地域別、2023~2029 年(百万米ドル)

6.2.1.1.4 真空ろ過

6.2.1.1.4.1 濾過速度の高速化、効率の向上、処理能力の向上が需要を押し上げる

表 40 真空ろ過:工業用液体ろ過市場、地域別、2020~2022 年(百万米ドル)

表 41 真空ろ過:工業用液体ろ過市場、地域別、2023~2029 年(百万米ドル)

6.2.1.1.5 その他の技術

表 42 その他の技術: 工業用液体ろ過市場:地域別、2020~2022年(百万米ドル)

表43 その他の技術 産業用液体ろ過市場:地域別、2023~2029年(百万米ドル)

6.3 空気

6.3.1 職場の衛生環境の維持が重視されるようになり、市場の成長を促進する

表44 空気:産業用ろ過市場、地域別、2020~2022年(百万米ドル)

表45 空気:産業用ろ過市場、地域別、2023~2029年(百万米ドル)

表46 空気:産業用ろ過市場、技術別、2020-2022年(百万米ドル)

表 47:空気:産業用ろ過市場、技術別、2023~2029 年(百万米ドル)

6.3.1.1 技術別

6.3.1.1.1 機械式

6.3.1.1.1 産業工場におけるHVACシステムと空気清浄機の導入増加が市場成長を支える

表 48:機械:産業用空気ろ過市場、地域別、2020~2022 年(百万米ドル)

表 49:機械:産業用空気ろ過市場、地域別、2023~2029 年(百万米ドル)

6.3.1.1.2 電子式

6.3.1.1.2.1 静音動作と再利用可能フィルターの高効率が市場を牽引

表 50:電子機器:産業用空気ろ過市場、地域別、2020~2022 年(百万米ドル)

表51 電子機器:産業用空気ろ過市場、地域別、2023~2029年(百万米ドル)

6.3.1.1.3 気相

6.3.1.1.3.1 製造工程で発生する有害ガス、VOC、臭気の除去ニーズが採用を後押し

表 52 気相:産業用空気ろ過市場、地域別、2020~2022 年(百万米ドル)

表 53 気相:産業用空気ろ過市場:地域別、2023~2029 年(百万米ドル)

7 工業用ろ過市場、製品別(ページ番号 – 123)

7.1 導入

図 37 2023 年に最大の市場シェアを占めたバッグフィルター分野

表 54 産業用ろ過市場、製品別、2020~2022 年(百万米ドル)

表 55 産業用ろ過市場:製品別、2023~2029 年(百万米ドル)

7.2 フィルタープレス

7.2.1 安定した製品品質が市場を牽引

表 56 フィルタープレス 産業用ろ過市場、地域別、2020~2022年(百万米ドル)

表 57 フィルタープレス 産業用ろ過市場、地域別、2023~2029年(百万米ドル)

7.3 バッグフィルター

7.3.1 大容量の汚染物質を処理する能力がセグメントの成長を後押し

表 58 バッグフィルター:産業用ろ過市場、地域別、2020~2022 年(百万米ドル)

表59 バッグフィルター:産業用ろ過市場、地域別、2023~2029年(百万米ドル)

7.4 ドラムフィルター

7.4.1 大容量の液体流を効率的かつ途切れることなく処理する能力が市場成長を促進する

表 60 ドラムフィルター:産業用ろ過市場、地域別、2020~2022 年(百万米ドル)

表 61 ドラムフィルター:産業用ろ過市場、地域別、2023~2029 年(百万米ドル)

7.5 デプスフィルター

7.5.1 濾過中に様々な大きさの粒子を捕捉する必要性が需要を押し上げる

表 62 デプスフィルター:産業用ろ過市場、地域別、2020~2022 年(百万米ドル)

表63 デプスフィルター:産業用ろ過市場、地域別、2023~2029年(百万米ドル)

7.6 カートリッジフィルター

7.6.1 迅速かつ容易な設置と交換がセグメントの成長を促進する

表 64 カートリッジフィルター:産業用ろ過市場:地域別、2020~2022 年(百万米ドル)

表65 カートリッジフィルター:産業用ろ過市場:地域別、2023~2029年(百万米ドル)

7.7 ヘパフィルター

7.7.1 健康的で清潔な室内環境を維持する必要性が需要を押し上げる

表 66 ヘパフィルター:産業用ろ過市場:地域別、2020~2022 年(百万米ドル)

表67 ヘパフィルター:産業用ろ過市場:地域別、2023~2029年(百万米ドル)

7.8 アルパフィルター

7.8.1 クリーン度と微粒子制御に対する厳しい規制要件が需要を押し上げる

表 68 アルパフィルター:産業用ろ過市場:地域別、2020~2022 年(百万米ドル)

表69 アルパフィルター:工業用ろ過市場:地域別、2023~2029年(百万米ドル)

7.9 電気集塵装置

7.9.1 発電、セメント生産、冶金、パルプ・製紙製造用途が高い需要に最も貢献

表 70 電気集塵装置:工業用ろ過市場、地域別、2020~2022 年(百万米ドル)

表71 電気集塵装置:工業用ろ過市場:地域別、2023~2029年(百万米ドル)

7.10 その他の製品

表 72 その他の製品: 産業用ろ過市場:地域別、2020~2022年(百万米ドル)

表73 その他の製品: 産業用ろ過市場:地域別、2023~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 4471

- 電子書籍リーダー市場レポート:スクリーンタイプ(E-Inkスクリーン、LCDスクリーン)、スクリーンサイズ(6インチ以下、6-8インチ、8-10インチ、10インチ以上)、接続タイプ(Wi-Fi、3G/4G、Wi-Fi、3G/4G)、価格(低価格、中価格、高価格)、エンドユーザー(学生、専門家、その他)、流通(店舗ベース、無店舗ベース)、地域別 2024-2032

- キャピラロスコープの世界市場2025:種類別(デスクトップ型、ポータブル型)、用途別分析

- 世界の創薬技術市場(2025 – 2030):製品別、技術別、プロセス別、治療領域別分析レポート

- スクリーン印刷メッシュの中国市場:ポリエステル、ナイロン、ステンレススチール、タングステン、その他

- 世界のマルベリー市場(2024 – 2031):種類別、性質別、形態別、地域別分析レポート

- サドルチェアの世界及び日本市場2026年:種類別(シングルフラップ式、ツーフラップ式)

- スマート型ホーム用プロジェクターの世界及び日本市場2026年:種類別(LED光源、レーザー光源)

- フリートマネジメントシステム市場レポート:コンポーネント別(ソリューション、サービス)、車両タイプ別(商用車、乗用車、航空機、水上機)、エンドユース分野別(自動車、エネルギー・公益事業、製造、小売、運輸・物流、建設、その他)、技術別(GNSS、セルラーシステム)、展開タイプ別(クラウドベース、オンプレミス、ハイブリッド)、地域別 2024-2032

- 世界の高圧洗浄機市場(2025 – 2030):構成部品別、電源別、種類別、圧力別、水作業別分析レポート

- エコ屋根瓦材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 冷却スーツの世界市場2025:メーカー別、地域別、タイプ・用途別

- ユーティリティ資産管理のグローバル市場規模調査、用途別(変圧器、サブステーション、送電線、配電線)、コンポーネント別(ハードウェア – センサー、赤外線カメラ、その他)、ソフトウェア別(設備/コンポーネント管理、パフォーマンス管理、生産管理)、ユーティリティタイプ別(公共ユーティリティ、民間ユーティリティ)、地域別予測:2022年~2032年